-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容(原创)

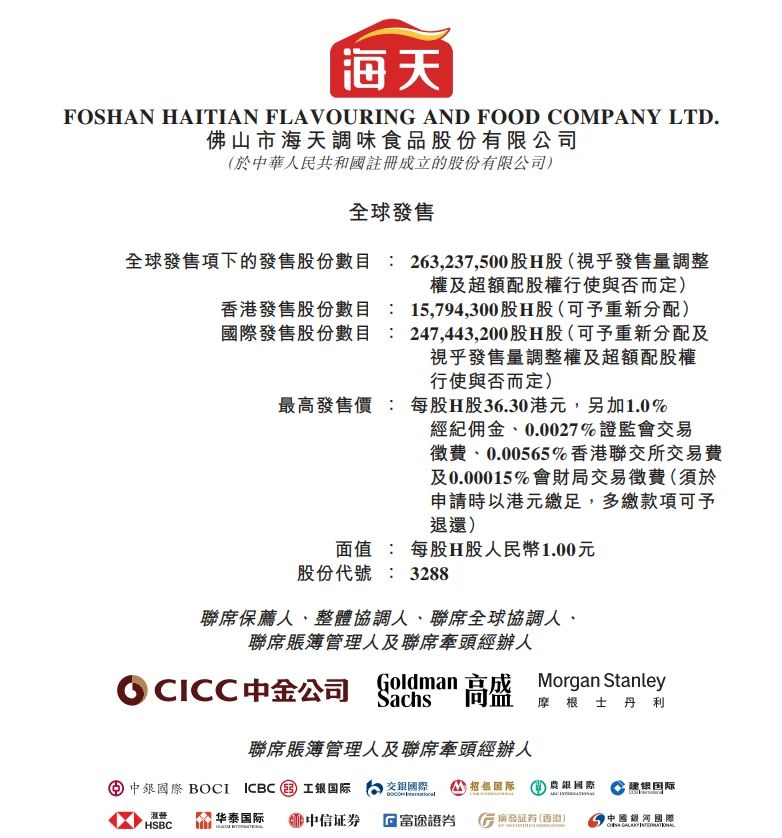

继A股上市后、有着 “酱油茅”之称的调味品巨头佛山市海天调味食品股份有限公司(下称“海天”)将再次叩开资本市场的大门,登陆港交所。

海天近日已启动港股全球发售相关工作,本次发售时间为6月11日至16日。据今天港媒引述市场消息,其吸引超过39万人认购,预计公开发售超购约930倍,发行最终价格为每股36.30港元,悉数行使6%的发售量调整权,意味着可以额外发行1580万股或6%股份,令集资额升至约101.5亿港元。

以公开发售申请宗数计,海天的表现超过上个月的热门 “A+H” 新股宁德时代。据悉,海天预期将于6月19日(周四)在港交所正式挂牌,股份代号为3288。

值得关注的是,此次IPO由去年刚履新董事长的程雪亲自带队出征。作为在海天深耕30余年的“老将”,她如今肩负起带领海天扩张全球市场的新使命,或将与雀巢、李锦记等巨头争夺全球调味品市场话语权。

我们一起来看看。

调味品巨头

海天的故事最早可以追溯到1955年,当时广东佛山25家古酱园合并重组,组建了“海天酱油厂”,也就是现在海天的前身。

伴随着酱油厂的改制与产能扩建等战略布局,2013年其销售额突破百亿元大关。2014年,海天登陆A股市场。2021年1月,海天股价市值一度超过7000亿元,被业界称为“酱油茅”。

根据此次赴港IPO的招股书,海天将自身的竞争优势归结为拥有多元化的产品、规模化的产能优势以及广泛的销售网络。

先来看产品。海天目前有超过1450个产品SKU,包括酱油、蚝油、调味酱、食醋、料酒、鸡精鸡粉、辣椒酱等。其中,它拥有7个年收入10亿级以上大单品系列,以及31个年收入1亿级以上产品系列。

对于规模优势,海天表示,公司有广东高明生产基地、江苏宿迁生产基地、广西南宁生产基地和湖北武汉生产基地共四个生产基地,合计年产能规模超过500万吨。招股书援引弗若斯特沙利文报告称,其生产能力为中国调味品行业第一。

渠道优势方面,据招股书显示,截至2024年12月31日,海天经销商数量达到6707家,已触达多达300万个销售终端。在中国,其已覆盖近100%地级市及近90%的县级市,并逐步由地级市、向县级市、再向镇、村充分下沉。

这些竞争优势不仅使其在行业内建立起较为稳固的护城河,更在市场地位与财务表现中得到充分印证。

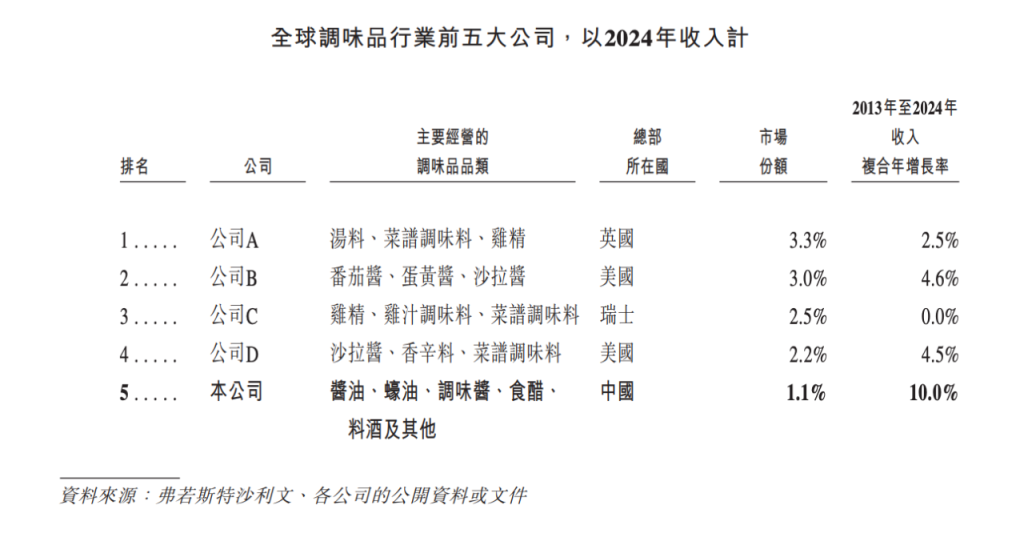

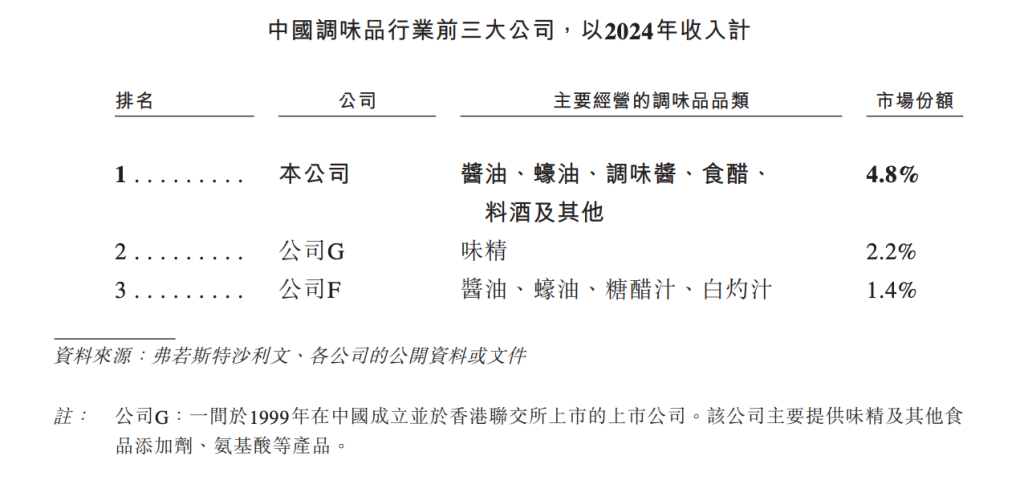

招股书援引弗若斯特沙利文报告显示,按2024年的收入计,海天在中国调味品市场排在首位,市场份额为4.8%;在全球调味品市场位列第五,市场份额为1.1%。

招股书显示,2022年度,2023年度以及2024年度,其分别实现收入约256.10亿元,245.59亿元以及269亿元,年内利润分别约为62.03亿元、56.42亿元以及63.56亿元。

按照海天的计划,此次港股IPO募资将用于产品开发以及前沿技术的研发和工艺升级;产能扩张、采纳新技术及供应链的数字化升级;建立集团的全球品牌形象、拓展销售渠道以及提升海外供应链能力;增强集团的销售网络及提升其渗透能力等。

女掌门带队

过去多年时间里,海天从一家区域酱油厂发展成为中国最大的调味品企业,这背后离不开灵魂人物———庞康。

出生于1956年的庞康是广东佛山人。1982年,他大学毕业被分配到海天酱油厂做一名技术员,几年后被选为副厂长。随后庞康一路晋升,直至做到董事长兼总裁。

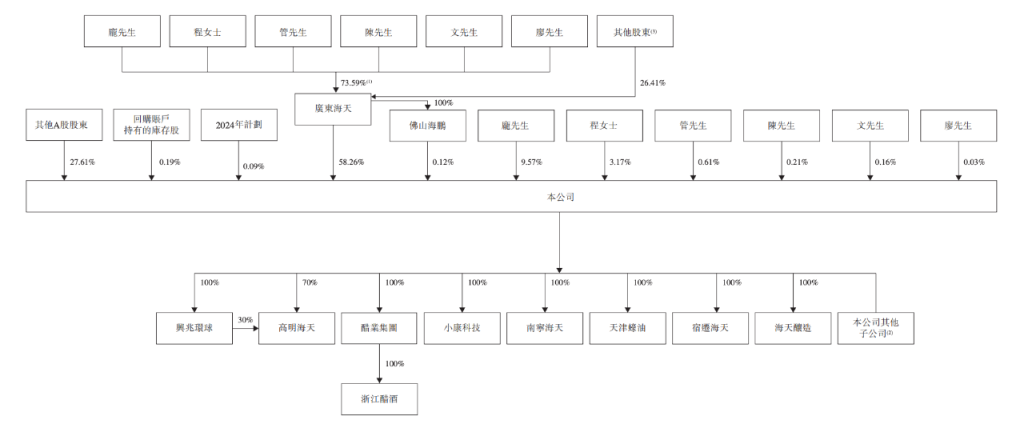

去年9月,程雪“接棒”庞康成为海天董事长。但庞康目前仍是海天的控股股东之一。根据招股书,广东海天、佛山海鹏、庞康、程雪、管江华、陈军阳、文志州和廖长辉为海天的控股股东,分别持有公司58.26%、0.12%、9.57%、3.17%、0.61%、0.21%、0.16% 和0.03%的股份。

其中,广东海天全称为广东海天集团股份有限公司,于2000年3月成立;佛山海鹏全称为佛山市海鹏贸易发展有限公司,于2007年8月成立,它也是广东海天的全资子公司。

其它控股股东方面,现年54岁的程雪,也是海天的执行董事兼董事长,负责公司整体发展战略、重大决策及整体管理。她是拥有30多年海天工作经验的 “老将”,曾先后担任多个职位,包括企业策划总监、副总裁及常务副总裁等。

管江华为执行董事兼总裁。他1998年加入公司,先后担任营业部经理、营运总监、营销副总经理、营运总经理、助理总裁及副总裁,负责整体运营。

文志州为执行董事。他也是1998年加入海天,先后担任酱油厂厂长、生产部经理、工程设备中心副总监、高明海天工会主席及监事会主席。

廖长辉为执行董事,他1999年加入公司,先后担任仓储部经理、投资部总经理、审计部总监及公共关系中心总监。

除此之外,其它高管团队也是在海天任职多年的资深骨干。

黄文彪为公司执行董事,于1989年加入公司,先后担任产品研究中心主任、科技部经理、技术副总监以及技术中心总监、副总裁职位。

代文为执行董事,于2005年加入公司,曾担任多个销售管理相关职位,包括营销部经理、营销大区总监及片区营销中心总经理。

监事会主席陈敏于2004年加入公司,先后担任采购营业部经理、经营管理大部副总监、公司办公室主任及组织绩效中心总监。

监事黄树亮于1998年加入公司,先后担任IT部经理、信息中心高级经理、数信中心总监及董事。

副总裁桂军强于2007年加入海天,曾担任多个生产管理相关职位,包括蚝油厂经理、酿造事业部总经理、醋业集团总经理及高明海天总经理等。

副总裁柳志青于2008年加入海天,曾担任多个采购供应链管理相关职位,包括采购中心总监、敏捷中心总监、客制化事业部总经理及总裁处轮值主任。

副总裁夏振东于2006年加入海天,曾担任多个销售管理相关职位,包括营销大区总监、片区营销公司总经理等。

首席财务官李军,曾先后担任多个财务管理相关职位,包括财务部主任、财务信息化经理、财务中心副总监及监事。

柯莹为董事会秘书及海天联席公司秘书之一。她自2008年起担任办公室主任、人才发展中心副总监、公共关系中心副总监等职位。

竞争格局

随着海天冲击港股IPO,市场也将目光聚焦在了其所处的调味品赛道,这一赛道如今有着怎样的行业生态与竞争格局?

招股书援引弗若斯特沙利文报告显示,按收入计算,2024年全球调味品市场规模为2.14万亿元。其中,联合利华,卡夫亨氏,雀巢和味好美为前四名,分别占据3.3%,3%,2.5%和2.2%的市场份额,海天份额为1.1%。

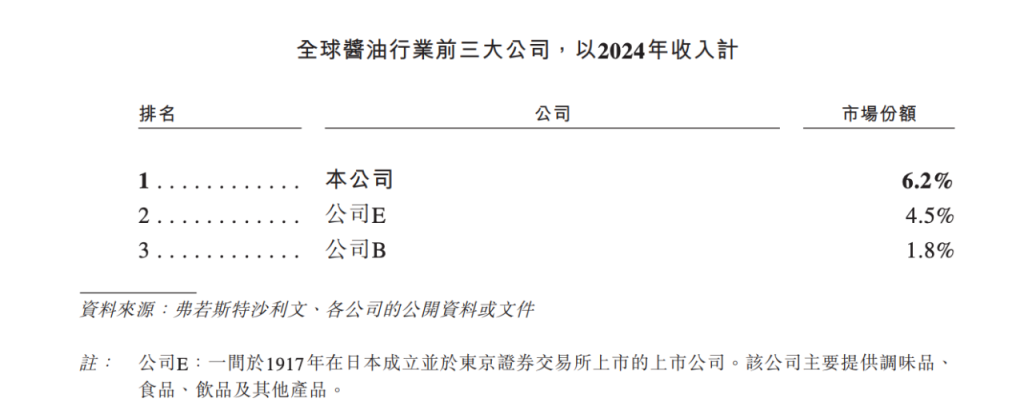

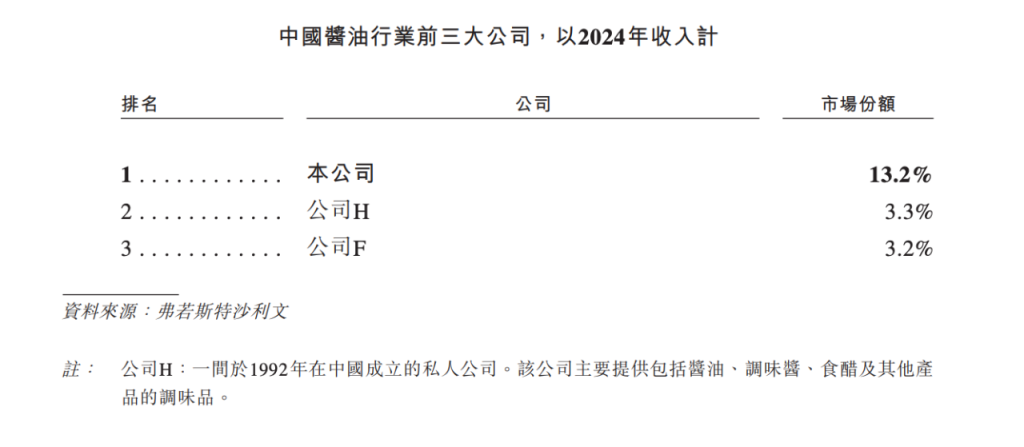

在全球酱油市场中,以2024年的收入计,海天排名第一,龟甲万株式会社和卡夫亨氏紧随其后,市场份额分别为4.5%和1.8%。

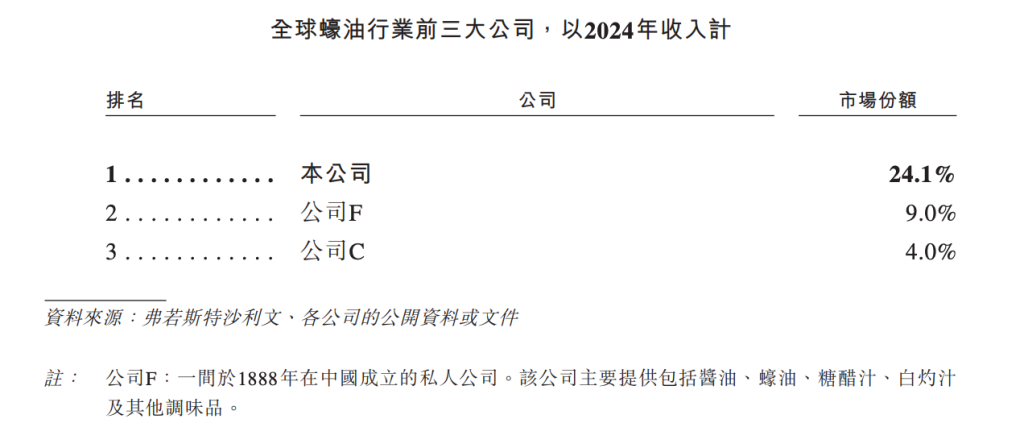

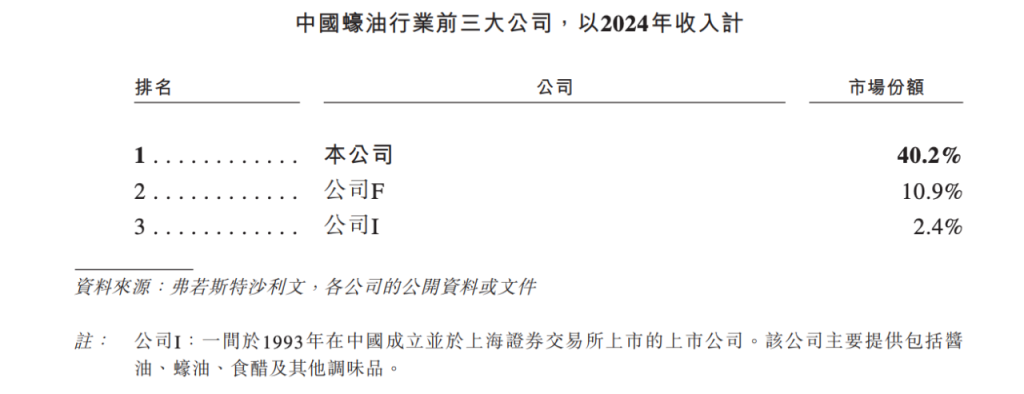

在全球蚝油市场中,以2024年收入计,海天同样排名第一,占据24.1%的份额,李锦记和雀巢分列第二和第三的位置。

接着,让我们将视角转向中国市场。

根据弗若斯特沙利文报告,中国已成为全球调味品市场规模第二大的国家。按收入计,2024年其市场规模为4981亿元,海天、阜丰集团和李锦记为中国调味品市场前三大公司。

细分来看,在中国调味品市场中,酱油是规模最大的子类别,2024年市场规模达1041亿元,占中国调味品市场约20.9%。海天、欣和和李锦记为前三大公司。

随着全国各地饮食习惯的相互渗透,在中国,蚝油已突破传统的南方市场,出现在全国多地食客的餐桌上。按收入计,2024年中国蚝油市场规模为115亿元。海天、李锦记和中炬高新为中国蚝油市场前三大公司。

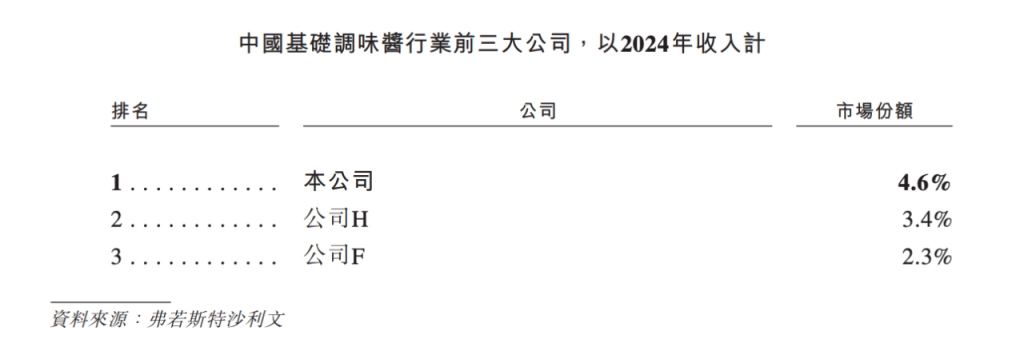

在包括豆酱、面酱等在内的中国基础调味酱市场,按收入计,2024年其规模为362亿元。其中,海天排名第一,市场份额为4.6%;欣和和李锦记分列第二和第三。

至于中国复合调味酱市场,按收入计,2024年其市场规模为1265亿元。雀巢、颐海国际和一家1997年成立私营企业的市场份额靠前,海天未进前三。

高度竞争

弗若斯特沙利文报告显示,在饮食文化多样化,餐饮连锁化率提升,及越来越多家庭借助复合调味料寻求方便快捷的烹饪方案等因素驱动下,中国调味品市场规模预期到2029年将增加至6998亿元,预计2024年至2029年的年复合增长率为7.0%。

不过,对包括海天在内的行业参与者而言,挑战也同时存在。

首先,是来自行业对手的竞争压力。

招股书表示,由于区域化特征较强、地方性品牌众多,中国调味品行业分散程度较高,市场竞争激烈,属于高度竞争行业。不仅如此,近年来,调味品消费渠道正朝新兴化和碎片化的方向发展,消费者需求多元化程度提高,不同的调味品企业需要在产品创新、技术、销售网络及供应链等方面展开竞争,以扩大其市场份额。

海天表示,“公司在调味品行业运营,该行业在品牌知名度、产品质量、价格及创新方面现正并将继续保持高度竞争。”在它看来,调味品行业内亦有可能出现合并的趋势,包括上下游业务的整合或竞争对手之间的联盟,这可能使竞争对手获得可观的市场份额。

其次,是对参与者创新能力的考验。

招股书显示,随着消费者的喜好日趋多元化,调味品企业必须不断开发新产品,以满足不断变化的市场需求。但是,开发能吸引广大受众的新口味需要在研发、市场调查和人才方面投入大量资金。

海天在招股书的风险提示中也提到,“我们的业务及未来增长前景取决于市场对我们产品的需求,并受客户口味、偏好及消费习惯变化的影响。”

此外,行业受原材料成本影响。

受市场供需、国际贸易政策、地方法规等因素影响,调味品行业的原材料价格波动较大。大豆、盐、糖等主要原料对调味品的生产成本有很大影响。

2019年至2024年,中国大豆、白砂糖、食盐的价格呈上涨趋势,复合年增长率分别为5.5%,3.2%及6.3%。“当这些原料的价格上涨时,公司需自行消化成本,降低利润,这可能会影响销售。”海天说。

原材料之外,海天还表示,包装材料的价格波动、质量变化、短缺也可能对公司的业务及财务表现产生不利影响。招股书显示,2022年,2023年及2024年,海天的原材料及包装材料的成本分别高达125.548亿元,122.087亿元和127.78亿元。