-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

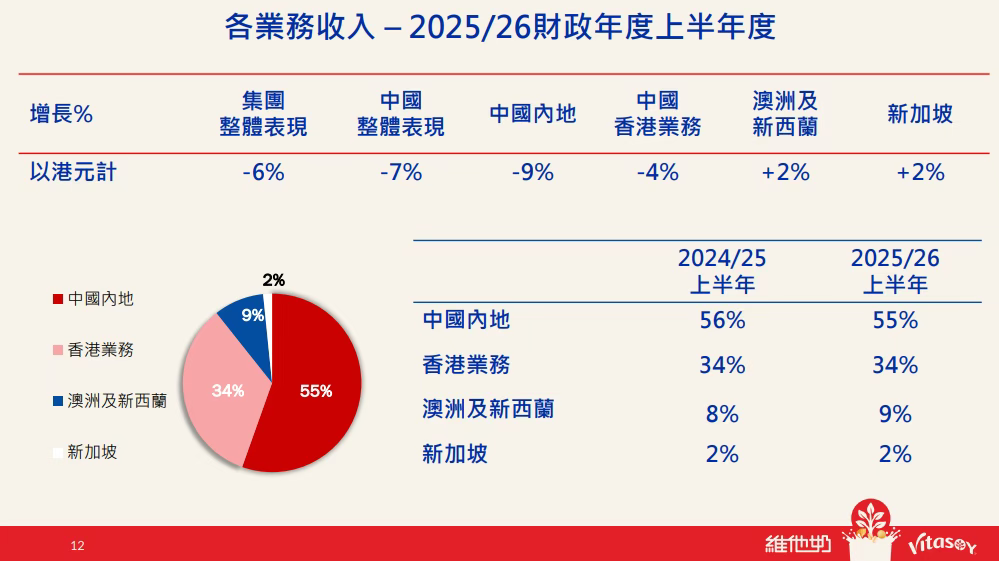

今天,维他奶国际集团有限公司(简称“维他奶”)发布了截至2025年9月30日止的中期业绩公告,显示上半财年录得收入32.27亿港元,较去年同期减少6%,主要由于中国内地业务受市场疲软的影响;公司股权持有人应占溢利为1.72亿港元,同比增长1%。

不过,该集团通过渠道革新、产品创新及成本优化等举措,仍展现出经营韧性,内地业务经营利润率仍维持了11%的双位数水平。

小食代留意到,在今天的业绩会上,维他奶高层就如何应对当前的挑战给出了更多具体方向和思路。

内地渠道变革带来挑战

首先来关注一下中国内地市场的情况。

报告期内,中国内地仍是该集团的最大市场,占集团总收入的55%。

受到内地传统零售渠道收入收缩以及植物奶、即饮茶品类增长放缓等影响,上半财年中国内地业务实现收入17.78亿港元,同比下降9%;实现经营溢利1.91亿港元,去年同期为2.18亿港元。

维他奶集团执行主席罗友礼在业绩会上介绍,中国内地市场植物奶品类及即饮茶类别的年度增长率有所放缓,其中植物奶跌幅近10%,即饮茶则从去年的双位数增长放缓至今年约增长5%,这部分增长主要由无糖茶带动。

他表示,在线上社交平台、电商平台、会员制商店以及连锁零食渠道等(新渠道)挑战下,传统零售渠道增长放缓,但维他奶凭借战略性的精准部署,在全渠道及连锁零食渠道实现增长,反映出公司产品组合具有吸引力。维他奶在豆奶和植物奶类别的市场份额有所提升,维他茶类在新品维他鸭屎香柠檬茶的带动下,市场份额也有提升。

“尽管面对短期挑战,我们对持续扩大规模的长期潜力充满信心。”罗友礼表示,从外部宏观环境和竞争加剧下,饮品品类和渠道都充满变化,维他奶将继续提升能力以推动中国内地业务增长,会改善传统零售渠道的表现和目标,与此同时继续加快在高速发展渠道的增长。此外,中国香港业务将致力于推动下半财年加快增长,而澳洲及新西兰以及新加坡的业务也将致力加快增长并进一步减少经营亏损。

维他奶集团首席财务总监吴茵虹在业绩会上表示,去年11月已对内地茶类产品价格进行了10%-15%的下调,植物奶的折扣幅度也有所调整,强调“目前价格已经很具竞争力,没有再调整价格的计划”。

发力多渠道建设及创新

面对来自渠道和品类等方面的挑战,维他奶高层在业绩会上谈到了具体应对策略,包括。具体包括重点加强销售团队资源投入,提升新兴渠道(如社交媒体、电商)的运营能力,并通过协同规划强化品牌影响力,确保核心品类(豆奶、茶)的价值竞争力与市场领导地位等。

小食代留意到,维他奶行政总裁陆博涛(Roberto Guidetti)在今天的业绩会上指出,内地饮品市场仍然有增长空间,集团将持续在地域和渠道两方面持续扩张,例如在华南、华东和华中以外的市场进一步加强渗透。

而在内地市场产品创新方面,他认为无糖和高蛋白都是未来引进新品的方向,同时预计未来低糖及无糖产品占比会持续提高。此前该集团曾在可持续发展报告中提到,目标到2030年,80%的产品组合将包含低糖或无糖产品。

他还谈到,尽管公司现在没办法对未来植物奶的市场走势给出非常准确的预判,但可以从两个维度来思考。

首先是“人均饮用量”,内地市场人均消费量对比全球其他市场,依然有很大的提升空间。但这也未必能一直保持直线上升的态势,也有可能出现阶段性的调整。即便内地市场体量已经比较大,考虑到人口基数也很大,人均饮用量仍远低于中国香港、新加坡等成熟市场,这是其中一个机会点。

另一方面,公司在执行层面还可以把分销做得更密、更深,同时让创新更高效。不管大的品类怎么波动,从公司自身来看在未来仍有机会恢复增长并实现持续增长。

最后,罗友礼还对维他奶近年的回购给出回应,表示维持财务稳健一直是公司恪守的首要原则,回购有助优化公司资本结构、提升股东回报,也符合公司长期策略及全体股东利益。