-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

新西兰乳企巨头恒天然(Fonterra)在华组织架构迎来重大重组。

小食代从业内获悉,今天,恒天然对大中华区员工宣布,“经过慎重考虑和深入分析,我们决定将消费品牌团队与餐饮服务团队进行合并。”该公司表示,此举旨在优化业务运营,并推动更大的协同效应。

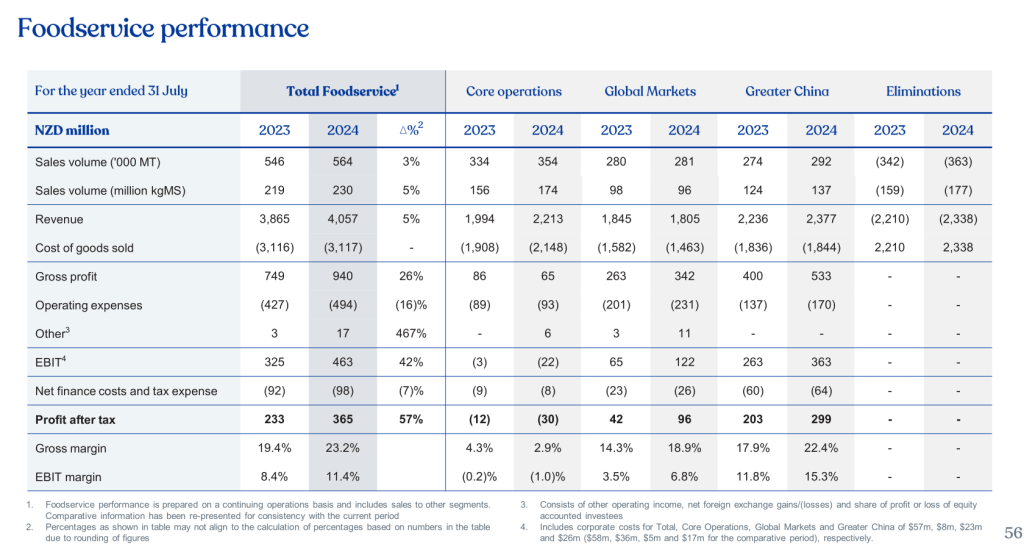

这意味着,恒天然大中华区年收入超101亿规模的餐饮服务业务,与年收入接近17亿的消费品牌业务,接下来将重组为“两块业务、一套人马”的全新组织运营模式。目前,在中国市场,恒天然餐饮服务业务通过“安佳专业餐饮”品牌供应超高温灭菌奶油、奶油奶酪、黄油和奶酪等产品;消费品牌业务旗下则拥有安佳、安怡、安满等知名乳制品品牌。

这也是在恒天然今年2月宣布剥离旗下消费品牌业务不涉及中国市场后,该公司对中国消费品牌业务未来运营模式做出的最新重大决定。下面,我们一起来看看详情。

“存在重叠”

今天,恒天然也具体解释了这次组织重组的背景和原因。

该公司表示,在全球消费品牌业务剥离公告发布时,曾担心此次剥离会对“安佳专业餐饮”(Anchor Food Professional,简称AFP)品牌产生影响,并可能导致消费者和客户对“安佳消费品牌”与“安佳专业餐饮”中的“安佳”产生混淆。

“贝恩咨询公司(Bain)的研究以及随后普华永道(PwC)的再次验证,均指出了零售渠道与餐饮渠道产品之间存在交叉重叠。”恒天然指出。

该公司表示,基于这些交叉重叠的考虑,决定不剥离中国地区的消费品牌业务。“具体来说,我们将保留‘安佳’品牌(无论是安佳消费品牌还是AFP)在大中华区(大陆、香港、台湾和澳门地区)的所有商标所有权和使用权。”

“我们委托普华永道(PwC)探索如何在合作社运营费用削减任务的背景下,通过优化成本支出来更好地利用这一契机,优化我们的消费品牌业务。”恒天然表示。

这家乳企找到的优化路径,就是将消费品牌业务和餐饮服务业务合并管理。

小食代介绍过,恒天然消费品牌部自成立以来,陆续将安佳、安怡、芝司乐、美兰、凯蓓蒂等品牌引入中国市场。目前,仅安佳品牌就覆盖了佐餐乳品(黄油、芝士、稀奶油)、高端常温奶、成人奶粉、儿童奶和益生菌等多品类产品。

安佳专业餐饮旗下的产品系列则包含稀奶油、奶油干酪、黄油和芝士等,在中国主要聚焦烘焙、餐食、饮品,以及餐饮零售化渠道。按照生意贡献比例,目前烘焙渠道是“绝对主力”;稀奶油则是销售贡献占比最大的品类。

可以看到,目前,这两块业务旗下均运营着在中国拥有高知名度的“安佳”品牌,区别在于前者直接面向C端消费者销售,后者面向B端客户销售(如烘焙、茶饮连锁等)。

两个业务团队合并之后,有望通过品牌统一管理、供应链等资源整合和运营优化,实现显著的协同效应。然而,由于B端与C端市场从产品和服务需求、销售渠道到获客模式均存在较大差异,这也将是后续合并后的新团队面临的一大挑战。

新运营格局

这次组织重组后,恒天然大中华区的业务运营板块将迎来全新格局。

目前,这家乳企巨头一共经营着原料、餐饮服务和消费品牌三大业务板块。小食代翻查的业绩资料显示,2024财年,恒天然大中华区的收入约为63.69亿新西兰元(约合人民币263.56亿元);税后利润为4.12亿新西兰元(约合人民币17.56亿元)。

其中,原料业务在恒天然大中华区收入中“占大头”,2024财年录得35.98亿新西兰元(约合人民币153.38亿元),税后利润为1.28亿新西兰元(约合人民币5.46亿元)。

餐饮服务业务“吸金能力”同样不输,盈利甚至更胜一筹:2024财年的收入为23.77亿新西兰元(约合人民币101.33亿元),税后利润为2.99亿新西兰元(约合人民币12.75亿元)。

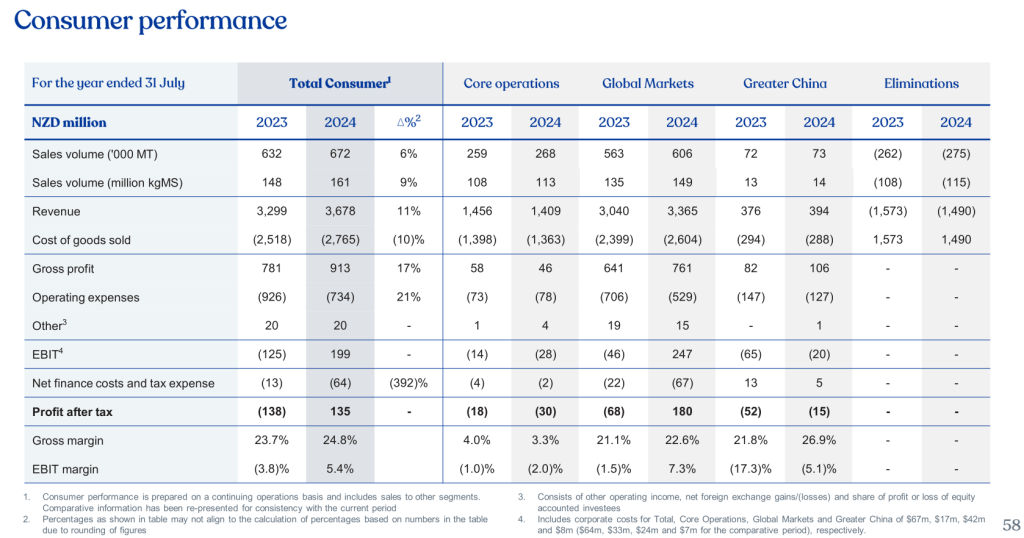

消费品业务则是恒天然大中华区唯一亏损的业务板块,2024财年收入为3.94亿新西兰元(约合人民币16.8亿元),税后利润为亏损1500万新西兰元(约合人民币6394.5万元)。

未来,在餐饮服务和消费品业务合并后,这家乳企巨头在中国将主要运营两大体量相当的业务板块。

小食代留意到,据恒天然大中华区CEO兼全球餐饮服务业务总裁周德汉日前透露,大中华区三大业务部门(原料、餐饮服务和消费者品牌)的团队目前一共有600多名专业人员。

其中,餐饮服务业务负责人为戴俊琦,消费品牌业务负责人为薄双宇。

戴俊琦已领导恒天然餐饮服务业务多年。今年5月在和小食代交流时,他曾提到,烘焙工业化加速、消费场景多元化、核心品类快速增长、品质升级等趋势背后的市场机遇,共同构成了价值千亿的乳品应用新蓝海。

薄双宇去年9月和小食代交流时则曾谈到,恒天然消费品牌业务旗下的安佳品牌正加速推动“Local for Local (本地创新为本地用户)”策略,最新成果包括推出十三香小龙虾、青花椒等本土特色口味的安佳风味芝士片新品。她强调,本土化创新是核心战略。

今天,恒天然并未在上述员工信中透露,此次组织调整正式生效的时间,以及涉及的员工数量、后续可能出现的岗位变动等。

剥离进展

正如上文所述,恒天然此次对中国业务的最新安排,受到其在全球范围内剥离消费品牌业务的影响。

小食代介绍过,去年5月,这家全球最大乳制品出口商宣布了近年来最重大的一个战略决定——计划“大手笔”剥离消费品业务,涉及Anchor(安佳)、Mainland、Kāpiti、Anlene(安怡)、Anmum(安满)、Fernleaf、Western Star、Perfect Italiano等多个品牌。此外,恒天然还将出售大洋洲和斯里兰卡业务。

恒天然首席执行官郝万里(Miles Hurrell)当时指出,剥离将让恒天然更简单高效,更专注于核心的原料和餐饮服务业务,做自己最擅长的事情。

值得注意的是,中国市场成为了一个“特例”。

今年2月,恒天然大中华区声明称,尽管一些细节尚待披露,但恒天然已决定剥离过程“将不涉及大中华区的消费品牌业务”。这意味着,恒天然大中华区将继续保留消费品牌业务,中国消费品牌业务不在剥离之列。

目前,恒天然正在探索两种不同的业务剥离方案。

去年11月,恒天然表示,探索对这些业务进行出售或IPO。随后,恒天然一方面与其全球消费品牌业务及相关业务的潜在买家进行接洽,另一方面任命主要管理团队成员为可能的IPO做准备。

作为潜在的IPO准备工作一部分,恒天然把消费品牌业务命名为“Mainland Group”,并陆续任命了Elizabeth (Liz) Coutts为该业务的候任主席,Anne Templeman-Jones为董事会审计与风险委员会候任主席,还任命了René Dedoncker为候任首席执行官,Incitec Pivot的前首席财务官Paul Victor为候任首席财务官。

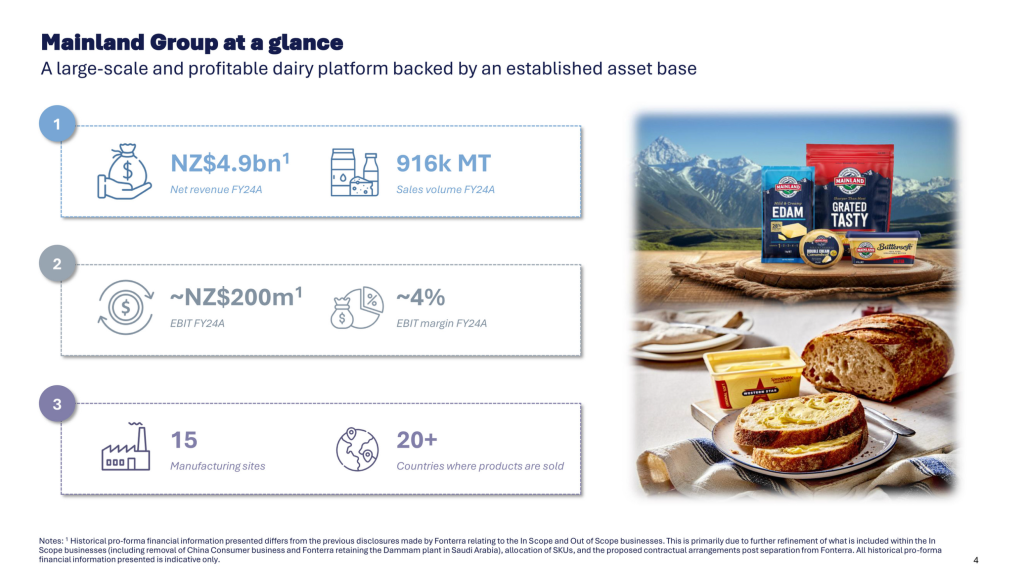

今年3月,恒天然与潜在投资者团体举行路演会议。根据会议材料显示,准备剥离的恒天然消费品牌业务在2024财年录得净收入49亿新西兰元(折合人民币约204亿元),EBIT约为2亿新西兰元(折合人民币约8亿元)。该业务有15个工厂,在全球20个市场出售产品。

与此同时,恒天然不排除直接出售该业务,并积极接触潜在买家。

据《澳大利亚人报》在3月2日的报道,多家公司对恒天然的上述乳品品牌组合感兴趣,据其了解约有30个公司提出了意向,包括澳大利亚乳企Bega、荷兰乳业巨头菲仕兰、法国乳业巨头兰特黎斯、加拿大乳企Saputo、达能,以及KKR、Pacific Equity Partners、CVC、华平投资等。

昨天,澳大利亚媒体引述“知情人士”透露,Bega已与菲仕兰组成财团竞购部分恒天然资产。竞购该资产的,还有法国乳品巨头兰特黎斯、日本明治控股。据悉,上述竞购者均于7月4日提交了报价,但这些报价不具有约束力,另一轮最终投标将在未来几周内进行。

恒天然早前曾表示,这次的整个业务剥离过程至少需要12到18个月。郝万里今年5月称,恒天然一直在对消费品牌业务就股权出售和IPO两种拆分方案的条款和价值进行深入的测试,该工作“正在按计划进行”。