-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容(原创)

今早才传出跨国咖啡巨头JDE Peet’s拟卖盘的消息,在短短数小时内收购便尘埃落定。

今天下午,美国知名饮料公司Keurig Dr Pepper和JDE Peet’s联合宣布,双方已达成最终协议,前者将通过157亿欧元(约合人民币1314亿元)现金收购JDE Peet’s。

这意味着,如果一切顺利,一家新的全球性咖啡巨头要诞生了;而在美国新东家的操盘下,中国消费者熟悉的皮爷咖啡、摩可纳和旧街场咖啡等品牌都将有望翻开新的一页。

“我们视JDEPeet’s为Keurig Dr Pepper下一篇章的理想标的。”今天晚上,小食代留意到Keurig Dr Pepper首席执行官Tim Cofer在对投资者讲话时指出,简而言之,交易将让咖啡业务变得更强大,将成为“真正的全球领导者”,并带来更高的增长和利润。

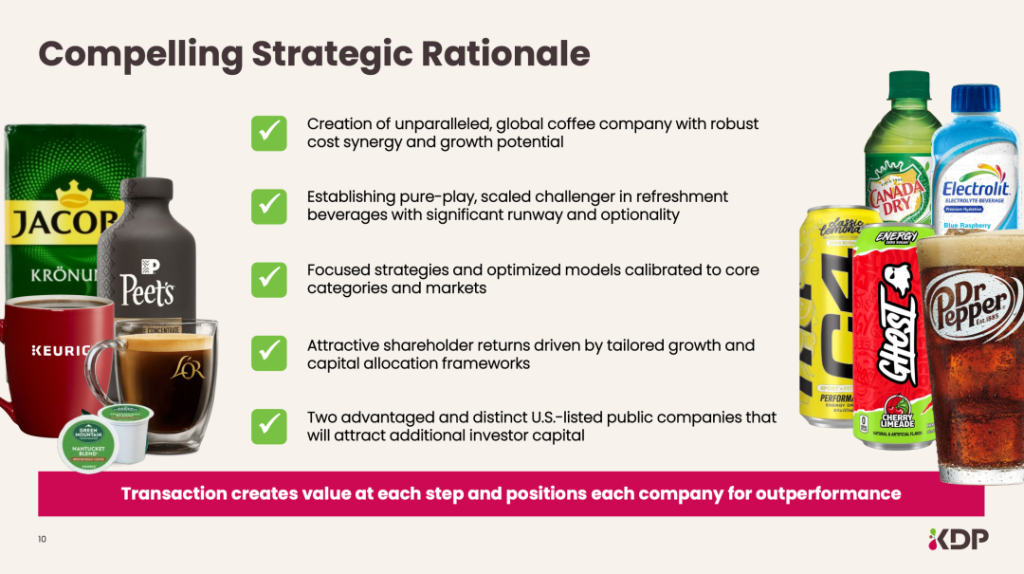

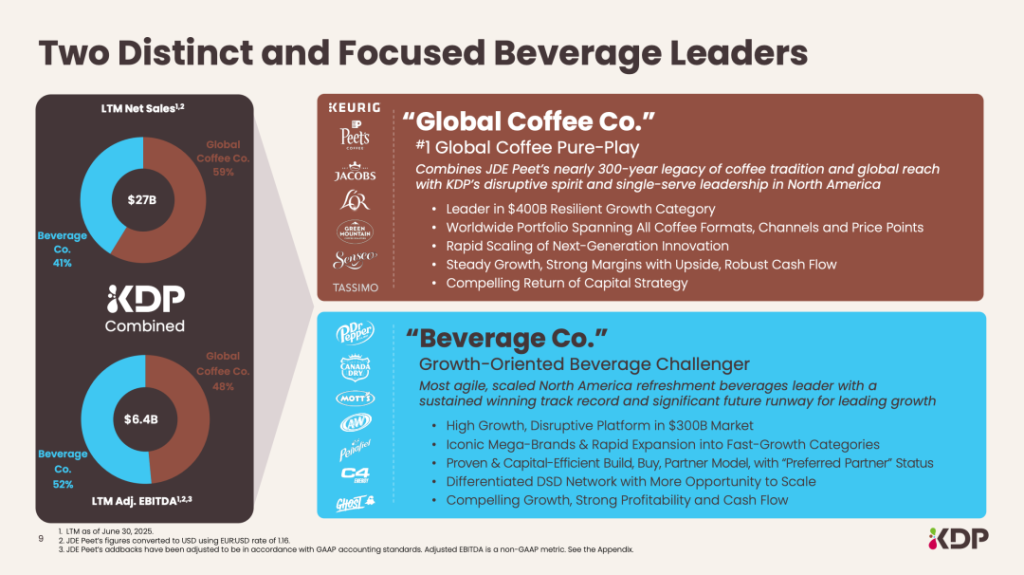

有意思的是,在收购完成后Keurig Dr Pepper还会紧锣密鼓地实施另一个操作——分拆业务,这会导致最终形成两家独立的美国上市公司,分别专注于饮料业务(以下暂称为“Beverage Co.”)与咖啡业务(暂称为“Global Coffee Co.”),后者合并年净销售额预计将达160亿美元(约合人民币1145亿元)。

不过,小食代注意到,因KeurigDr Pepper表示将以全现金交易收购JDE Peet's,美股开盘后其股价大跌超过8%。

下面,我们一起看看具体情况。

重大变革

根据两家公司今天发布的联合通报,Keurig Dr Pepper将向JDE Peet’s股东支付每股31.85欧元现金对价,交易总股权价值达157亿欧元。目前,该要约收购已获得JDE Peet’s 董事会的一致批准,预计收购流程将于2026年上半年启动并完成。

在Keurig Dr Pepper看来,此次收购的核心价值将体现在三大方面:首先,通过整合JDE Peet’s,将提升公司在咖啡市场中的定位,打造兼具规模与多元化的全球产品矩阵;其次, 预计将带来显著的协同效应,预计三年内实现约4亿美元的成本协同效应;此外,后续业务分拆后,两家独立公司能够在各自市场中赢得竞争优势。

从业务规模来看,分拆后的咖啡业务公司,合并年净销售额预计将达160亿美元(约合人民币1145亿元),将成为全球规模最大的纯咖啡企业;而饮料业务公司的年净销售额预计将突破110亿美元(约合人民币787亿元),继续巩固在北美饮料市场的竞争力。

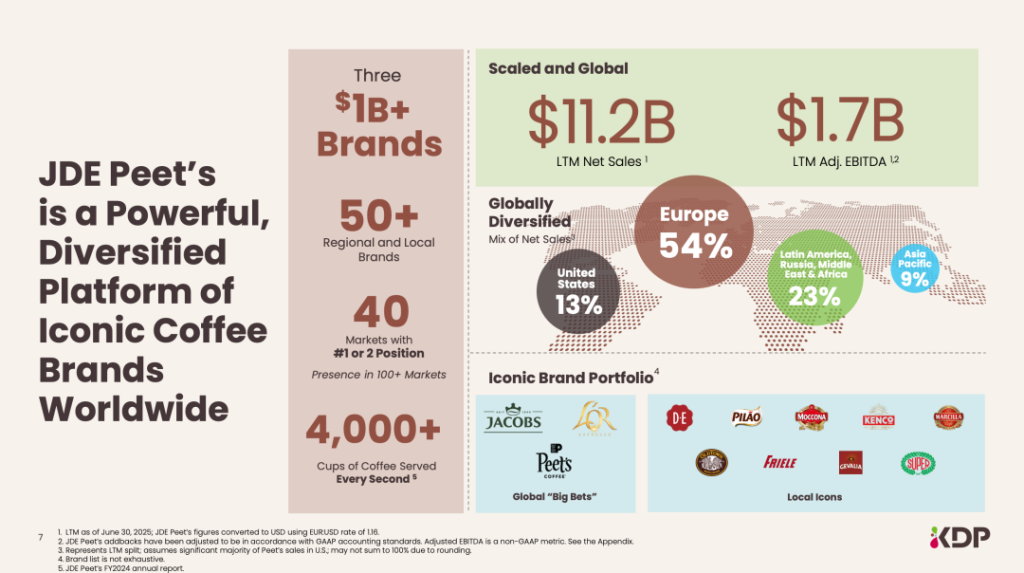

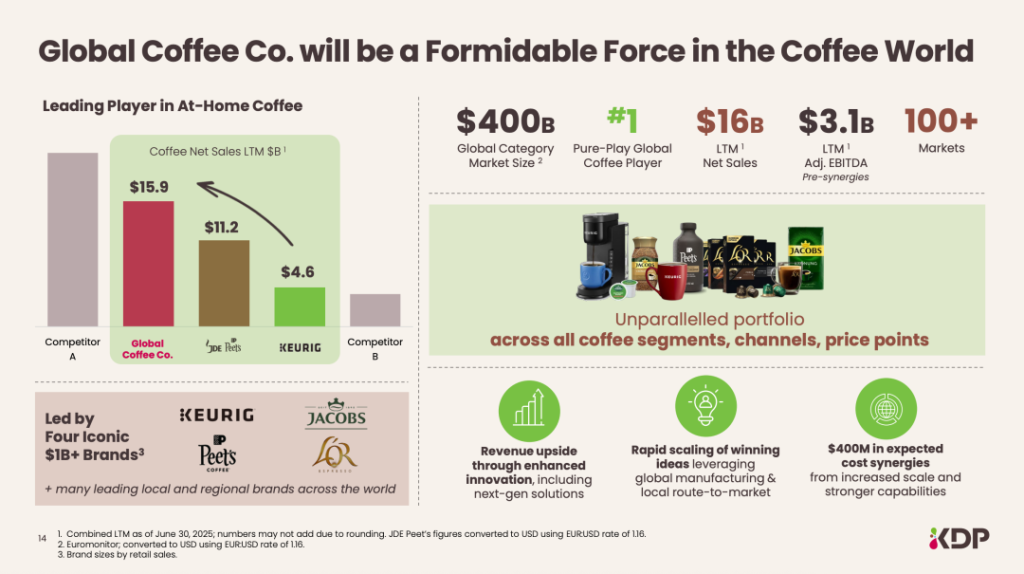

小食代注意到,Keurig Dr Pepper在给投资者的演示文档中指出,Global Coffee Co.在过去连续12个月的累计营收达到160亿美元、31 亿美元调整后 EBITDA(协同前),当中40%销售额来自北美、40%来自欧洲、其余遍布100多个市场。

文档也给出公司将拥有“四大10亿美元级品牌”细节(包括Keurig、Jacobs、L’OR、Peet’s)以及三年内4亿美元成本协同效应的来源。Keurig Dr Pepper首席财务官Sudhanshu Priyadarshi今天晚上对投资者表示,4亿美元的来源是多方面的,主要来自咖啡业务规模的扩大,从而带来SG&A(销售、总务及管理费用)、物流、采购以及制造等各个环节的机会。

“我们还将提升产品组合效率,例如在整个品牌组合中进一步优化。”他说,目前对这些协同举措已有清晰的实现路径,并对此抱有高度信心。需要指出的是,这些协同效应是在两家公司此前已公布的任何节约措施之外的增量收益。

有意思的是,给投资者的文档还列出在咖啡赛道中的竞争态势:全球咖啡市场规模高达4000亿美元,GlobalCoffee Co. 的营收入将位居全球“纯咖啡公司”之首,如果放眼食品行业中“居家咖啡”(At-Home Coffee),则仍仅次于头号对手(注:雀巢集团)并收窄了双方差距,同时继续甩开排名第三的对手(注:星巴克公司)。

不过,正是由于上述地位,小食代留意到今天有美国媒体称本交易可能将招致反垄断审查。

值得注意的是,通报同时披露了交易及分拆后的管理层安排。在完成对JDE Peet’s 的收购后、直至业务分拆正式落地前,合并后的公司将由Keurig Dr Pepper的管理团队领导,包括 Cofer和Priyadarshi。

待分拆完成后,Cofer将出任饮料业务公司的掌舵人,Priyadarshi将执掌咖啡业务。值得注意的是,Priyadarshi目前是Keurig Dr Pepper的首席财务官兼国际业务总裁。在加入该公司前,他是全球物流解决方案提供商Flexport的首席财务官。更早前,他还曾担任过百事全球研发首席财务官。他目前还是酸奶公司Chobani的董事。

Rafa Oliveira将继续担任JDE Peet’s的首席执行官,直至本次收购完成。通报没有明确他之后是否将从新公司离职,但是可以确定的是,两家公司的其他领导层成员和董事会成员构成还将在后续另行公布。“在接下来的几个月里,随着为分拆做准备,将随时向大家分享更多计划,包括高管领导团队和董事会的最新消息。”Cofer今晚对投资者讲话时指出。

另外,在公司总部的设置方面,通报明确,咖啡业务的全球总部将设在美国马萨诸塞州,国际总部设在荷兰阿姆斯特丹。而饮料业务的总部设在美国德克萨斯州。

在华实体

作为北美知名的饮料巨头,Keurig Dr Pepper官网介绍称,该公司拥有超过125个自有、授权和合作品牌以及强大的分销能力,可“随时随地提供满足各种需求的饮料”,涉及软饮料、咖啡、水、茶、混合饮料等,包括Keurig、Dr Pepper、等多个品牌,年收入超过150亿美元。

与北美市场消费者对Keurig Dr Pepper的较高认知度不同,中国消费者对该品牌的了解相对有限。不过小食代留意到,目前中国电商平台上有多个商家声称提供Dr Pepper汽水、Keurig胶囊咖啡机的代购服务。以Dr Pepper汽水为例,产品多为波兰、韩国等地进口,其中部分店铺月销已突破100件。

至于JDE Peet’s,由于皮爷咖啡门店的缘故,中国消费者对其相对更熟悉一些。在荷兰上市的JDE Peet’s拥有50多个品牌,去年的销售额总计88.4亿欧元(约合人民币741亿元),旗下的皮爷咖啡、Moccona(摩可纳)、旧街场(OldTown)最为中国消费者了解,该公司的其他品牌还包括Douwe Egberts、L’OR、Jacobs、Super等。

小食代介绍过,在中国市场,JDE Peet’s目前通过多个不同的实体开展业务。

例如,一家名为HH PEET’S CHINA LIMITED的实体对外全资控股了3家公司,包括皮氏咖啡(上海)有限公司、皮氏咖啡连锁有限公司和皮氏(上海)食品有限公司。其中,皮氏咖啡(上海)有限公司也是皮爷咖啡及皮爷咖啡旗下新品牌Ora Coffee官方微信公众号的公司认证实体。

此外,JACOBS DOUWE EGBERTS HLD SCP SG PTE. LTD.旗下拥有无锡超科食品有限公司———该公司为植脂末生产商,为背靠JDE PEET’S的旧街场中国业务提供支持。

同时,JDE Peet’s还有一家名为Bonsai Ventures Hong Kong Limited的公司,其对外投资了三家公司,包括广州臻饮咖啡有限公司(已于2021年注销)、为多家酒店提供咖啡产品的帝怡(中国)贸易有限公司和拥有麦斯威尔(Maxwell House)品牌的臻饮贸易(上海)有限公司。

最后,是旧街场白咖啡有限公司,其对外投资了深圳旧街场白咖啡贸易有限公司,后者主营业务包括咖啡批发及进出口相关配套业务等。

想象空间

在双方的通报中,尚未对交易顺利完成后在中国市场的发展规划、业务整合路径作出清晰说明,但作为JDE Peet’s旗下在中国最具市场影响力的品牌,皮爷咖啡的后续发展,已成为业内高度关注的焦点。

小食代曾经介绍过,有着高端定位的它于2017年进入中国市场,在上海开出了中国首店。在中国,该品牌的表现稳扎稳打。不久前,皮爷咖啡表示,过去三至四年间,其门店数从早期的47家稳步增长至当前的260余家,同时实现了业务的双位数年均增长。去年,其还对新业务模式持续探索,包括此前在中国首次开出新品牌“Ora Coffee”。

除了门店现制咖啡业务之外,皮爷咖啡在天猫旗舰店等电商平台开设旗舰店,销售涵盖挂耳咖啡、咖啡胶囊、咖啡豆和咖啡器具等多种品类。其中,精品咖啡豆为核心产品;挂耳咖啡也有较多款式,且在天猫挂耳咖啡单品销量中排名较为靠前。

小食代还注意到,KeurigDr Pepper今天给投资者的演示文档中虽然没有披露JDE Peet's中国市场业绩,但是文档显示,在过去连续12个月中,中国所在的亚太地区市场贡献了9%的营收。尽管是该公司最小的区域,但是这依然代表了约10亿美元的收入(折合人民币约72亿元)。

对于中国消费者熟悉的皮爷咖啡而言,此次Keurig Dr Pepper 收购JDE Peet’s的交易,究竟会为其在华发展带来怎样的影响?多位行业人士近日接受小食代采访时,从机遇、挑战与竞争格局三方面展开了分析。

首先来看机遇,包括资金保障和供应链提升两方面。

今天,一位从事餐饮行业的人士对小食代表示,皮爷咖啡目前在国内的份额不高,今次合并收购或有利于新的资本的注入。“中国咖啡市场规模庞大但竞争激烈,门店数量的扩容、市场份额的提升,以及数据化、自动化运营的落地,都是品牌能否突围的核心,这些都需要资金支撑。” 他说。

上海啡越投资管理有限公司董事长王振东同样告诉小食代,皮爷咖啡在华此前一直未展现大规模激进扩张态势,收购完成后,随着新资本注入,皮爷咖啡在华业务将获得更充足的资金支持,从而为其后续加速拓展、优化运营等提供保障。

供应链方面,王振东表示,目前皮爷咖啡在华与星巴克、瑞幸等头部品牌的供应链体量存在明显差距。而当下国内咖啡市场价格内卷加剧,供应链实力直接决定品牌能否参与价格竞争、维持盈利空间。

一位从事餐饮投资的人士也对小食代表示,收购后皮爷咖啡可依托Keurig Dr Pepper 与JDE Peet’s 整合后的全球供应链资源,进一步放大规模效应———从咖啡豆采购、物流配送再到生产加工,成本有望降低,进而获得更灵活的价格调控空间,更从容地应对市场价格战。

由此来看,皮爷咖啡存在“起飞”的可能,但它想要在短期内改变自身在中国咖啡市场中的地位并不容易。上述餐饮投资的人士认为,一方面,中国咖啡市场已进入充分竞争阶段,头部品牌与区域品牌分层占位,竞争格局在较长时间内或将保持稳定;另一方面,皮爷咖啡长期坚持的高端咖啡定位,与当前中国消费者更看重“性价比” 的主流需求存在偏差,品牌调性与市场需求的适配仍需时间磨合。

幕后推手

小食代注意到,因为KeurigDr Pepper表示将以全现金交易收购JDE Peet's,其股价盘前下跌超过8%。

华尔街日报今天指出,由于咖啡公司之间的竞争日益激烈,Keurig Dr Pepper的咖啡业务(包括Green Mountain咖啡和 Keurig 咖啡机)长期以来一直举步维艰。今年迄今为止,该公司已两次提价。该报认为,除了要应对咖啡豆成本增加外,美国咖啡公司现在还需要应对美国当局实施的高额关税。Cofer之前预计,公司的咖啡业务在今年剩余时间内可能会表现低迷。

报道引述Cofer指出,如果把全球咖啡业务分拆出来后,这些关税对它的影响相对较小。这背后是因为新公司的营收和利润将主要来自欧洲、拉美、中东等关税影响较小的市场。

华尔街日报也注意到,总部位于欧洲的投资公司JAB Holding持有JDE Peet's近70%的投票权,该公司还持有Keurig Dr Pepper约4%的股份,并且是Keurig与Dr Pepper最初合作的推动者。由于关税引发的担忧以及行业竞争加剧,JDE Peet's的股价目前低于其 IPO价格。

彭博今天同样指出,Keurig Dr Pepper Inc今天宣布的收购是要提振其陷入困境的咖啡业务。自2018年以单杯咖啡胶囊闻名的Keurig与汽水制造商Dr Pepper合并以来,由于竞争加剧,咖啡业务一直步履蹒跚。与此同时,JDE Peet's上半年有机收入超出预期,新任首席执行官Rafael Oliveira已彻底调整了这家咖啡生产商的战略。

彭博认为,为亿万富翁雷曼家族管理基金的投资公司JAB Holding创立JDE Peet's,原本是为了挑战全球咖啡巨头雀巢公司。随着企业努力应对消费者偏好变化、通货膨胀和大宗商品成本飙升等问题,食品和饮料公司的整合正在加速。

小食代注意到,和美国媒体比起来,一些荷兰媒体显得更为“情绪化”,这从部分标题可以看到—— “Douwe Egberts落入美国人手中”、“又一家(荷兰)跨国公司面临消失风险”......荷兰媒体de Volkskrant今天引述荷兰合作银行行业分析师指出,这种收购在食品饮料行业并不罕见,“此类整合往往是为了扩大分销能力和降低成本”。

历史脉络

回溯JDE Peet’s的发展脉络不难发现,其自身历史本质上就是一部不断收购和整合的发展史。

JAB于2012年以近10亿美元收购了皮爷咖啡,并于2013年以98亿美元收购Douwe Egberts,2014年将后者与亿滋的咖啡业务合并,成立了Jacobs Douwe Egberts (JDE) 。2019年12月,JAB将其JDE和皮爷咖啡控股合并为一家咖啡和茶公司,JDE Peet’s正式诞生。2020 年,JDE Peet’s 在阿姆斯特丹成功上市。

小食代介绍过,2024年3月,Fabien Simon突然卸任JDE Peet’s首席执行官一职,同时离任的还有时任集团董事长的Olivier Goudet。到了2024年10月,Rafael Oliveira被任命为JDE Peet’s首席执行官,11月1日生效。在调整高管团队的同时,JDE Peet’s的大股东也“变幻大王旗”。几乎在换帅同时,JAB宣布同意以21.6亿欧元(折合人民币167亿元)收购亿滋国际在JDE Peet’s的全部股份,JAB在JDE Peet’s的持股将增加至约68%。

今年7月,JDE Peet’s迎来了换帅后的全新战略,旨在通过简化投资组合、聚焦核心业务和提升运营效率等举措,提升业绩并塑造公司的未来。

该战略以品牌为主导,围绕Peet’s(皮爷咖啡)、L’OR 和Jacobs这三大核心品牌,以及由它们所领衔的十大标志性品牌。同时,JDE Peet’s还明确了一系列规划,包括:简化投资组合与组织模型;提高运营效率和生产力;实现5亿欧元净成本的节约(折合人民币约42亿元),且超过一半的节约额在2027年底前完成;计划将节约成本的50%投入到具有高潜力的增长项目及关键能力提升上,其余50%用于增强盈利能力;通过新的增长途径扩大公司的全球影响力。

此外,JDE Peet’s还制定了相应的财务目标,2026-2027年、2028-2029年、2030-2032年毛利率的有机复合年增长率分别为1-3%、3-4%和4-7%,调整后息税前利润分别为3-4%、4-5%和5-8%。

后续随着2026年收购分拆落地、管理层履职及品牌战略推进,这家新咖啡巨头如何搅动全球市场,将成为行业持续关注的焦点。