-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

外卖大战,不断地扰动着茶饮行业。

小食代留意到,在昨日举行的财报发布后召开的业绩会上,古茗董事会主席兼首席执行官王云安表示,公司上半年业绩受外卖大战拉动有限。当第三季度平台竞争加剧时,古茗并未激进地跟进,而是拥抱堂食,“我们(上半年)堂食同店依旧是十几个点的增长”。

此外,古茗高层也在会上谈到了2万店目标、出海时间表、早餐与咖啡等品类延伸等话题。

根据古茗昨日发布的2025年中报,上半年,其实现收入56.63亿元,同比增长41.2%;经调整核心利润(非国际财务报告准则计量)为11.36亿元,同比增长49.0%;门店总GMV为140.94亿元,同比增长34.4%(注:在加盟模式下,GMV用于反映整体门店商品销售额)。

下面,我们来一起看看。

拥抱堂食

出于对补贴退潮后冲击的担忧,古茗在外卖大战中保持谨慎。

“进入7月份,我们公司的策略还是选择拥抱堂食。”王云安说。会上,他并未分享刺激堂食的具体举措,但该公司上半年曾用低价新品为堂食引流。比如,其上市的“鲜活柠檬水”仅售3元,低于蜜雪冰城柠檬水的4元,新品不支持外卖点单。

在解释谨慎参与的原因时,古茗首席财务官孟海陵表示,主要是担心补贴退潮后利润率持续降低。

“在外卖大战里,其实这个行业绝大多数的加盟商利润率是下降的。但因为量大了,有一定的经营杠杆,造成了总体(利润)是升高的。对此我们非常谨慎,尤其是当增量后面没有那么大了,但是利润率持续降低的话,可能会造成一些反面影响。”他说。

古茗持谨慎态度的另一原因,或许与维护价格心智相关。目前,该品牌客单价约为15元,属于中端价格带。如果积极参与外卖大战后又面临补贴退潮,其品牌价格心智可能被击穿,也为复购率、门店模型带来了潜在影响。王云安认为,在外卖大战中,定价越低的品牌相对受益会更大,但长期而言也不利于行业健康发展。

“奶茶跟其他商品不同,它属于高频复购的商品。如果你前期能吸引用户,但后续吸引不了,就会高开低走。”王云安说,现制茶饮行业的终局是“得复购者得天下”。古茗更看重最终能否保持好竞争力,赢取更大市场份额。

按照其高层说法,对外卖大战有所保留的古茗,从中分享到的红利也有限。王云安表示,7月力度最大的活动为周六“0元购”。而古茗周六订单量在200万~300万单之间,每笔订单收益四五块钱,所以对整体实际收入的影响有限。

此外,对于外卖大战是否会拉高比较基数令明年业绩承压,古茗也给投资者“打了预防针”。

孟海陵表示,古茗未来将有一系列举措提升单店销售,尤其是堂食业绩。“我们能承诺的时候,肯定会去尽力想办法提升单店或者同店增长,但确实没法保证在今年高基数的情况下,明年单店或同店还能进一步增长”。

2万店目标

会上,古茗的门店扩张计划也备受关注。

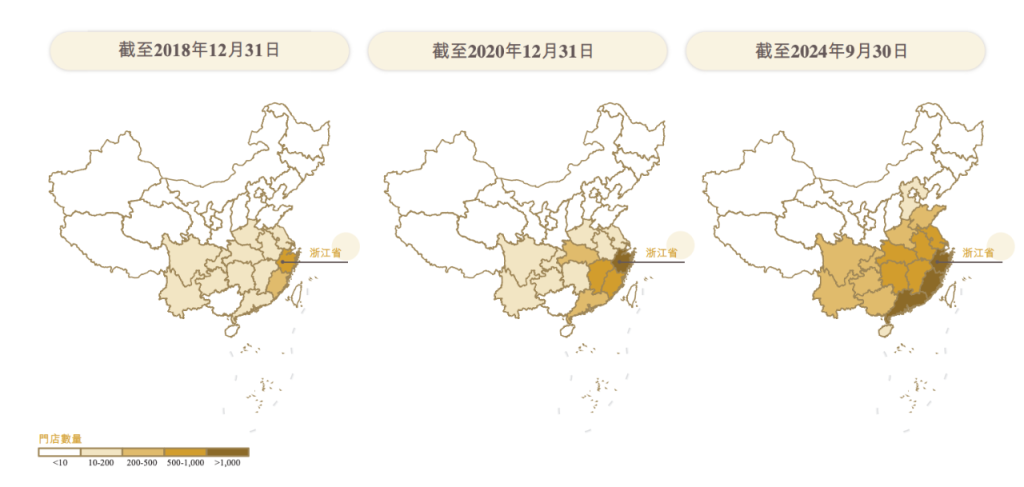

不同于许多已全国铺开的品牌,古茗仍坚持特定区域加密的开店策略,每年新开拓1~3个省份。公司招股书显示,其大部分门店位于华东及华南的八个省份,截至2024年9月30日止九个月,这些省份占其84%GMV。

尽管仅聚焦部分区域,古茗都已成为中国门店规模第二大的茶饮连锁。如果进行全国扩张,这无疑为古茗成长性打开了巨大想象空间。在会上,古茗高层对开店规划的回复颇为谨慎,也因此引得分析师接连提问。

据王云安透露,古茗今年的省份扩张保持原有节奏。大部分新店集中在已有市场开出,二线及以下城市、县镇区域的门店比例在增加。此外,今年的老加盟商开店比例高于新加盟商,主要是为保障老加盟商利益,倾向于部分新店交由老加盟商开。

财报显示,今年上半年,该公司门店数量为11179家,同比增加17%。而根据孟海陵给出的最新数据,古茗门店数已超12000家,今年迄今的净开店已超2100家,进度超越了年初指引。

王云安表示,古茗今年已签约的新店超过3000家。虽然并未透露短期开店数量,但其表示,明年开店数量不会低于今年,总店数将接近2万家。孟海陵则补充道,2万店目标“大概率应该是在后年达到”。

“我们扩张就一个原则,保障现有门店持续健康的前提下,才可以扩张。如果我们认为组织能力驾驭2万家店有问题,也会慢。但从组织今年整个调整来看,我们对于未来能驾驭2万家店还是比较有信心的。”孟海陵说。

王云安则表示,古茗能否撑起2万店的关键有两个,除了提升门店经营效率的能力,如数字化、设备,剩下的就是组织能力。

“我们看到很多企业最后开了一个倒车或走了一个下坡,很主要的原因是企业内部组织人才梯队的搭建(不完善),以及内部组织经营效率在下降。所以这块我们一直很重视,包括上半年我很多的工作精力都投入在这些方面。” 他说。

在一批茶饮咖啡纷纷进军海外的当下,古茗“出海”计划也备受关注。此前,该品牌在意大利开出了少数门店“试水”,但后续未再有更确切的出海行动。

对此王云安表示,古茗已在筹划出海,但并无具体时间表。“出海是机会也是挑战,但是机会并不像报道说的那么乐观,因为餐饮跟消费品出海有很大差异,要求比较复杂,而且不同国家的人文风情差异也很大”。

孟海陵则补充道,出海并非古茗短期优先事项,“关于出海是不是红利,我认为可能目前泡沫更大,因为国内还处于热血竞争过程中,出海到底是不是机会更大,我持疑问态度”。

对于古茗出海的保守态度,一位从事餐饮多年的人士认为,这或许与其面向海外的供应链、组织能力未成熟有关,尤其是古茗主打的鲜果与冷链体系在海外从零开始的自建难度较大。

“出海确实是大趋势,有些品牌选择和当地有资源的加盟商合作,单纯提供配方、品牌运营的方法论,但企业没有有效发挥系统化赋能作用。短期内品牌可能会一炮而红,但很难赢得长久。”他说,“出海不是只让当地加盟商自己玩就行,公司要建立好从人才培训、物流、门店设备等一系列基础去支持。”

新增量

除了门店规模与单店销售提升,古茗也寄望靠新场景、新品类获取增量。

在新场景上,该公司透露下半年将进入早餐场景。王云安说,该公司早餐项目已完成测试,将会很快落地,此前测试早餐的门店业绩也取得了显着增长,“因为我们以前早餐时段是没业绩的”。

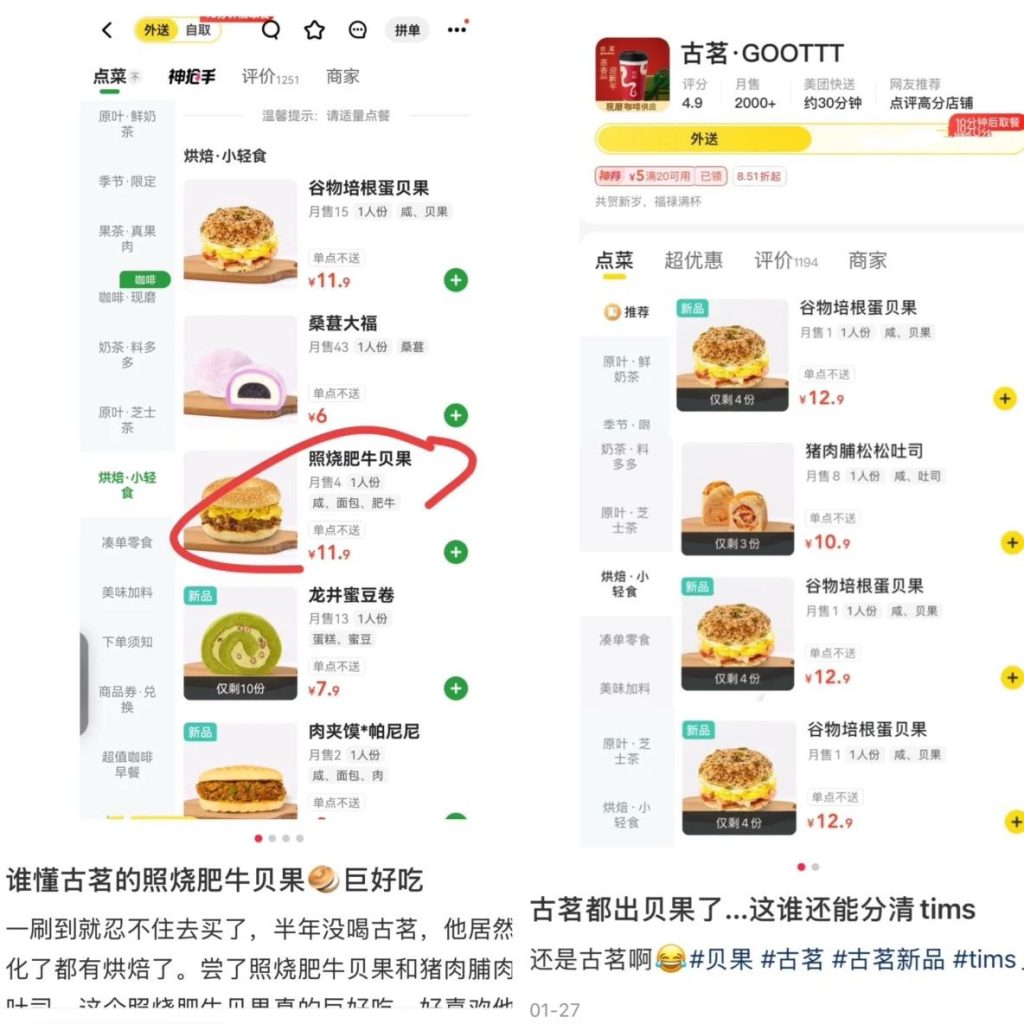

尽管古茗并未透露早餐项目的具体内容,但这很可能是推出烘焙产品。

小食代留意到,今年,社交平台有多位网友发布了古茗早餐烘焙的帖子。在点餐界面,古茗新增了专门的“烘焙·小轻食”系列,里面既有贝果、帕尼尼这类在Tims咖啡、肯德基里常见的早餐食品,也有大福、半熟芝士、巴斯克芝士蛋糕这类更匹配下午茶场景的甜点。

一位古茗前员工告诉小食代,该公司内部前几年就提出过早餐战略,希望填补空白时间段,当时做法是进军与茶饮相邻的咖啡品类。“烘焙类产品的设备、人员配置要更复杂一些,当时古茗店普遍很小,一来不好加设备,二来没那么多人手操作”。

至于咖啡,这在古茗体系内成为一条独立产品线。截至2025年6月中旬,古茗现磨咖啡已覆盖超7600家门店。为推广咖啡,古茗今年还官宣了吴彦祖为古茗咖啡品质合伙人,并同步启动“全场咖啡8.9元”限时活动,涵盖拿铁、美式、果咖等全系列产品。

作为高频品类,咖啡被古茗视为完善饮品矩阵、提升单店营收、加强用户粘性与拉新的战略选择。

以用户拉新为例,古茗进军咖啡的核心原因之一是吸引下沉市场不爱喝“小甜水”的中年人群。“我们门店大部分在三四线,而三四线35岁以上人群其实有比较高的消费能力,但对过甜、过腻的东西是有点抵触的。”王云安说。

他又表示,拓展咖啡、早餐难点在于,一是控制好品类成本与品质稳定,二是让品牌建立起咖啡、早餐的品类心智。

从现有的咖啡项目来看,这两点也是古茗的拓展抓手。王云安称,在咖啡品类,目前有8000家店配备了专业咖啡机,咖啡产品获得市场广泛好评。同时,古茗咖啡持续优化用户体验,并展开了很多营销活动,打响知名度。

“目前,我们的(单店咖啡日均销量)在60~80杯,比去年下半年有了一个较大的增长,后续还会在咖啡上卯足劲去推进。”王云安说。