-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

尽管靠规模优势吃到行业成长红利,但瑞幸咖啡还是因为外卖大战“受了伤”。

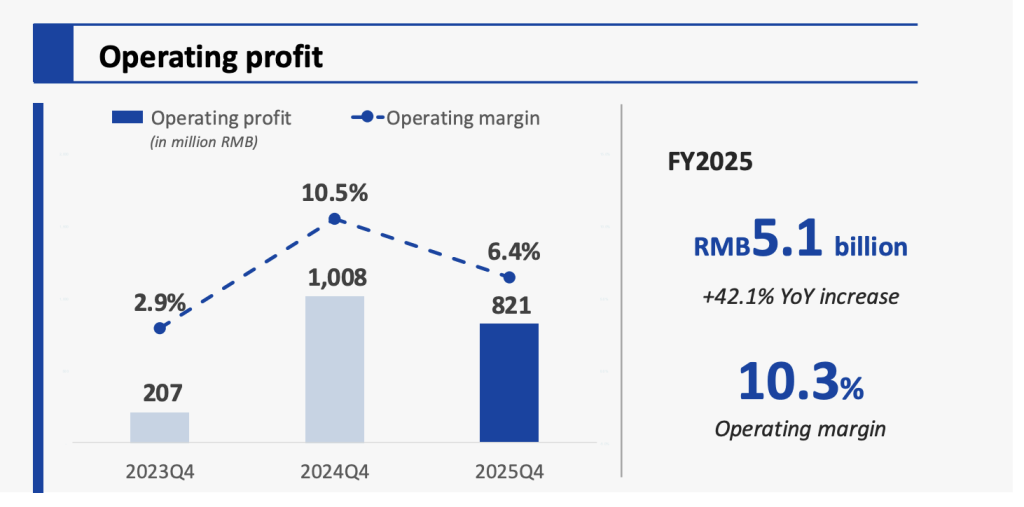

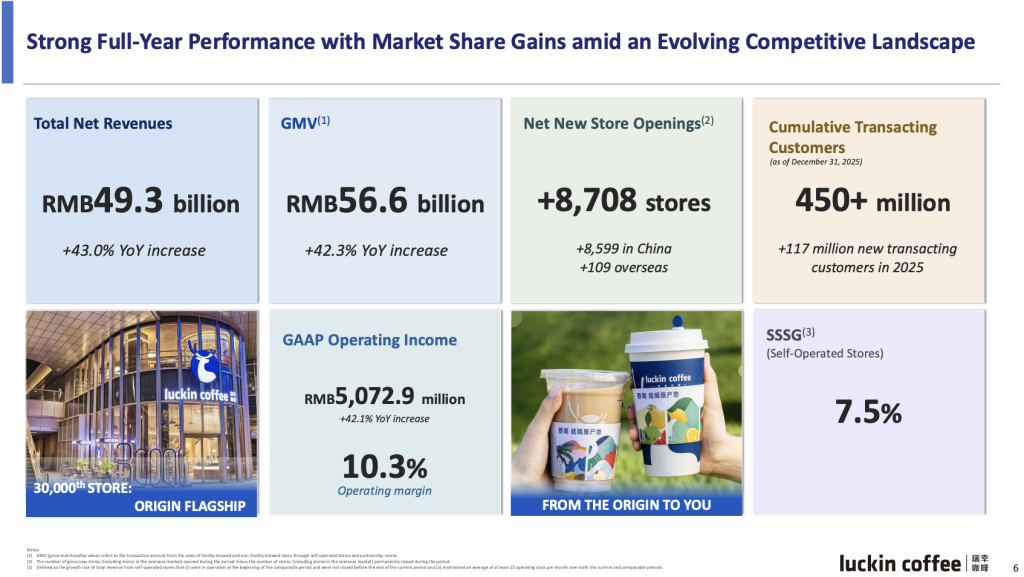

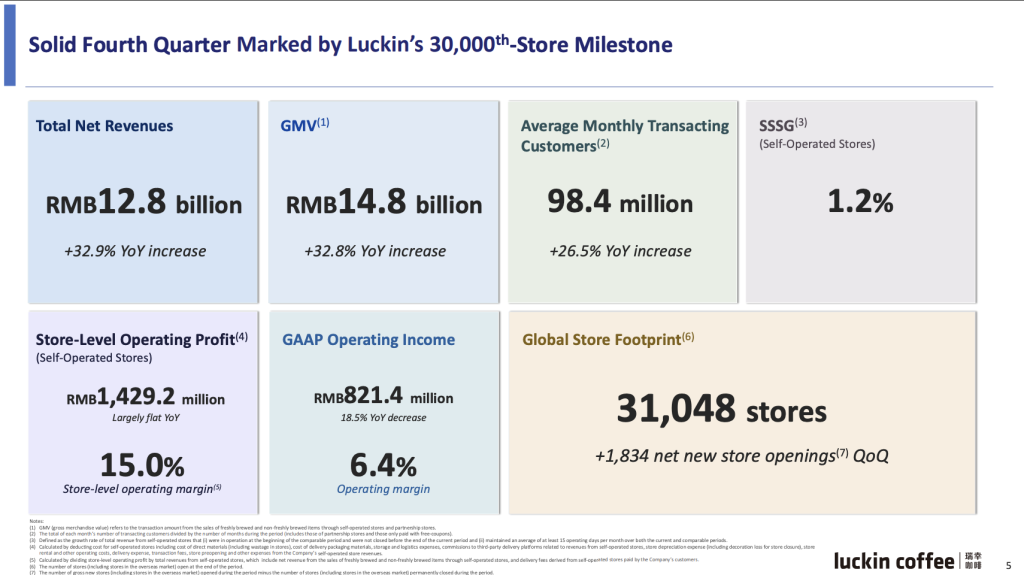

今晚,这家咖啡连锁巨头发布的2025年财报显示,其全年总净收入为492.88亿元(人民币,下同),同比增长43.0%;净利润为36亿元,同比增长21.6%;在第四季度,瑞幸总净收入同比增长32.9%至127.77亿元,但净利润同比下滑39%至5.18亿元,GAAP营业利润率较2024年同期下滑4.1个百分点。

“2025年是瑞幸咖啡夯实长期发展基础、继续取得高速成长的关键一年。面对中国咖啡市场加速释放的发展潜力,我们始终保持高度聚焦、灵活调整运营策略,围绕门店覆盖、客户增长和产品创新等关键指标,持续推进聚焦规模增长的核心战略,不断扩大供需两端的优势,市场份额持续稳步提升。”瑞幸咖啡联合创始人、首席执行官郭谨一在今晚召开的业绩说明会上说。

此外,他也谈到了对外卖大战后续的预判、出海规划、2026年业绩预期等内容。下面,我们来一起看看。

外卖大战

对于第四季度的利润等关键指标下滑,郭谨一表示,外卖平台补贴力度在行业淡季明显收缩,外卖占比虽环比有所下降,但仍处在较高水平。综合以上因素,四季度自营同店销售增长率回落至1.2%,营业利润约8.2亿元。

“四季度的同店和利润表现是受到了季节性,包括外卖平台补贴策略的变化,以及整个杯量结构(注:指外卖订单的占比)等一系列综合因素影响。但是,这一情况也基本符合我们整体预判。”郭谨一说。

从最新数据来看,外卖大战显著推高了瑞幸的投入成本,也侵蚀了利润空间。

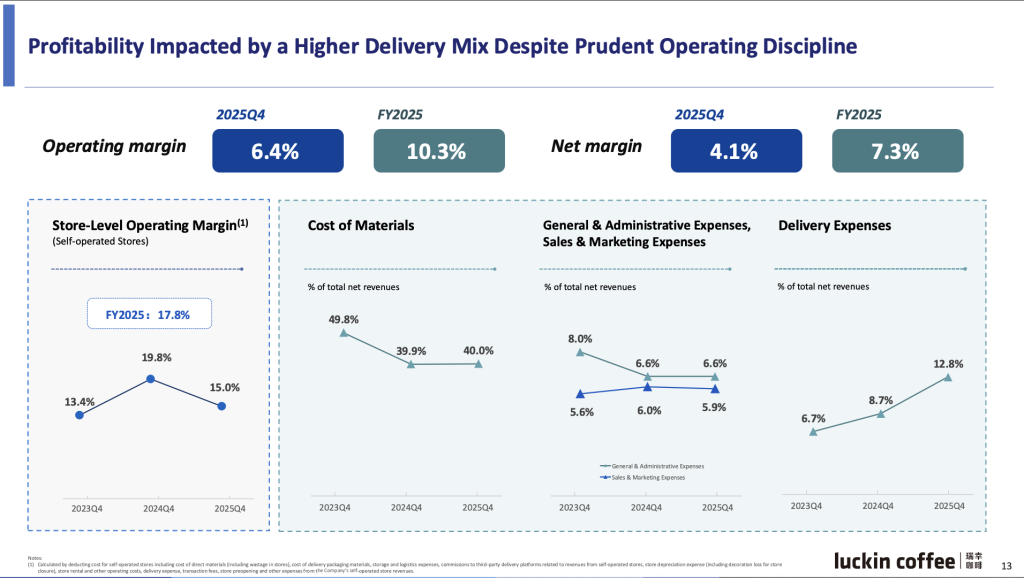

小食代翻查的瑞幸2025年财报显示,去年第四季度,该公司运营费用占净收入的比例同比提升4.1个百分点,主要由于外卖订单增加导致配送费用上升。在2025全年及第四季度,瑞幸的配送费用分别达68.787亿元、16.309亿元,较2024年同期的28.211亿元、8.387亿元分别上涨143.8%、94.5%。

瑞幸咖啡首席财务官安静表示,在第四季度,该公司配送费用增长主要受外卖平台配送订单量大幅增加所驱动。然而,单均配送成本同比有所下降,这反映了瑞幸规模扩张带来的运营效率提升。

那么,随着外卖大战逐渐退潮,瑞幸如何看待后续影响呢?

对此郭谨一称,考虑到整个外卖平台补贴策略的持续变化,杯量结构从外卖逐步回到自提确实需要一定时间。同时,考虑到2025年大规模补贴带来的高基数,瑞幸2026年的同店和利润表现确实可能存在一定的阶段性波动和挑战,符合客观规律。

“但我们相信,这些短期波动并不会改变长期增长逻辑。凭借韧性、数字化基础和规模优势、供需两端带来的持续强化的竞争优势,以及效率提升带来的运营体系升级,我们对长期层面表现和盈利能力还是充满信心的。”郭谨一说。

谈及2026年预期时,郭谨一重申了看好中国咖啡市场仍在高速增长期的机遇,获取市场份额依然是公司战略的重中之重。

“涉及到运营层面,面对现制饮品行业复杂多变的市场环境,我们会保持稳健且灵活的一个发展节奏,从开店、杯量、价格等多个维度推动业务的健康表现。”郭谨一说。

分不同维度来看,郭谨一指出,在门店方面,瑞幸会依托自身独有的数字化选址规划系统,采取精细化开店策略,保持高效且有竞争力的开店节奏。同时,公司会持续关注门店的质量,确保门店有一个合理的爬坡成长周期。

在价格方面,郭谨一称瑞幸会始终保持有竞争力的价格水平,同时也会着重拓宽产品的价格带,进一步完善价格体系,灵活适配多元的市场需求。同时,该公司也会持续的丰富升级消费体验,例如推出更多样的套餐组合和更丰富的客制化选项,这也包括更专业的咖啡豆,风味的选择,为整体的价格表现和经营发展提供有力的支撑。

在杯量方面,他称瑞幸在供给端会聚焦客户的需求,持续做好产品创新,丰富产品结构,进一步扩展人群和消费的场景覆盖。在需求端,瑞幸会继续发挥数字化运营优势,利用贴合用户和市场的营销方式,以品牌创新强化对于客户情绪价值的传递,加强用户触达和转化效率,持续做好用户的留存和消费频次的提升。

竞争

除了外卖大战,咖啡赛道竞争加剧也属于热门话题,一个常见现象是从茶饮、餐饮跨界而来的玩家越来越多,当中不少和瑞幸一样定位高性价比区间,或是依托已有的庞大门店网络拓展咖啡生意,或是培育出了一个已步入快速成长期的子品牌。

对于行业竞争态势,郭谨一首先指出,从渗透率、人均杯量这些指标来看,中国咖啡行业仍有巨大发展空间。现制咖啡行业是国内为数不多、拥有长期发展红利的赛道,“长坡厚雪、空间广阔”。更多玩家的参与既是行业发展的自然过程,也有助于深化市场教育和渗透,从而进一步推动整体市场规模的持续扩大。

在他看来,随着市场竞争日益激烈,制胜的关键在于企业综合实力。

“如今,现制咖啡品牌已经无法只靠价格或者单个爆品或者某一次的营销活动来取胜。品牌心智、客户体验、情绪价值,包括产品研发体系、门店网络覆盖等多个维度的全方位体验,才是赢得竞争的关键。而这一切,都离不开数字化运营体系和规模领先优势的强力支撑。我们总体认为,经过五年多的发展,瑞幸在上述维度已经开始形成了比较系统化的竞争优势。”郭谨一说。

以门店为例,他认为,瑞幸现有的30000多家门店广泛覆盖国内从高线到低线的城市和乡镇,这一显著优势让其更有能力承接持续增长的消费需求。“现制咖啡的商业本质,是一种基于门店点位便利交付的一个消费品类。门店网络的覆盖广度,门店位置是否能最大程度地贴近客户,直接决定了需求的转化效率”。

郭谨一还提到,瑞幸重要的差异化优势在于贯穿全链路、全业务场景的数字化运营能力。

“随着AI时代到来,我们会持续加大科技投入,主动拥抱新技术,积极探索推进智能化升级。在客户方面,通过AI算法加速驱动公私域的增长机会。在产品方面,从用户洞察到产品研发,再到供应链管理,打造更精准高效、成本更优的产品和供应链体。在门店方面,从选址、规划到LoT物联网,重构门店的工作模式,持续提升智慧门店的运营效率。我们相信这一系列前瞻性的布局,将为我们长期的运营体现和竞争力提升提供坚实的支撑。”他说。

出海

回顾2025年,郭谨一表示,瑞幸咖啡围绕人、货、场三大业务支柱,在规模扩张的同时不断强化产品吸引力和客户体验,进一步巩固了瑞幸在中国咖啡市场的领先优势。

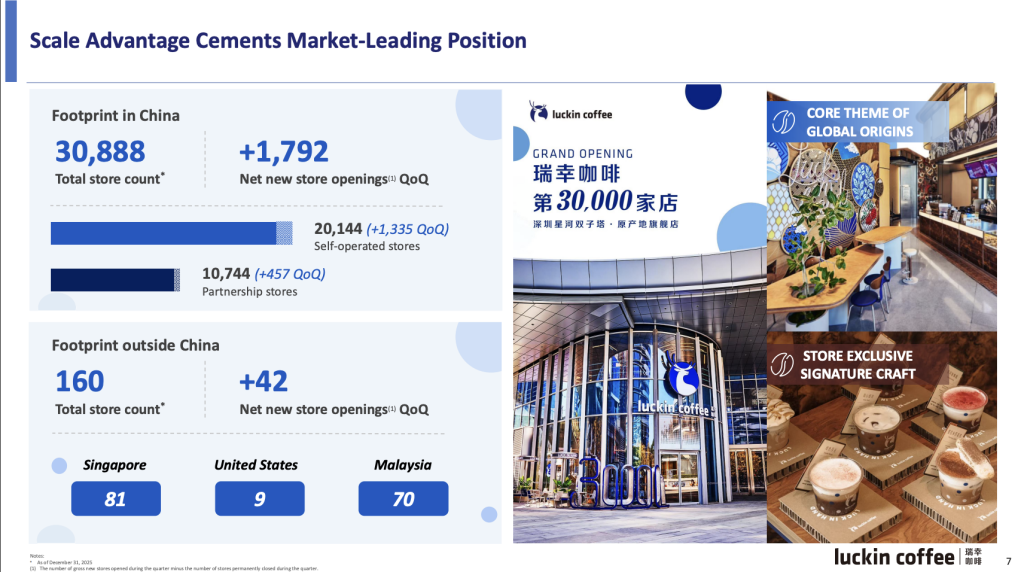

“在门店方面,我们保持有竞争力的开店节奏,稳步推进高线城市优质点位布局和下沉市场的拓展,加强多元消费场景的覆盖,进一步拉大规模优势。”他说,截至四季度,公司门店总数达到31048家,其中自营20144家,联营10744家。至此,瑞幸也正式成为国内第一家自营门店数量突破2万家的连锁餐饮品牌。

“这不仅再次体现了瑞幸咖啡的品牌领导力,也意味着公司具备更强的市场反应速度、运营管控能力以及规模化执行效率,进一步夯实了与联营伙伴长期合作、共赢的业务基础。”郭谨一说。

同时,他也提到了瑞幸不久前开出的第30000家门店,形容该门店“体现了瑞幸在规模领先的基础上进一步延展咖啡专业度与升级体验的能力”。

小食代介绍过,这家标志性门店颠覆了瑞幸常规店型,主打高端化体验,并落地了“四个首家”的尝试:包括瑞幸首家设立原产地特调实验室,推出高品质、高性价比特调的门店;首家提供专属特调与手冲菜单的门店;首家全半自动咖啡机的门店,以硬件升级还原咖啡豆本真风味;首家设立“大师空间”的门店,推动咖啡文化交流与互动新体验。

将目光放到国际市场,郭谨一表示,出海是瑞幸打造世界级咖啡品牌的必经之路,将持续关注并稳步推进海外布局。与此同时,中国大陆仍然是全球最具增长潜力、最有想象空间的咖啡市场,也是瑞幸发展的核心基本盘。

“我们相信,瑞幸在中国复杂竞争激烈环境下打造的数字化、规模化的综合优势和业务模式,也会成为瑞幸出海的最核心优势。因此,对于国际化发展,我们会始终坚持长期视角,稳扎稳打,步步为营,致力于打造可持续、可复制的海外运营模式。”郭谨一说。

以新加坡市场为例,郭谨一透露,瑞幸从去年下半年开始在门店层面实现了稳定盈利,业务模式基本跑通,初步验证了瑞幸模式在海外市场的可行性。“新加坡作为首个瑞幸直营模式的国际市场,经过三年的探索积累,截至四季度门店已超过80家,成为新加坡门店规模第二的咖啡连锁品牌”。

至于另两个重点海外市场马来西亚与美国,郭谨一称,马来西亚业务已进入加速扩张阶段,瑞幸与合作方对发展均充满信心,为后续拓展更多的国家品牌授权提供良好示范。在美国,瑞幸去年底已开设9家门店,当前仍处于早期探索阶段,以模式验证和运营经验积累为主,重点优化打磨产品逻辑和用户体验,同时梳理供应链等技术环节,为后续的规模化扩张打下坚实基础。

“作为全球规模最大也最成熟的咖啡市场之一,美国是我们重要的长期机遇之一,因此我们拓展美国市场会保持足够耐心,在产品供应链、用户洞察、客户体验以及组织能力建设等各个方面做好长期准备。”他说。

财报

最后再来看下瑞幸财报的更多数据。

数据显示,在2025年全年,瑞幸总净收入为492.88亿元,同比增长43.0%;GAAP营业利润为50.73亿,同比增长42.1%;GAAP营业利润率为10.3%,2024年为10.4%。

门店数据方面,瑞幸去年全年净增8708家店,其中包括中国(含香港)8599家门店,新加坡30家门店,马来西亚70家门店,美国9家门店;总门店数同比增长39.0%,达31,048家,其中20234家为自营门店,10814家为联营门店(含马来西亚加盟门店)。

其中,瑞幸自营门店全年的收入为362.43亿元,同比增长41.6%;同店销售增长率为7.5%,较2024年的-16.7%显著改善;门店层面营业利润率为17.8%,较2024年的19.0%有所下滑;门店层面营业利润为64.36亿元人民币,同比增长32.2%。联营门店全年收入115.94亿元,同比增长49.7%。

在去年第四季度,瑞幸总净收入为127.77亿元,同比增长32.9%;GAAP营业利润为8.21亿元,同比下滑22.8%;GAAP营业利润率为6.4%,低于2024年同期的10.5%。

门店规模上,瑞幸当季净增1834家门店,其中包括中国(含香港)1792家,新加坡13家店,马来西亚25家门店,美国4家门店;总门店数环比2025年第三季度末增长6.3%。

其中,瑞幸当季的自营门店收入为95.47亿元,同比增长32.0%;同店销售增长率为1.2%,较2024年同期的-3.4%有所改善;自营门店门店层面营业利润为14.29亿元,同比持平;门店层面营业利润率为15.0%,较2024年同期的19.8%有所下滑。联营门店收入为28.47亿元,同比增长39.2%。

“经历2025年的高速发展,中国咖啡市场在需求加速释放的同时,竞争格局也愈发多元。展望2026年,公司将继续聚焦规模增长,灵活应对市场变化,在保持合理利润水平的基础上,努力稳步扩大市场份额,夯实行业领先地位,释放长期增长价值。”郭谨一说。