-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

百事盯上了千亿规模的中国能量饮料市场。

小食代今天留意到,百事饮料在电商上线了一款名为“唤能(Sting)”新品,标签显示为“能量可乐型汽水”,并强调含有人参、维生素B6、烟酰胺这些多见于能量饮料的成分。

这意味着,百事饮料时隔五年在华引进独立新品牌,也标志着其在能量饮料布局迈出关键一步。而被引进的“唤能”也大有来头,曾被公司形容为全球增长最快的能量饮料品牌之一,也属于红牛在一些海外市场“挑战者”。

下面,我们来一起围观下。

旗舰品牌

根据新品电商页信息,“唤能”属于本土生产的产品,以整箱装出售,每箱包含12支350毫升规格,优惠前价格为63.9元。平均下来,350毫升装的唤能单支约5.3元。

从消费场景来看,“唤能”瞄准学习与工作提神、户外活动充能,与传统能量饮料主打的长途驾驶、体力劳动形成明显差异化。

尽管标注属于可乐型汽水,但“唤能”饮料液体并非常见的焦糖色,而是更具视觉冲击力的红色,与其“燃爆莓果味”的口味相呼应。同时,“唤能”包装上用“够醒 够劲”的字眼突出了气泡爽感的体验。

小食代留意到,有已尝鲜的网友称新品“气泡非常足,喝下去瞬间提神”、“莓果香气带着碳酸的刺激感”。

此次被引进中国的“唤能”,属于百事集团核心的能量饮料品牌之一。公开资料显示,该品牌产品早于2003年在越南上市,如今已覆盖全球34个市场。在百事集团去年官宣与一级方程式赛车FORMULA 1合作时,唤能就和佳得乐、多力多滋一起被纳入了品牌合作范围,可见其重要性。

在去年官宣的通报中,唤能被形容为百事集团的旗舰能量饮料品牌,也是全球增长最快的能量饮料品牌之一,过去五年实现爆发式增长。当时,唤能在已进入的关键市场均排名品类第一或第二,包括印度、巴基斯坦、埃及、摩洛哥、缅甸、斯里兰卡和越南。

此外,百事集团还提及,唤能的“独特定位在于将软饮料的美妙口感和清爽,与能量饮料的提神效果相结合,且价格亲民”。

如果想进一步了解唤能到底如何做大做强,印度市场是个不错的例子。2024年,印度媒体Mint发布了一篇题为《重振旗鼓的百事如何用Sting(唤能)反击红牛》的特写,详细描绘了唤能作为后来者,如何超越红牛并令印度能量饮料市场快速扩容。

在这段历程中,百事官方提及的“价格亲民”发挥了重要作用。

根据上述报道,印度能量饮料市场的开创者是2009年进入的红牛,后者长期拥有绝对的市场份额优势。但即便布局多年,能量饮料在印度依然属于小众品类,2017年在饮料大盘的占比不足0.5%。

同样是2017年,唤能在印度上市,一开始就以极具竞争力的价格切入,250毫升罐装售价50卢比,比红牛便宜近50%。彼时恰逢印度收紧对能量饮料的监管,许多产品需调整配方后重新上市,也为唤能创造了一段抢占市场的窗口期。

2020年,唤能再度打出“价格王牌”,推出售价20卢比(约合人民币1.5元)的PET瓶装产品。“20卢比的定价改变了能量饮料的游戏规则,因为它降低了原本较高的品类价格门槛。”上述报道写道,平价令唤能在农村地区,以及规模超过1亿人的15~19岁青少年中获得积极反响。

在此推动下,印度能量饮料市场实现从 “高端小众” 到 “大众日常” 的转型,消费群体与市场容量双双大幅扩容。上述报道称,2023年,该品类在印度饮料行业的份额占比已提升至近5%,而六年前仅为不到0.5%。在进入印度市场四年内,唤能已拿下90%的品类份额,“将红牛挤到边缘”。

千亿江湖

不过,考虑到中外消费习惯、竞争格局的差异,唤能在中国并未照搬海外成功路径。

比如在定价上,中国市场已有多款高性价比的知名产品,仅靠 “平价” 难以帮助唤能建立核心优势。此外,考虑到市场高集中度,唤能并未推出单一的能量饮料来“硬刚”,而是将特定成分融入可乐汽水,借力百事在此品类的既有优势打开局面。

马上赢副总裁任运志与小食代交流时指出,传统能量饮料深耕司机、体力劳动者这些目标人群,以及长途驾驶、体力劳动等核心场景,已形成稳固品牌壁垒和品类心智。“这一方面会导致部分年轻人没那么容易接纳传统能量饮料。另一方面,强功效的品类认知可能令普通消费者担心效果太猛,令大众对摄入量和饮用频率有所限制”。

因此他认为,“能量饮料+”与“轻充能”正成为新玩家破局的机会点。通过将提神成分融入汽水、茶饮等消费者熟悉的饮料形态,既可承接老用户的提神需求,又复用现有渠道资源降低拉新成本;同时以解渴、”轻提神"概念切入学习、电竞等年轻化场景,实现差异化人群覆盖,避开与传统优势品牌的正面竞争。

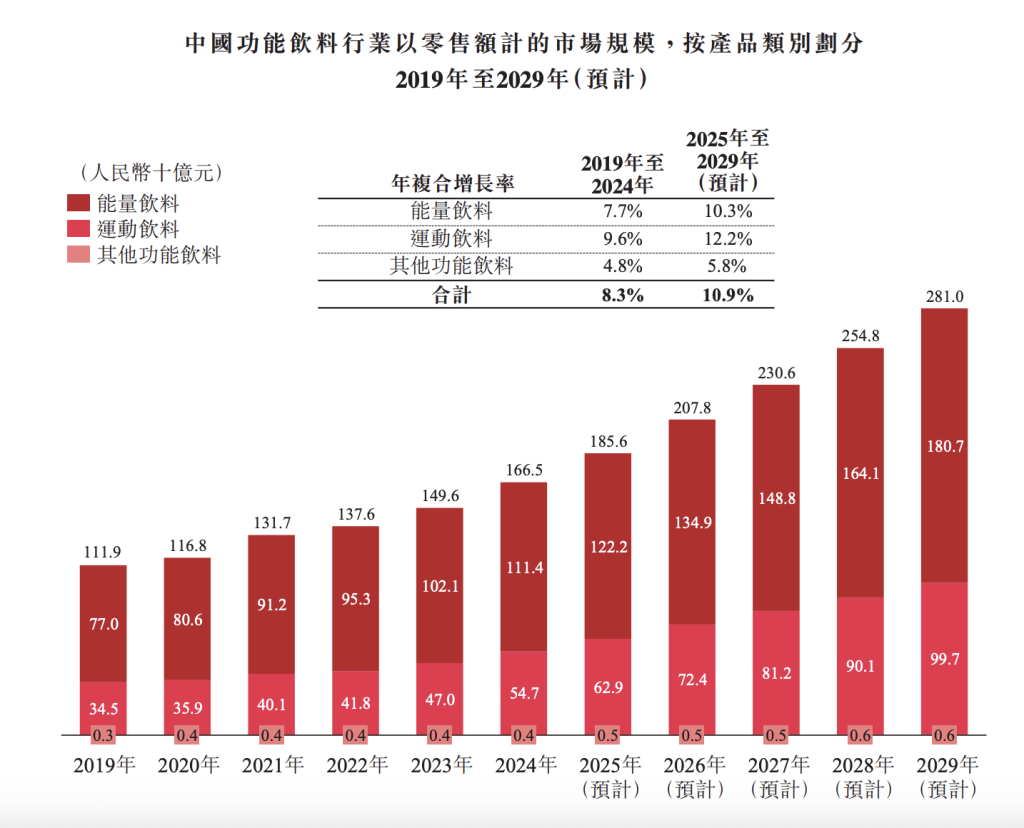

百事在华最新涉足的能量饮料,属于规模庞大且潜力可观的品类。根据弗若斯特沙利文报告,按零售额计,中国能量饮料市场规模由2019年的770亿元增长至2024年的1114亿元,年复合增长率约为7.7%。

小食代从快消品线下监测网络“马上赢”拿到的数据显示,2025年,能量饮料为第六大饮料品类,介乎于碳酸饮料与运动饮料之间,其在饮料市场的占比也略有提升。去年,按销售额份额计算,排名前五的集团包括东鹏、华彬、天丝、中沃、达利,合共占据约93%份额。

弗若斯特沙利文报告指出,2025~2029年,中国能量饮料市场预计以10.3%的年复合增长率增长至1807亿元。也就是说,这一品类未来预期会加速成长。

“近年来,中国能量饮料需求不断增长,消费人群从传统的蓝领、驾驶人群拓展至户外运动爱好者、电竞人群及更多的白领和年轻人,而消费场景则从传统的工作、学习、运动等抗疲劳场景,逐渐扩展到电竞娱乐、休闲聚会等,呈现日常化、年轻化的趋势。同时,消费者在包装、口味和功能需求上也愈加多元,带来巨大的成长空间。”在赴港 IPO 招股书中,东鹏曾如此解读能量饮料的增长机会。

面对这些机遇,新老玩家都在积极布局。小食代留意到,元气森林就在山姆推出了能量饮料新品牌”唤醒力"。该产品为低糖含气配方,主打成分包括茶氨酸、咖啡因、燕窝酸及人参粉。

近期,背靠可口可乐的魔爪饮料也向中国导入了新品,其葡萄口味"紫色魔爪"凭借包装颜值在社交媒体引发一波讨论。据魔爪高层在上月举行的2025年业绩会议上透露,去年第四季度,其中国市场净销售额同比增长78.3%,公司看好中国市场长远前景。

传统优势玩家也在努力拓展边界。比如,东鹏就在上述招股书中表示,随着能量饮料消费呈现日常化、年轻化的趋势,该公司计划进一步围绕户外运动爱好者、电竞人群、主播人群、互联网从业者及更多的白领人群和年轻人群,布局电竞娱乐、户外运动、旅行、休闲聚会、日常保健等场景,强化品牌心智。