-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

今天上午,亚洲最大啤酒公司百威亚太(01876.HK)发布了2020年一季度业绩报告。在随后于午间举行的分析师会议上,百威亚太首席执行官杨克(Jan Craps)等高管进一步披露了中国区疫情期间的业绩情况,当下复苏的最新进展,以及谈到接下来的新品、定价及高端化策略等。

我们一起来看看现场消息。

复苏进度条

我们首先来关心下“复苏进度条”最新去到哪里了。

“在中国和韩国复苏推动下,我们的业务自3月中起每周持续改善。根据目前的改善步伐,尽管因渠道和省份而有所差异,但我们对业务复苏仍持乐观态度。”杨克今天在业绩会上说。

目前,无论是供应链还是消费端,百威亚太在中国的业务都正在持续复苏当中。

杨克表示,该公司已重开位于中国的所有酿酒厂。另外,他表示,自3月开始,由于实施了多项政府举措以刺激经济复苏及消费支出(例如电子优惠劵), 因此商业营运恢复出现令人鼓舞的趋势。

“几乎所有批发商已恢复其营运,且于联系点水平的业务恢复速率每周一直持续改善。我们估计,到2020年4月底时,零售渠道、餐饮渠道及夜场渠道分别有超过 95%、85%及25%的售点已经重开。”他说。

他表示,自疫情爆发以来,该公司已就恢复规划采用一项以数据为依据的方法。“我们已制定经济活动指数,该指数为一项对相关本地经济指标的每日数据序列得出的加权指数,例如:地铁使用量、城内交通阻塞情况等。我们亦一直每周按渠道及省份监察联系点重开的比率。”

百威中国预计,2020年4月的销量与去年同期相比下跌约17%,而存货水平则保持稳健。

在随后回答分析师提问时,杨克指出,由于需要为春节做好准备,加上开局强劲,百威的渠道水平较以往为高。但是,经过去库存,在3月底和整个4月,目前百威的库存水平已经处于健康状态。

“同时,我们也对经销商在现金流方面进行了支持,让他们不用为库存投入太多资金,帮助我们以一个正常的库存水平进入夏季销售。”他说。

“我们很高兴看到众多售点合作伙伴于2020年第二季度恢复至正常营运水平,且随着越来越多消费者恢复社交活动,我们共同为健康的经济复苏做好准备。”他说。

现在,百威中国依然处于恢复的早期阶段。“在即饮渠道重开方面,我们面对的主要障碍是人们需要保持社交距离。但我们相信目前的情况只是暂时的,我们终将能恢复到正常的增长水平。”他说。

高端化策略不变

在谈到未来业务的风险与机遇时,杨克指出,在风险上,一是来自新冠疫情病例未来可能出现反弹,“但是我们很高兴看到在亚洲各国政府都采取了适当的措施”;二是市场恢复速度不够快。

在机遇方面,他认为,高端化策略依然在未来适用,并形容这也是该公司在中国“最大的机遇”,很多竞争对手也是这么干的。

他表示,目前中国的高端啤酒只占整体销量的16%,依然远远低于一些成熟市场35-45%的水平。尽管受到疫情的暂时影响,但从长远而言,百威在中国市场的高端化策略并没有受到影响。

他说,百威在中国有一个扩张模型,通过分析不同的城市中的市场份额、公司产品组合的发展情况来分配资源。这一模型囊括了250个中国城市。

“例如,如果在一个城市,我们通过高端产品获得了较高的市场份额,我们下一步将投入更多的资源来推广超高端产品,因为这个城市已经为未来的高端化做好了准备。如果在高端化刚刚起步的地方,我们的市场份额也不高的话,我们将会把在夜场打造百威品牌作为我们的首要任务。”他说。

杨克表示,这是因为中国是一个很大的市场,不能用平均的目光来看问题。在过去10年,百威一直在应用这个模型,它已经很成熟。

“我们在高端化上深耕多年,也形成了很强的产品组合。同时,我们也看到了很多扩张机遇,无论是渠道中还是地理上,加上在数字化上,我们看到电商发展呈现加速趋势。此外,并购依然在我们的议程上,我们将继续寻找这样的机会。”他说。

小食代留意到,会上还有分析师问到,目前市场传言称有竞争对手正在提价,百威中国是否有类似计划。

“我们一直会寻找机会‘技术性’地调整价格,这会根据不同的渠道、不同的省份而定。”杨克回应说,“但需要指出的是,带动增长的主要动力依然还是高端化,我们对于百威高端化的战略非常有信心,它仍然是短期和长期带动增长的发动机。”

值得注意的是,尽管受到疫情冲击,但百威仍然没有停止“上新”的步伐。杨克在回答分析师提问时“剧透”,在接下来几周和几个月,该公司将推出更多创新产品。“我们对于百威产品库中的新品感到兴奋。”他说。

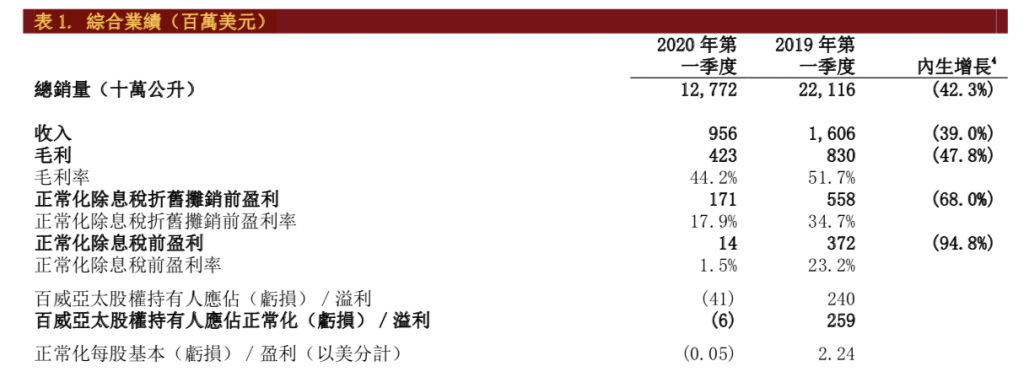

在华销量和收入下滑超四成

我们再来看看百威亚太2020年前三个月的业绩。

财报显示,该公司一季度总销量减少42.3%,收入由于销量减少而下降39%,正常化除息税折旧摊销前盈利下跌68%,股权持有人应占正常化亏损为600万美元,经调整后正常化每股盈利为-0.05美分。

该公司今天在一份通报中表示,尽管一季度的大部分商业开支在疫情爆发前已经用于农历新年活动,但已经重新评估并进一步降低未承诺的成本和开支。这些额外成本管理举措主要在3月开始见效,且预计在第二季度持续。

重点看下中国市场一季度的表现。

财报显示,一季度,百威亚太在中国的销量下降46.5%,收入下跌45.4%。该公司指出,销量下降是因为疫情爆发对渠道造成影响,以及在农历新年活动后去库存。“于本季度末,我们已积极与客户合作,令存货达到正常水平,以为健康的复苏作好准备。”

该公司表示,每百升收入增长2%,主要由有利的品牌组合推动。虽然高端及超高端组合的表现受到渠道组合所影响,然而其表现继续显著优于其他类别,且在组合内所有渠道的贡献均有所增加。

另外,正常化除息税折旧摊销前盈利下跌69.3%,原因为收入跌幅由于本季度较早期间与农历新年活动有关的商业成本及即使在办公室和酿酒厂关闭期间仍无可避免的固定成本(如劳工成本)而进一步扩大。

“我们在2020年1月首三周录得强劲的表现,主要是由出色的春节活动所推动。由于疫情在春节前夕升级,非主要商业活动(例如餐厅、夜场)关闭,全国各地人民都要居家。在此期间(即1月下旬至2月底),就我们所见,夜场渠道几乎停止活动,餐饮渠道的活动亦非常有限,零售渠道的需求大幅减少,但电子商务则明显加速增长。”杨克在会上说。

为应对疫情带来的消费变化,百威中国灵活地改变了销售方式。

例如,该公司在主要地区推出了社区团购活动,并且加强了电商渠道销售。“百威推出e-clubbing项目,这是一个与天猫合作的网上电音直播平台,消费者在欣赏当地DJ节目的同时亦可同步网购百威产品。哈尔滨品牌亦与电竞KOL共同合作主办直播活动,消费者可在观看的同时从京东官方店铺购物。”他说。

“我们针对消费者痛点并关注其热衷的领域进行资源重新分配。”杨克表示,由于能够迅速重新分配资源并有效落实,百威中国的电商渠道在2020年第一季度的市场份额“增长至几乎为第二名啤酒酿造商的两倍”。

据他透露,百威中国在电商渠道的销售量整体以强劲的双位数增长,于快速增长中的“新零售”次渠道(例如美团、饿了么和盒马)取得了三位数增长,不过后者在总销量中的占比仍相对较小。

杨克引述尼尔森资料表示,在零售渠道方面,虽然行业出现大幅衰退,但在高端及超高端组合的强劲表现下,百威中国的市场份额持续取得增长。

展望这场危机过后,该公司表示,整体的商业策略仍然是规模性高端化、核心类别差异化、透过相邻产品实现增长、渠道和地理扩张。

“以上策略均得到我们的数码转型计划支持。我们亦将继续评估和寻求精选的策略性非内生机会(注:即并购等)。”百威指出,亚太区的长期增长潜力在结构上保持不变。