-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳

和农夫山泉“肩并肩”,百胜中国也终于开始公开招股了。

今天,百胜中国(股票代码:9987)在港股市场开启招股,预计9月4日定价,9月10日挂牌。该公司拟发行4191.07万股普通股,其中国际发售40,234,200股,香港发售1,676,500股,公开发售价将不超过每股468港元。

“我们在香港的第二上市将为我们的利益相关者们提供投资本公司的额外渠道,使我们离经营地点更近,离顾客及社区蓬勃发展之所在更近。”百胜中国首席执行官屈翠容在一封公开信中说。

百胜中国拥有肯德基、必胜客和塔可贝尔三大品牌在中国大陆的独家经营权。该公司此前完成了从Yum! Brands的分拆,从2016年11月1日起就以独立公司的身份在纽约证券交易所上市交易。

在今天发布的近400页招股书中,百胜中国还披露了关于此次在港二次上市的募资用途和股东架构,旗下业务的发展状况,以及未来的业务竞争策略,和高速扩张下或将面临的风险因素等内容。

下面,小食代就来带大家一起来看下。

募资用途

百胜中国今天在招股书中表示,据估计,按照指示性最高公开发售价每股股份468港元计算,假设超额配股权未获行使,经扣除就全球发售应付的包销佣金、费用及预计的开支后,将从全球发售中募集的资金净额约为192.74亿港元,或221.78亿港元(倘超额配股权获全数行使)。

小食代对比此前的文件看到,今天发布的招股书新增了募集资金用途的细节。

首先,约45%(即约86.73亿港元)将用于扩大及深化餐厅网络。“我们的餐厅数目未来有潜力发展至20000家或以上。我们将专注于现有及新城市扩大业务版图,且正在追踪800多个尚无肯德基或必胜客餐厅覆盖的城市。”该公司表示,同时将探索各种新餐厅模式,包括不同的门店设计或服务。

“我们计划继续发展新兴品牌,并专注于为这些新兴品牌探索合适的业务模式、进行产品创新及运营升级。我们日后亦将继续寻求核心及新兴品牌的加盟机会,以丰富加盟店的门店组合。”百胜中国说。

其次,约45%(即约86.73亿港元)将用于投资于:(i)数字化及供应链;(ii)食品创新及价值定位;(iii)优质资产。举例而言,该公司提到,计划投入数字化、自动化及人工智能,并将继续为外卖服务推出创新技术、新的外卖菜品等。

最后,百胜中国表示,约10%(即约19.28亿港元)将用于运营资金及一般公司用途。

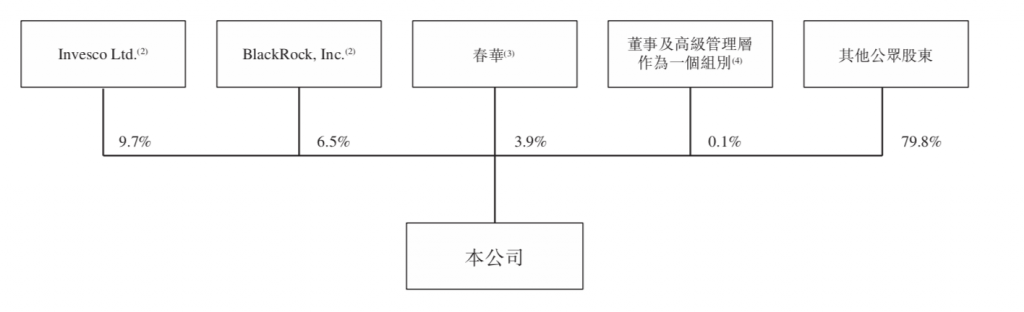

小食代对比聆讯后的文件看到,在今天发布的招股书中,百胜中国还新增披露了全球发售完成后的股权架构(假设所有主要股东的股权维持不变,超额配股权未获行使,且并无根据2016年计划、第一批认股权证或第二批认股权证发行额外普通股),如下:

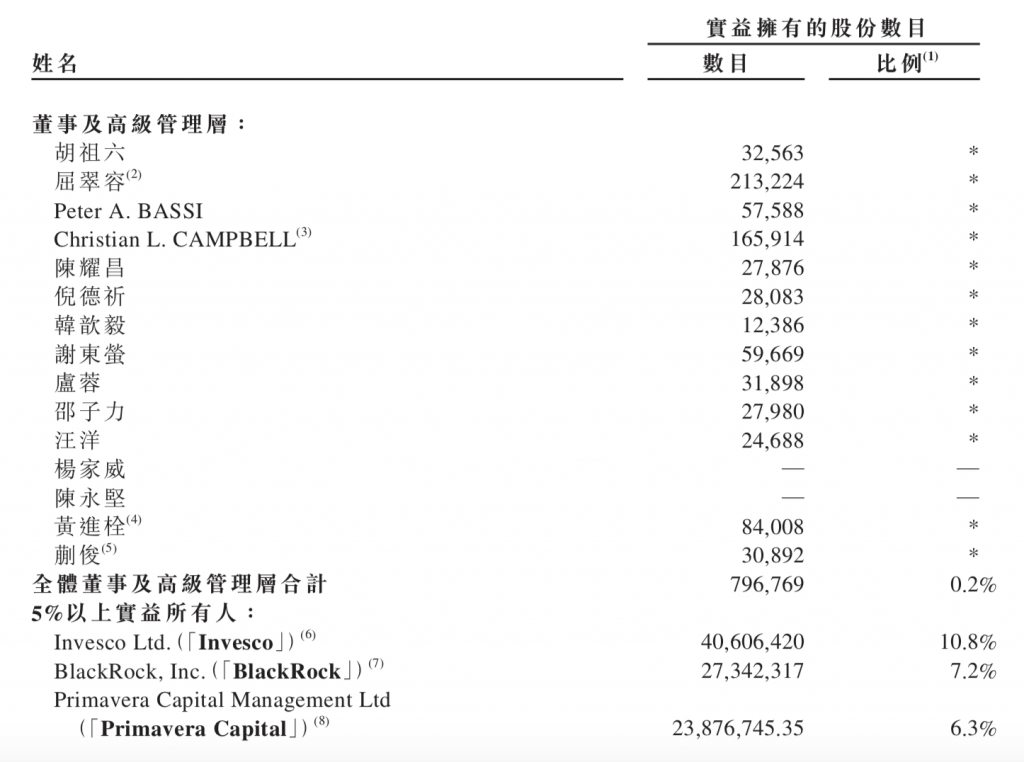

根据招股书披露,主要股东中的董事及高级管理层名单如下:

可以看到,与阿里巴巴相交甚好的春华资本创始人兼董事长胡祖六担任百胜中国董事长。另外,在董事会中,除了百胜中国的CEO屈翠容外,还有高榕资本投资合伙人、前沃尔玛中国区总裁兼首席执行官陈耀昌,蚂蚁集团首席财务官韩歆毅,前蔚来汽车CFO谢东萤,曾主导投资快手、丁香园等多个项目的风险投资人卢蓉等。

“江湖”地位

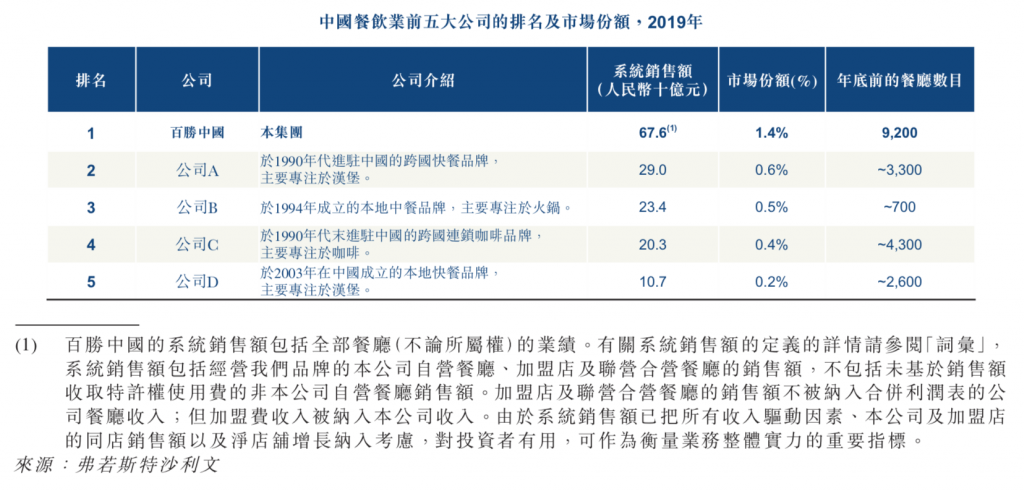

透过招股书,我们还得以一窥这家拥有超过10000家门店的餐饮巨头在整体中国餐饮市场中的“份量”。

根据招股书引述的弗若斯特沙利文报告数据显示,在高度分散的中国餐饮业,按销售额计算,百胜中国目前是最大的餐饮公司。2019年底,中国餐饮业约有650万至700万家公司。以2019年的系统销售额计算,中国餐饮业前五大公司的市场份额少于5%,其中百胜中国排名第一,市场份额为1.4%。

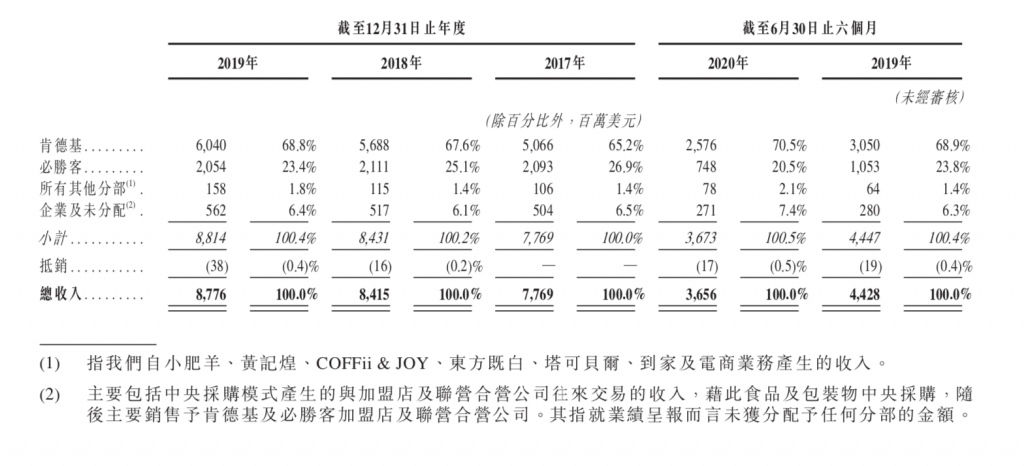

今年7月,百胜中国的餐厅数量已经突破10000家,其中大多数为肯德基和必胜客餐厅。截至6月末,肯德基的餐厅数量达6749家,必胜客的餐厅数量为2258家。此外,该公司旗下还有小肥羊、黄记煌、COFFii & JOY、东方既白、塔可贝尔及Lavazza等品牌。

可以看到,百胜中国主要涉足的细分餐饮领域为肯德基所在的快餐,以及必胜客所在的休闲餐饮,这也是所有餐厅分类中增长最快的细分市场。

招股书指出,按服务类型来看,中国餐饮业一般可分类为快餐、休闲餐饮、正式餐厅及其他。于2014年至2019年,快餐及休闲餐饮细分市场的复合年增长率分别为11.4%及11.6%,较中国整体餐饮业增长更快,并预期于2019年至2024年分别以8.3%及7.9%的复合年增长率持续快速增长。

目前,在这两大细分餐饮市场里,按销售额计算,百胜中国的市场份额排名依然是第一。

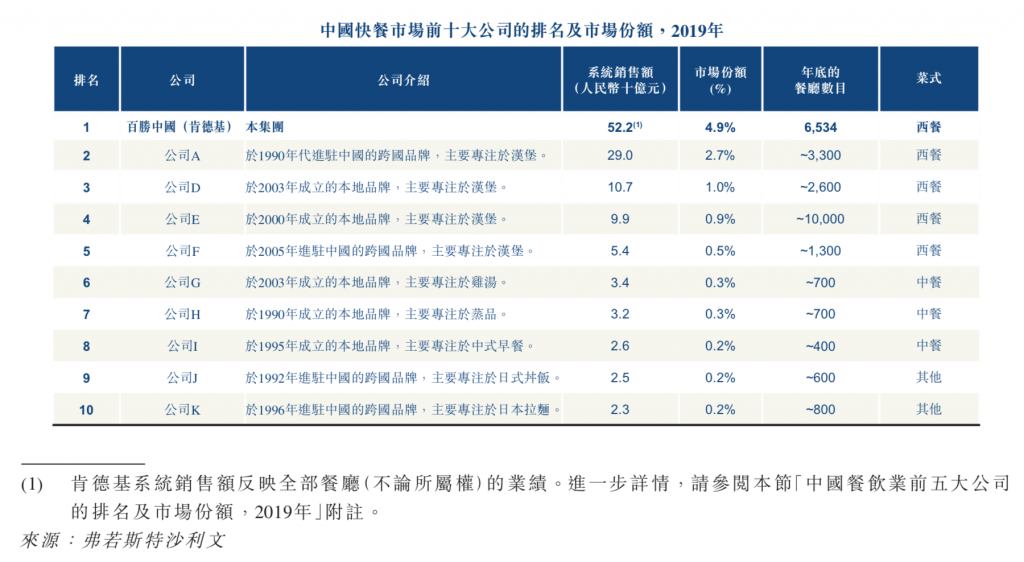

根据弗若斯特沙利文报告,2019年底,中国的快餐市场约有300万至350万家公司。在高度分散的中国快餐市场,以2019年系统销售额(包括加盟店及自营餐厅的销售额)计算,前十大公司的市场份额约11.3%。其中,肯德基为中国最大的快餐品牌,市场份额约为4.9%。

“肯德基主要与中国的西式快餐服务餐饮品牌竞争,如麦当劳、德克士及汉堡王,我们相信,截至2019年底,肯德基的门店数目约为其最接近的竞争对手的两倍。”百胜中国表示。

不过,在快餐市场中,中餐仍占据绝对优势。报告称,快餐细分市场由2014年的6228亿元增至2019年的10692亿元,并预期于2024年增加至15908亿元。于2019年,西餐占中国快餐市场规模的25.5%,而中餐则占70.7%。于2019年至2024年,预期西餐复合年增长率为8.7%,而中餐复合年增长率为8.2%。

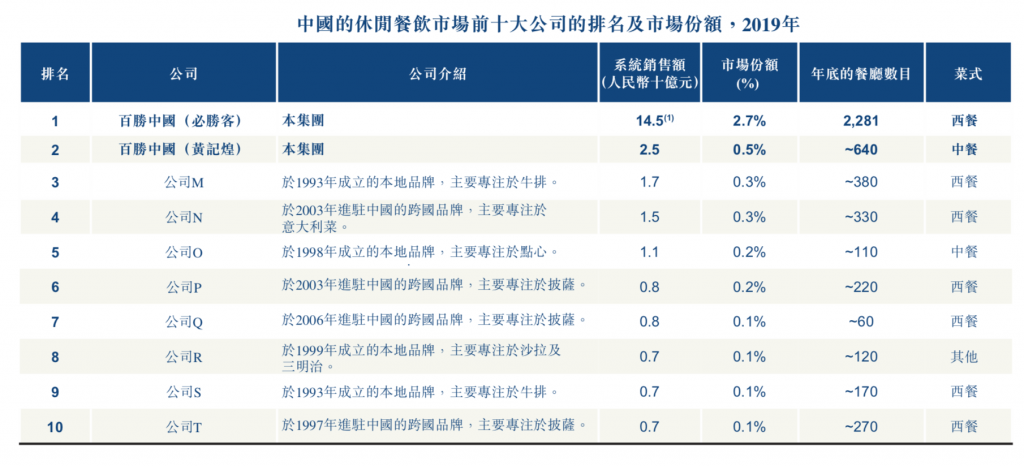

至于中国的休闲餐饮细分市场,则更为分散。于2019年底,中国的休闲餐饮市场约有75万至78万家公司。以2019年系统销售额计算,前十大公司的市场份额约为4.7%,其中必胜客为中国最大的休闲餐饮品牌,市场份额为2.7%。

以2019年餐厅数目计算,必胜客亦为最大的休闲餐饮品牌。“我们相信,截至2019年底,必胜客的餐厅数目约为于中国与其最接近的西式休闲餐饮竞争对手的五倍。”百胜中国称。

小食代留意到,市占率排名第二的亦为百胜中国旗下的餐饮品牌。招股书显示,以2019年系统销售额计算,黄记煌为中国第二大的休闲餐饮品牌,市场份额为0.5%,以2019年餐厅数目计算亦为第二大的休闲餐饮品牌。

策略与风险

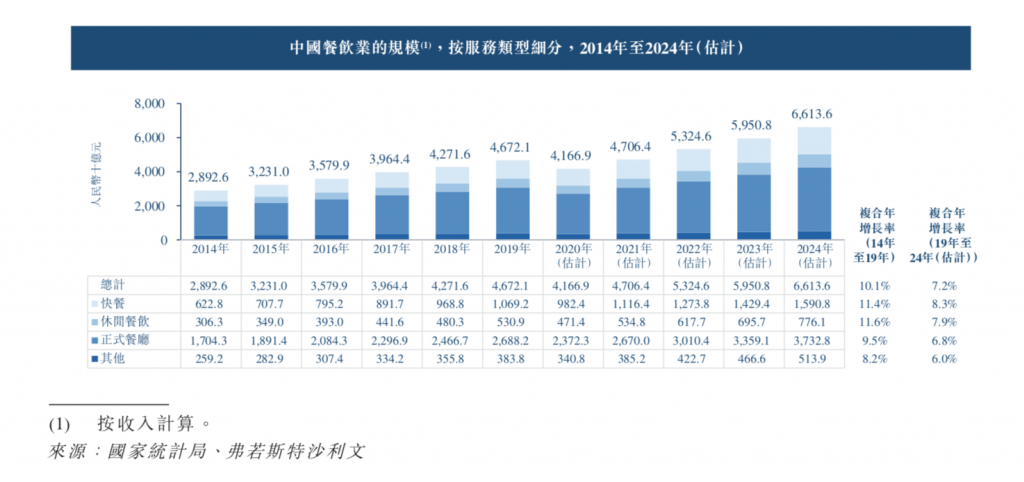

整体来看,超过4万亿的中国餐饮市场预计将持续增长,这也给了包括百胜中国在内顺势增长的驱动力。

数据显示,中国餐饮业的市场规模在过往数年稳定增长,由2014年的28926亿元增加至2019年的46721亿元,此期间的复合年增长率为10.1%。2019年至2024年,预计将以约7.2%的复合年增长率增至66136亿元,主要由家庭开支上升、城市化率提高、外卖服务增长强劲等所带动。

在谈到未来业务策略时,百胜中国在招股书中表示,主要策略为通过内生增长、发展特许经营模式、新餐厅品牌概念及线上业务,增加品牌组合的销售及盈利。

“我们计划通过以下方面来执行基本业务策略:(i)继续策略性拓展餐厅网络;(ii)继续改善单店层面的表现及开拓新的收入来源;(iii)继续坚持技术投入,重点提高数字化及配送能力;(iv)策略性拓展餐厅组合;及(v)审慎投资优质资产。”该公司表示。

放在首位的,就是开店,也正是此次募集资金的主要用途之一。其中,小食代留意到,百胜中国还披露了加盟店的比例。“于2020年6月30日,于合并黄记煌后,我们约15%的餐厅由加盟商运营。”该公司表示,计划日后继续丰富加盟店的门店组合,尤其是在加油站等特定渠道。

在充满增长机会的同时,百胜中国也在招股书中列出了多项风险因素。

例如,小食代留意到,该公司提到,其餐厅的运营受主特许经营协议的条款所规限,倘主特许经营协议终止或受限制,其业务、运营业绩及财务状况将会受到重大不利影响。

“根据主特许经营协议,我们须达致销售增长指标,”百胜中国指出,YUM有权在出现销售增长指标不达标时终止主特许经营协议。不过,该公司没有同时透露YUM的销售增长指标要求。

“倘肯德基、必胜客及塔可贝尔连续两次销售增长指标不达标,则YUM将有权行使权利撤销或修改向我们授出的独家经营权,并于我们的特许区域进一步发展相关餐饮品牌,或授权一名或多名第三方发展相关餐饮品牌。”该公司说。

仍在快速扩张当中的百胜中国还提到,新餐厅可能存在的风险。“我们的增长策略取决于我们于中国开设新餐厅的能力。新门店的成功发展很大程度上取决于我们开设新餐厅及该等餐厅实现盈利的能力。我们无法保证我们或加盟商将能够实现我们的扩充目标或新餐厅的运营将盈利。此外,新餐厅可能影响附近现有餐厅的销售。”该公司称。

此外,百胜中国还谈到有关独立精品咖啡品牌COFFii & JOY的增长策略。该公司认为,COFFii & JOY的成功很大程度上取决于觅得最佳地段、引入新颖独特的门店形式,及运营该等门店获利的能力。

值得注意的是,百胜中国还列出了关于收购的风险因素。小食代介绍过,百胜中国在2017年5月收购了到家的控股权。根据招股书最新披露,由于外卖平台竞争加剧,销售额及利润率持续下滑,百胜中从2018年开始持续减记这一资产,“于2020年6月30日,到家呈报单位应占的无形资产及商誉的账面值为零”。

说到激烈的行业竞争带来的风险时,百胜中国还提到,其亦面临因食品杂货店、便利店、熟食店及饭店服务的趋同性(包括食品杂货行业提供的披萨及搭配配菜的主食等方便食物)导致的越来越激烈的竞争。

截至今日发稿时,百胜中国的市值约为219亿美元,股价超过58美元。