-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

在被圈定为其全球三大战略市场之一的中国,知名跨国酒业集团帝亚吉欧过去一年的体验有些“冰火两重天”。

“白酒业务(注:帝亚吉欧为水井坊第一大股东)确实受到了疫情的很大影响,仍需要复苏。”自今年6月开始出任帝亚吉欧全球首席执行官的Debra Crew早前举行在一场分析师会议上表示,而进口酒业务的消费则正在恢复正常。

这家洋酒巨头日前交出的财报,也印证了这一点。截至2023年6月30日的2023财年,帝亚吉欧大中华区的有机净销售额下降4%,有机销量下滑2%,其中苏格兰威士忌的强劲表现被中国白酒的下滑所抵消。

那么,这位全球新掌门人如何是看待帝亚吉欧中国业务的发展呢?小食代留意到,在此前举行的上述会议上,她首次对外谈论到了中国业务,包括该公司在中国市场经营的水井坊白酒和威士忌品类,对中国市场的最新投资策略等。

下面,我们一起来听听来自她本人的说法。

“蕴藏潜力”

“尽管我们有投资白酒水井坊,但(我们在)中国(的业务规模)仍然很小。我想我们仍然是唯一一家在白酒公司中持有多数股权的西方公司。”Debra Crew在会上表示。

根据官网资料显示,这家跨国酒企旗下拥有超过200个品牌,如百利甜酒,添加利金酒,健力士啤酒,唐·胡里奥龙舌兰,尊尼获加威士忌等,几乎覆盖每个品类的不同价位区间,并在中国通过持股水井坊参与白酒行业。

其白酒业务的复苏进度并不乐观。“白酒确实受到了疫情的很大影响。你可以从水井坊的报告中看到,随着中国市场的重新开放,其中仍有相当多的库存。这一业务仍需要复苏,包括宴会、大型活动等酒饮场合。”Debra Crew说道。

7月28日晚间,水井坊发布了半年报,营收与归母净利润纷纷大降。2023年上半年,水井坊实现营业收入15.27亿元,同比下降26.38%;归母净利润为2.03亿元,同比大降45.15%。

旗下“洋酒”业务的日子则要好过许多。Debra Crew指出,帝亚吉欧在中国也有进口酒业务,但这与白酒的消费有很大不同,更多地集中在某几个省份,而且消费正在恢复正常。“实际上,几周前我就在中国,很高兴看到人们在(恢复正常)外出。”

走在提振业务的路上,这位帝亚吉欧新CEO对于该公司未来在华发展仍充满信心。

“这种复苏才刚刚开始。” Debra Crew表示,“对我们来说,(中国市场)这是我们业务的一小部分,但我们确实看到了它蕴藏着真正的潜力。”

该公司今年4月曾向小食代透露,进入中国20余年以来,大中华区在帝亚吉欧全球净销售额中的比重已从2%逐渐上升至5%。尽管这一占比仍不算高,但中国已经被圈定为该集团全球三大战略市场之一。

为此,帝亚吉欧正在大力投资中国市场。“我们在上海开设了一个很棒的创新中心。事实上,我们今天展示出来的一款苏格登威士忌,就是来自该创新中心。我们还在中国投资了一家威士忌酿酒厂。”Debra Crew举例道。

小食代介绍过,2021年9月,帝亚吉欧在上海设立了研发中心,以为中国消费者带来更贴合口味的高端产品组合。同年11月,帝亚吉欧宣布在云南洱源兴建威士忌酒厂,这是其在中国的首家麦芽威士忌酒厂,该项目计划投资5亿人民币,预计于2023年投产。

在加码本土化创新和生产之外,Debra Crew圈定了更多的在华机会点,例如高端旅游零售渠道。“显然,中国游客的国际旅游还没有完全恢复。免税店肯定是我们一个很大的机会,我们关注的重点是高端免税消费带来的机会。”她说。

投资重点

从投资去向就不难发现,在帝亚吉欧的中国增长战略中,威士忌品类是毫无疑问占据“C位”的。

“我对我们在中国搭建的(威士忌产品)结构感到满意。”Debra Crew说,“我们投入了更多高级资源,例如将创新中心搬到那里,我认为这确实使我们能够真正了解中国,因为这不是一个同时关注很多市场的亚洲中心,而就是非常专注于中国,并为中国市场研发创新的中心。”

未来,这家全球知名的苏格兰威士忌生产商还会在中国市场有更多的动作,包括加大对品牌的投资等。

“尊尼获加黑牌是一个(机会),我想当地团队同样也会告诉你,他们看到了这一威士忌品牌未来的发展机会,并觉得这个品牌还有更多要做的事情。” Debra Crew举例道,“而像苏格登这样的单一麦芽威士忌品牌,确实已经在那里‘起飞’了。”

该公司曾向小食代透露,IWSR数据显示,2022年,帝亚吉欧的威士忌品类零售额在全球和中国市场均位列第一 。尊尼获加是大中华市场销量最大的苏格兰威士忌品牌,而苏格登大中华区销量最大的单一麦芽威士忌品牌。

在刚刚过去的2023财年,苏格兰威士忌再次成为帝亚吉欧在华增长引擎。

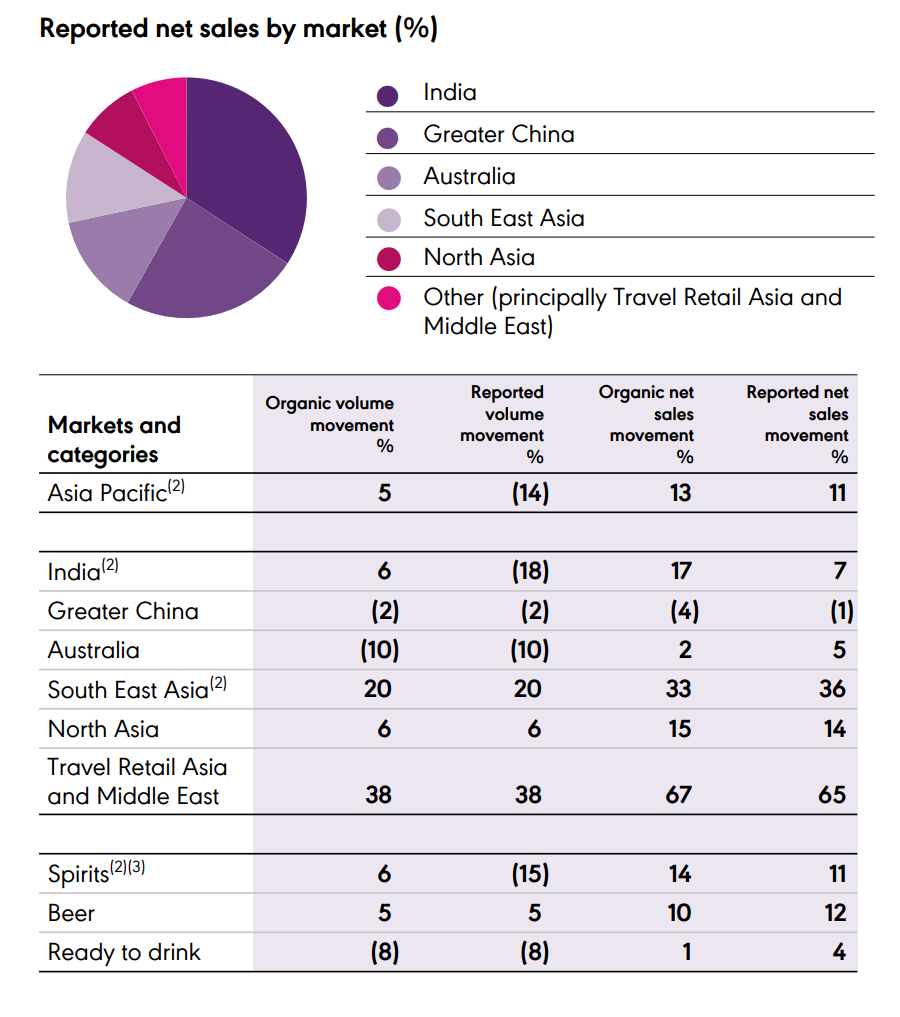

根据帝亚吉欧8月1日发布的年报,2023财年,其亚太区的有机净销售额增长13%。除大中华区外,所有市场均实现增长,其中印度、东南亚、亚洲旅游零售以及中东和北亚实现了两位数的强劲增长。

具体来看,大中华区的有机净销售额下降4%,有机销量下滑2%。“苏格兰威士忌的强劲表现被中国白酒的下滑所抵消,后者继续受到疫情限制的影响,尤其是在现饮渠道方面。”帝亚吉欧解释称。

财报显示,在大中华区,苏格兰威士忌增长了13%,主要由台湾推动,其中以尊尼获加 (Johnnie Walker) 和苏格登(The Singleton)为首的超高端细分业务“表现强劲”。

这背后也离不开“真金白银”的投入。小食代翻阅的财报显示,2023财年,该公司亚太区的营销投资增长9%,重点投资于东南亚、印度和大中华区的苏格兰威士忌。

三个关键

这家旗下品牌在180多个国家和地区销售的跨国巨头,正在包括中国在内的全球市场锁定三大增长关键事项。

帝亚吉欧在财报中指出,过去10年,酒精饮品整体市场 (total beverage alcohol,简称TBA) 的价值增长强劲。而IWSR数据显示,2022年,国际烈酒(其中帝亚吉欧是第一大玩家)的增长速度比TBA还要快。

“我们相信,在有吸引力的消费者基本面的支撑下,TBA将为帝亚吉欧带来可持续的长期增长机会。这包括三个关键因素:不断壮大的中产阶级;烈酒渗透率的提升;以及发达市场和新兴市场都存在的高端化。” 该公司表示。

“首先,能够买得起优质烈酒的消费者群体正在增长。”该公司表示,根据世界银行2022年的数据,到2032年,“中产阶级及以上”收入阶层的消费者将增加4.7亿。

在中国市场,帝亚吉欧也正在押注中产阶级的不断壮大。“在全球范围内,新兴中产阶级在中国等主要市场持续增长,预计2022年到2030年,中国的中产阶级和富裕消费者将增加8000万,达到人口的近40%。”该公司指出。

其次,帝亚吉欧给出了一个有趣的洞察:“消费者越来越多地选择烈酒,而不是啤酒和葡萄酒。”——这与一些啤酒巨头针对部分地区得出的结论截然相反。百威亚太日前曾表示,在当前的消费形势下,高端啤酒享受到了“平替红利”,因为高收入消费群体正减少真正的奢侈品支出,例如昂贵的白酒和洋酒,转而选择啤酒中的高端和超高端产品。

而帝亚吉欧则引述IWSR 2022的数据表示,过去五年,全球TBA市场以4%的复合年增长率增长。而随着“消费者越来越远离啤酒和葡萄酒”,烈酒以6%的复合年增长率大幅增长。

“烈酒用途广泛且适应性强,考虑到消费者对适合更广泛场合(包括佐餐和居家)的新品的兴趣,该品类不仅具有强大的地位,还有相当大的增长空间。” 帝亚吉欧认为。

最后,帝亚吉欧圈定的三大机遇之一则是已被多次讨论的高端化。“消费者现在是‘喝得更好,而不是喝得更多’,并且越来越多地注重品牌和品类的品质、正宗和口味。我们将这种趋势称为高端化,消费者探索新的高阶体验的欲望更强烈了,这推动了对一系列不同价位优质酒饮的需求。”

中长期来看,这家烈酒巨头要“喝下”更多的市场份额。

“即使作为国际烈酒领域的领先公司,(根据IWSR的数据,)截至2022年,我们也仅占据TBA市场约4.7%的份额。这比2020年的4%有所上升,当时我们设定了未来10年目标。” Debra Crew表示。

“我们的目标是, 在2020年到2030年的10年里,将帝亚吉欧在整个酒精饮料市场的份额从4%提高到6%。”她说,“我们仍然专注于对我们的品牌进行投资,以实现我们的雄心壮志。”