-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:吴容(原创)

“这一年充满挑战,但是我们的工作重点非常明确。”作为太古股份有限公司的一个业务,太古可口可乐2025年成绩单今天揭晓,总裁苏薇在今天傍晚结束的业绩会议上说。

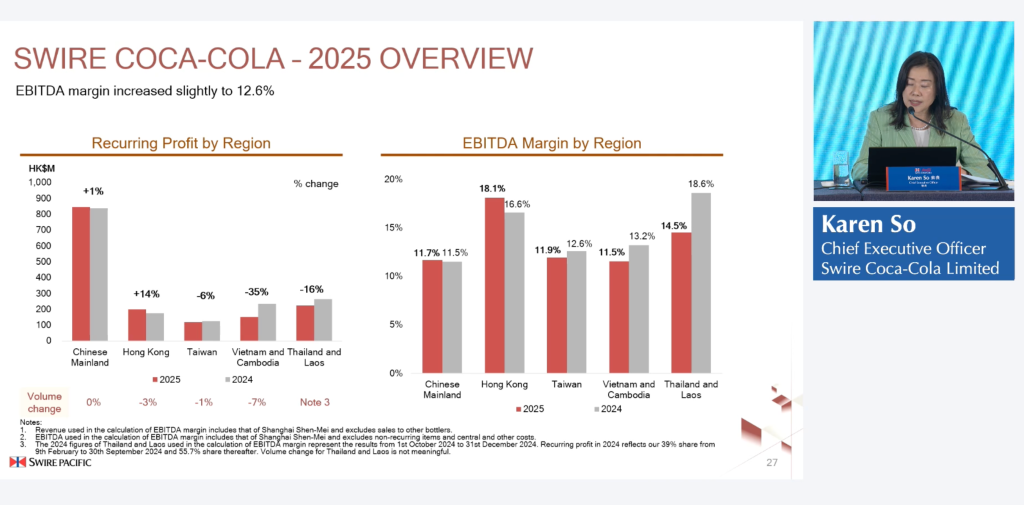

2025年,太古可口可乐在中国内地的收益250.01亿港元(折合约人民币220亿元),同比下滑0.9%,EBITDA(息税折旧摊销前利润)同比增长3.8%至28.67亿港元,应占溢利同比增长0.8%至8.46亿港元。

小食代注意到,外卖平台补贴对饮料行业带来的冲击,被列为了去年的一大挑战。今天,苏薇说:“去年中国内地市场受到了结构性渠道转移以及外卖平台激进的价格补贴策略的干扰,这对饮料行业造成了影响。”

在本次业绩会议上,苏薇还阐述了公司在中国内地应对渠道变化的具体举措,并主动谈及了太古可口可乐任命首席运营官(COO)的重要人事变动。下面,我们一起关注。

中国市场

先来重点看中国内地市场。

目前,可口可乐在华销售主要由中粮可口可乐、太古可口可乐负责。其中,太古在在中国内地十一个省份及上海市拥有生产、推广及经销可口可乐公司产品的专营权,服务近7亿中国内地消费者。因此,其财报也是一窥可口可乐在华业务的重要“窗口”。

小食代翻阅的财报资料显示,2025年太古可口可乐中国内地业务实现收益250.01亿港元,较2024年下滑0.9%;以当地货币计算的收益(包括上海申美的收益及撇除对其他装瓶公司的销量)上升1%;EBITDA为28.67亿港元,同比增长 3.8%;应占溢利达8.46亿港元,同比小幅增长 0.8%。

分品类来看,汽水及能量饮料的收益增加2%、49%,茶饮料及果汁类饮料的收益分别下跌24%和3%,其中茶饮料业务受激烈竞争所影响。“碳酸饮料品类表现稳定。同时,能量饮料品类是表现最亮眼的板块,继续展现出强劲的增长势头。”苏薇在业绩会上如此评价。

财报称,收益表现受市场经销渠道组合持续出现结构性转变和竞争加剧所影响,外卖平台的进取补贴对传统经销渠道造成冲击,对公司的收益增长构成显著压力。而这也在一定程度上影响了太古可口可乐EBITDA利润率。

今天,苏薇表示,“EBITDA利润率有提升的潜力,尤其是在中国内地市场。去年中国内地市场受到了结构性渠道转移以及外卖平台激进的价格补贴策略的干扰,这对饮料行业造成了影响。 ”

对此,财报表示,太古可口可乐已推出了多项措施,以优化产品推出市场的模式、强化商业能力及提高成本效益。其中,为应对转离传统经销渠道组合的结构性转变,太古可口可乐投资于电子商务能力及其他新兴渠道。“我们认为,这种状况(指外卖平台激进补贴)是不可持续的,我们预计市场将逐步回归常态。我们将通过营收增长管理举措、渠道特定包装策略,以及价格管理战略,全力提升我们的EBITDA利润率。 ”苏薇说。

尽管期内面临一定挑战,太古可口可乐仍持续加码在华投资。苏薇表示,“太古可口可乐计划在未来十年内,在生产设施和物流基础设施方面投入超过人民币120亿元。这一投资计划涵盖了位于郑州、昆山、广州的最新生产设施,以及最近在海南海口的项目。昆山和广州的新工厂预计将于今年5月投产,而海南工厂的建设正在进行中,计划于2028年投入运营。 ”

外卖冲击?

对于太古可口可乐称“外卖平台的进取补贴正冲击传统经销渠道,对公司收益构成压力”的说法,小食代注意到,一家知名中国本土饮料企业高层去年被分析师问及外卖大战的影响时,也表达过类似观点。

在这位高层看来,“外卖平台强制中小商户共同承担补贴的做法,导致不少中小商户经营困难,我们对此持反对态度......我们始终强调产品品质与渠道的健康性。”

不过,今天在接受小食代查询时,饮料行业经销商们对于外卖平台补贴带来的实际影响有不同看法。

今天,一位在江苏的食品饮料经销商对小食代表示,“外卖平台确实带来了影响,但冲击力度有限。倒是从长期来看,需要警惕线上份额持续蚕食线下份额的趋势。”还有一位来自广州的饮料经销商今天对小食代表示,企业业绩出现波动,往往是多重外部环境与内部经营因素共同作用的结果。

对内地饮料业务展望,苏薇今天表示,“我们观察到,消费者信心和整体经济状况已有所改善,特别是在去年第四季度出现了回升。我们预计,消费者信心和整体经济状况的改善将持续至2026年。 ”

她进一步指出,“为了应对经销渠道组合持续出现的结构性转变,我们的管理层迅速做出反应,推出了针对性的消费者举措和商业计划,尤其是外卖平台及电商的迅速扩张,我们正优化物流配送的策略,并加强在新兴渠道的商务执行力。这不仅有助于提升我们的运营效率,也将助力我们更好地捕捉消费者的消费需求。因此,我们对在中国内地市场的发展前景保持乐观。”

任命COO

再来看下太古可口可乐的全球表现。

财报显示,2025年,太古可口可乐实现收益419.76亿港元(约合人民币368亿元),同比增长约14.7%;EBITDA为47.46亿港元(约合人民币41.6亿元),同比下滑约 5.6%;应占溢利方面,撇除非经常性项目后为13.90亿港元(约合人民币12.19亿元),与2024年基本持平。

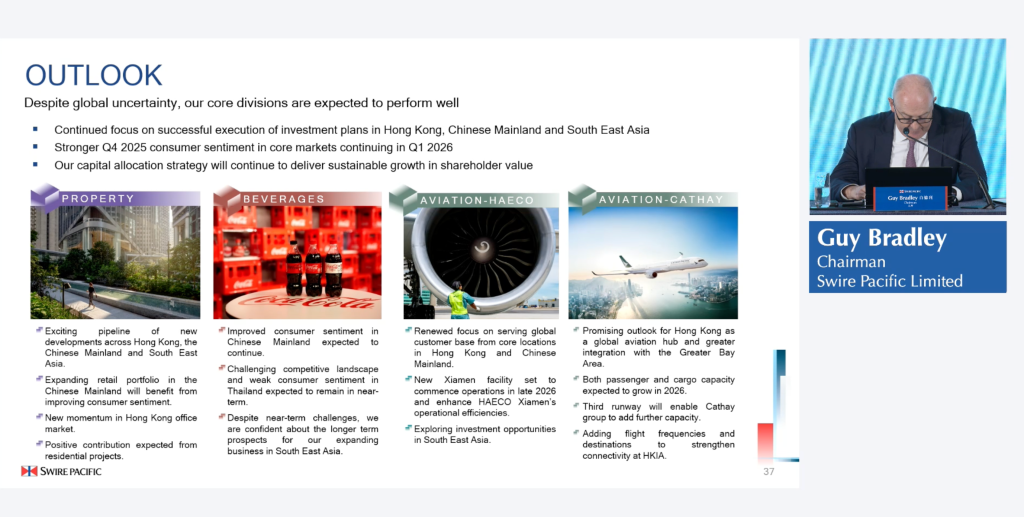

展望未来,太古公司主席白德利(Guy Bradley)今天在业绩会上表示,“尽管中国内地消费者情绪的回升应会利好我们最大的可乐销售市场,但我想指出,东南亚地区(尤其是泰国)激烈的竞争局势以及该区域的经济疲软,预计在短期内仍将持续。”针对中东冲突带来的影响,他指出,“目前对我们的影响主要通过国泰业务体现;对其他业务,鉴于目前尚处于早期阶段,我们预计不会受到太大冲击。”

为应对市场的复杂挑战,进一步提升运营效率,太古可口可乐已启动组织架构优化工作。

苏薇表示,“在总部层面,我们已转向更简化的区域管理架构。去年12月首席运营官(COO)的任命,将进一步加速我们的决策流程,提升对市场变化的响应速度。 ”

据小食代了解,太古可口可乐任命的首席运营官名为Diego Granizo。资料显示,Granizo此前就职于可口可乐公司,最后担任的职位是巴西特许经营运营副总裁。他拥有超过25年的领导经验,涵盖拉丁美洲、北美、欧洲和亚洲市场,有着丰富的商业知识和对可口可乐系统的理解。

出售新沁园

与此同时,太古公司通过“瘦身”以聚焦核心业务。

今天在业绩会上,太古公司首席财务官(CFO)马天伟(Martin Murray)表示,“我们清理了部分表现不佳的资产,目前我们拥有三大实力雄厚的业务部门。”

“瘦身”动作之一就包括了出售新沁园,这证实了小食代此前的消息。小食代曾介绍,去年12月,太古集团对部分员工进行了沟通,其达成了旗下烘焙连锁“新沁园”的股权转让协议,买家为食品行业上市公司相关方——杨氏兄弟投资有限公司(Yang Brothers Investment Limited)。

此次财报表示,沁园食品公司于出售前录得2300万港元(约合人民币2018万元)的亏损,反映市场竞争激烈及需求疲弱;太古食品于2025年录得应佔亏损9500万港元,该业绩包括于2025年十二月出售沁园食品公司所产生的7800万港元(约合人民币6845万元)的非经常性亏损。

公开资料显示,新沁园创立于1989年,曾被外界称为“西南地区第一烘焙企业”。2014年、2016年,太古分别从殷拓、创始人处收购股份,收购总金额接近14亿港元。此次交易也意味着新沁园在被太古收购约10年后再度易主,而太古公司也由此暂别中国内地的烘焙连锁行业。