-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

刚刚将中国内地市场门店开到第5000家的星巴克,交出了一份不错的季度成绩单。

昨夜今晨,这家全球最大的咖啡连锁公司发布了截至2021年3月28日的2021财年第二季度业绩,净营收为66.68亿美元,同比增长11.2%;净利润为6.594亿美元,同比增长100.8%。GAAP每股收益为0.56美元,上年同期为0.28美元。

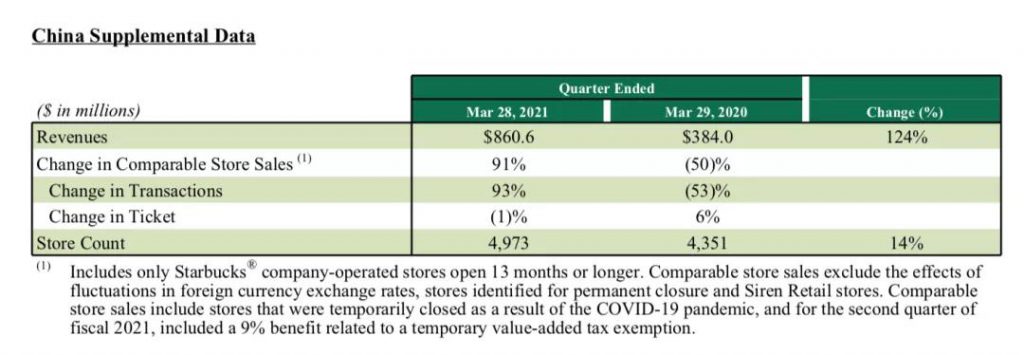

具体到中国市场,小食代翻阅的财报显示,第二财季,星巴克中国的收入为8.606亿美元(约合人民币55.79亿元)。同店销售额增长91%(包含约9个百分点的临时增值税优惠);其中,交易量大幅增长了93%,客单价略微下降了1%。

小食代了解到,在随后举行的业绩会议上,星巴克首席执行官凯文·约翰逊(Kevin Johnson)、星巴克首席财务官Rachel Ruggeri,以及星巴克国际业务、渠道发展及全球咖啡与茶集团总裁约翰·卡尔弗(John Culver)等高管,进一步透露了在华门店扩张、数字化进展,以及下半财年展望等。

我们一起来看下。

在华门店创新高

会上,约翰逊表示,星巴克中国2021财年开局的强劲势头延续到了第二季度。“虽然由于再次出现了疫情相关的限制措施,顾客流动性在期内受到了影响,但我们的中国团队再次迅速适应了不断变化的情况,并在我们第二财季结束前成功恢复了发展势头。”他说。

他提到,第二财季,星巴克中国的同店销售额增长了91%(其中包含了约有9个百分点的税收优惠)。“这略低于我们的预期。”他说,主要是因为出现了不在预计之中的与疫情相关的限制。

“在第二财季期间不鼓励不必要的出行,这严重影响了我们位于交通枢纽的门店,包括在全国出行高峰的整个春节期间,相对于疫情前和上一年,出行人数明显减少。”他说。

不过,约翰逊又指出,尽管流动性影响了星巴克中国的同店销售额,但通过星享俱乐部拓展在中国的数字客户关系,星巴克品牌在其增长最快的市场中的长期地位也得到了增强。而在第二财季末,随着疫情导致的相关限制逐渐放开,人员流动的势头也有所改善。

在销售随着客流好转的同时,星巴克中国的门店增长速度引人瞩目。

“我们在中国的大部分增长来自我们不断扩张的门店网络,而在第二财季,星巴克中国净增新店110家,总数突破了4900家门店。”约翰逊表示。财报显示,截至第二财季末,星巴克中国门店数量达到4973家。

“这相当于在过去12个月,我们的净增新店数量增长了14%。考虑到在疫情开始后,我们在中国的新店扩张暂停了数月之久,这一点尤其令人印象深刻。”他说。

而就在昨天,位于青岛的星巴克在中国内地市场的第5000家门店正式开业,这也是山东省首家星巴克臻选店。“本周,我们宣布在中国内地市场开出了第5000家门店,这显示出我们对星巴克在中国的长期增长机会持续抱有信心。”约翰逊在会上表示。

今天,小食代从星巴克方面了解到,自1999年进入中国市场以来,22年来中国已成为星巴克在全球发展速度最快且最大的海外市场,并发展出了多种门店类型。

截止目前,除了你可能最熟悉的星巴克核心门店之外,这家咖啡连锁还在全国开出了约有400多家星巴克臻选™门店,1家“咖啡奇幻乐园”星巴克臻选™上海烘焙工坊,近20家的星巴克臻选咖啡·酒坊—Bar Mixato,50多家的“啡快”概念店,近120多家宠物友好门店,以及6家手语门店。

另外,在门店数量创新高的同时,星巴克中国的包装产品和餐饮服务业务也干得不错。

小食代留意到,在随后回答分析师提问时,约翰逊表示,第二财季,星巴克在中国的即饮饮品市场的份额有所增长。

卡尔弗随后补充道,得益于和雀巢的全球咖啡联盟,目前,针对店外体验场景提供咖啡体验的“星巴克咖啡服务(We Proudly Serve Starbucks)”已进入了超过1000家网点(注:包括高端办公楼、4-5星级酒店等场所)。

移动订单占比创新高

小食代留意到,在会上谈到中国业绩时,约翰逊花了不小的篇幅介绍了星巴克的数字化进展,去年以来的疫情也进一步推动了数字化成为该公司重要的增长动力。

首先,星巴克中国的活跃会员和他们的销售额贡献大幅提升。

“疫情发生以来已经一年了,我对于我们通过星享俱乐部在中国大幅拓展数字客户关系的能力感到特别高兴。我们取得进步的一个例子是,90天活跃的星巴克会员数量比上年翻了一番,达到了1630万,贡献了星巴克中国72%的销售额,比上年增长了5个百分点。”他说。

其次,星巴克的线上业务延伸至了越来越多的平台。

约翰逊提到,在第二财季,星巴克将“啡快”业务(注:提供在线下单,门店自取服务)扩展到了微信平台。“现在我们的移动下单服务无处不在,可以同时提供给阿里巴巴和微信生态系统的用户,以及星巴克APP的用户。这既使得我们可以从微信生态系统中获客,同时也增强了顾客体验。”他说。

此外,他表示,第二财季,星巴克还在中国领先的电商平台之一京东上开设了旗舰店,以实物商品、实体星礼卡、季节性食品(如星冰粽、月饼)及其对应礼券作为主要售卖产品。

“一直以来,星巴克始终积极拓展线上平台,延伸门店场景,使得顾客能拥有更便捷的体验。通过经营各已有平台,星巴克不断积累着电商运营的经验,同时也积极规划着新平台的业务方向。”星巴克中国方面今天向小食代表示。

最后,在星巴克中国的收入中,移动订单的占比越来越高了。

据约翰逊透露,第二财季,移动订单在星巴克中国销售额中的占比达到了创纪录的34%,比第一财度的30%有所增长,其中15%来自专星送(星巴克外送),19%来自星巴克啡快。过去一年,星巴克中国移动订单的销售额翻了一倍不止。

对下半财年乐观

“在过去的一年中,我们许多人感到孤独,需要保护自己和我们的家人免受疫情的伤害。现在,我们渴望社交,渴望与他人相处并得到慰藉。”约翰逊说,“而随着疫苗接种的推行,以及随之而来的消费者流动性,我们已经开始看到社交的重新活跃。”

他表示,对星巴克2021财年的下半年“感到乐观”。

对于未来几年的增长,约翰逊重申了去年12月在“投资者日”活动上提出的目标。小食代介绍过,其中,星巴克预计从2023财年开始,在中国的同店销售额每年将增长2%至4%,比之前的1%至3%的范围提高一个百分点。

“这反映出在这一我们发展最快的市场中快速开设新店的同时,我们有信心通过对数字化能力的投资和创新来获取更多的市场份额。”该公司此前表示。

展望2021财年全年,Ruggeri则在会上更新了一些财务指标。

他表示,GAAP每股收益的指引范围为2.65美元至2.75美元之间,高于之前的2.42美元至2.62美元;2021财年全年合并收入的指引范围提高到285亿美元至293亿美元,高于之前280亿美元至290亿美元的范围。

至于同店销售额,则要看交易量和客单价两个因素。Ruggeri表示,虽然消费模式与疫情前有所不同,但星巴克的两个主要增长市场(即美国和中国)的销售已大致恢复到疫情前的水平。

“尽管我们看到客单价持续强劲,但我们预计随着客流量的提高,客单价会有所下降,并且我们预计在21财年下半年,到店频率将开始正常化。”他说。

“展望未来,我想强调的是,我们正在采取一系列明确的行动,以在这一财年中继续推动同店销售额和盈利的增长。但重要的是,我们将继续以着眼长远的心态战略性地投资于我们的业务,并采取果断行动,以确保我们在未来长期推动股东价值。”Ruggeri说。