-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

得奶源者得天下,这句话眼下又灵了:向来以轻资产为优势的新消费品牌,现在为了“抢喝”上游原奶,也要真金白银随“份子钱”了。

昨日,元气森林旗下的独立酸奶品牌北海牧场宣布成为了澳亚牧场的战略股东。这也是一周内,继简爱酸奶母公司朴诚乳业后,第二个消费品牌入股这一牧场。这既突显了它们对奶源的渴求,也让人关注到澳亚的运作。

值得留意的是,早在去年明治已下先手,18亿元拿下澳亚25%股权。这笔明治史上最大收购,同样奔着原奶稳定供应而去。而随着主打“新鲜”、“优质优价”的乳业新消费品牌入局,在国内原奶需求持续扩大、价格不断走高的背景下,部分还没有被传统乳业巨头整合的上游牧业公司受到了追捧。

澳亚背景

先来看看北海牧场的最新布局。

今年年初,这家网红酸奶的首条自有产线正式投产。该项目总投资1.3亿,建成后可达到日处理生鲜乳200吨以上,年产能达900万件酸奶,预期能相应带来10亿元的年营业收入。

小食代介绍过,北海牧场成立于2018年4月,第一支产品“北海牧场3.1”在同年6月正式上市售卖。截至目前已有多个SKU,旗下产品包括LP28、每日清体、濃、气色、乳酪布丁、没蔗糖也好吃等。

该公司曾向小食代透露,2020年,北海牧场营业收入同比增长167%,线上和线下的占比大约为6:4。未来,北海牧场还会在不同赛道推出更多新品。

如果想继续保持高增长态势,北海牧场需要稳定的奶源供应。据其描述,此次入股的澳亚牧场便是“国内领先”的独立原料奶生产基地,拥有10个万头奶牛场。

朴诚乳业也有类似的想法。该公司表示,此前已经和澳亚牧场拥有良好的合作基础,这次入股有助于实现优质奶源供应的战略卡位。目前,除了主力的酸奶产品线,近期朴诚乳业也入局鲜奶,旗下简爱巴氏鲜奶目前已上线试销。

澳亚由Edgar Dowse Collins创立,自2009年起先后在中国建立了10个万头奶牛场以及2个肉牛场,其中在山东有7个奶牛场及1个肉牛场,在内蒙古赤峰市有3个奶牛场及1个肉牛场,截止目前合计奶牛场存栏10.3万头,肉牛存栏2.4万头。

在乳业巨头纷纷整合牧场资产的今天,乳业新消费公司希望能确保稳定的原奶供应链,澳亚则成为了最为积极拥抱下游资本入股的大型牧业公司之一。

有资料显示,当前我国拥有近66万个奶牛牧场,但由于奶牛存栏量多于万头的牧场的投入资源和经营难度不小。而经过多年布局,中国业务已成为澳亚母公司最大的乳业收入来源。

小食代今天翻阅澳亚母公司Japfa在今年4月发布的业绩资料了解到,2020财年,该公司乳业营收为5.475亿美元(约合人民币35.33亿元),中国市场贡献了4.385亿美元(约合人民币 28.30亿元),剩余收入则来自东南亚市场。此外,中国业务期内录得了1.038亿美元(约合人民币6.69亿元)经营利润。

根据Japfa数据,在2017~2020财年之间,中国业务的收入利润保持稳步增长。“在过去几年,我们的中国乳品业务增长由原奶产量上升带动,这得益于新建牧场和单产持续改善。”财报说。

有意思的是,这份资料还透露了澳亚和蒙牛的一段过往。原来,澳亚在中国的第一座牧场是2004年时与蒙牛合建的,后来已将股权出售给合作方。据2005年公开报道形容,蒙牛澳亚国际牧场当年还是“我国规模最大的单体牧场”。

“抢喝”奶源

接连获得北海牧场、简爱等入股,澳亚牧业的经历也是现时“抢奶大战”的缩影。随着国内奶价达到历史高位水平,乳制品消费需求恢复,上下游企业都在紧锣密鼓地“抢喝”原奶。

小食代介绍过,现代牧业首席财务官苏建功上周表示,2021年上半年市场生鲜乳价格创历史新高,平均价格达到了每公斤4.26元,同比增长15%。但由于下半年属于乳制品消费旺季,所以奶价仍能得到较好的市场条件支撑。“综合来看,我们预计全年奶价应该会实现高单位数以上、近双位数的增长。”他说。

在这样的背景下,一方面,下游乳企通过自建、入股上游企业等方式布局奶源。例如,伊利今年发布的130亿定增计划便披露了多个液态奶生产基地项目。飞鹤去年底也完成了对原生态牧业的收购,持有后者71.26%股权。

相比自建牧场,入股牧业公司一般来说会更省时省力,因为想建牧场还得通过土地资源、环保等“关卡”,对资金、团队也有要求。因此可以发现,现阶段选择建设大型牧场的往往是伊利、蒙牛这些财力更雄厚、又在上游有多年积累的巨头。

伊利董事会秘书邱向敏也曾在2021中期业绩会上表示,更长远来看,由于上游牧业集中度不断提升,上下游联动会进一步增强。对北海牧场这些新消费品牌而言,入股尚未被乳业巨头整合或联动的上游企业,无疑是捷径。

另一方面,由于规模扩大能带来更高效益,上游原奶商也在加速整合。例如,本文的主角澳亚牧业最近就接盘了恒天然持有的两家中国合资牧场股权。今年,现代牧业也接连宣布收购富源国际及中元牧业,其目标是到2025年存栏奶牛数翻倍。

“5年以后我们自身繁殖牛群在44万头左右。照着公司的目标还有6万头,这不排除通过我们正在看的一些好标的(补上)。”现代牧业执行总裁孙玉刚曾告诉小食代,“并购方面也是以参股、控股、托管经营、租赁经营等几种模式来进行。总之一句话就是,用最小资本投入换取最大投入产出,这是下一步的扩群理念。”

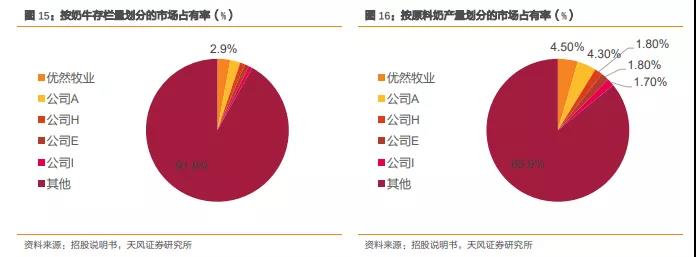

目前,无论是从奶牛存栏量还是原奶产量来看,中国原奶供应的集中度都不算高。根据弗若斯特沙利文报告, 截至2020年12月31日,按奶牛存栏量划分,CR5市场占比为 8.1%;按原料奶产量划分,CR5市场占比为14.1%。

展望未来,原奶供应市场集中度有望进一步提高。

上述报告指,中国拥有100头及以上奶牛的规模化牧场占比已从2015年的48.3%增长至2020年的 70.0%。中小牧场迫于环保,经济压力等逐步退出,大型牧场凭借规模效益占比逐步增长。并且近年来大型奶牛养殖企业通过收购中小牧场来不断扩大业务规模。

朴诚乳业创始人兼CEO夏海通在本周早些时候表示,朴诚乳业的奶源建设将加快步伐,不断提高产能的同时,从源头确保奶源品质。该公司表示,正在不断加速对上游供应链的布局。