-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

可口可乐不卖COSTA咖啡的传言“靴子落地”,但中国业务成了例外。

据彭博昨夜消息,可口可乐公司将保留对Costa咖啡的100%控制权,但其首席财务官庄慕斐(John Murphy)称正评估品牌的中国业务。当被问及Costa咖啡是否会退出(exiting)中国市场,他说公司尚未做出任何决定。

这起瞄准Costa中国业务的评估,也许会成为外资餐饮连锁在华转型的最新例子。参考星巴克、汉堡王这些同行的做法,它们都通过资本重组和战略升级来重塑中国业务。无论Costa最终选择什么路径,这家老牌咖啡连锁都急需为中国业务注入增长活力。

下面,我们来一起看看最新消息。

“密切关注”

据彭博上述报道,庄慕斐在确认会保留Costa后称,该公司“目前没有任何立刻对Costa采取行动的计划,仅希望令其取得更好表现”。他又指,Costa在部分核心市场表现良好,包括英国、爱尔兰及一些西欧市场,但中国业务“比我们预期的更具挑战性”。

“这是我们持续评估的投资组合的一个方面。”他说:“我们将密切关注2026年全年的(Costa)中国业务。”

他还补充道,“Costa express”(注:自助咖啡机项目“咖世家快选”)的概念在英国和爱尔兰取得了成功,但在其他市场效果不佳。虽然该概念“对消费者友好”,但扩大供应链管理和物流网络“比我们想象的更为困难”。

自从Costa被可口可乐收购后,该品牌在中国拥有三大板块业务,除了布局多年的门店,还有新导入的快消业务(包括即饮咖啡、包装咖啡豆等)、咖啡服务业务(咖世家快选和自助咖啡机Express)。按照Costa亚太高层去年的说法,在中国,咖啡店依然是最大收入来源,即饮增长也非常快。

目前暂未清楚,可口可乐对Costa中国的评估是否包含全部业务。而在先前有关Costa全球业务出售的传言中,即饮产品的控制权已被可口可乐从出售范围中剔除,决定继续保留。

在中国市场,Costa即饮也有不俗表现,短短几年便已跻身头部。根据快消品线下监测网络马上赢的数据显示,2025年,Costa以约8%份额排名中国即饮咖啡第四。今天,小食代从熟悉Costa即饮的人士处了解到,其并未听说中国即饮业务被评估的消息,业务仍在正常开展。

业内评论

可口可乐对Costa中国业务的特殊安排并非无迹可循。

去年12月,金融时报曾引述“知情人士”说,英国私募股权公司TDR Capital是竞购Costa的“领跑者”,但该机构将中国业务排除在外,仅寻求收购英国和其他国际市场的业务。

这个诉求或许与Costa中国门店业务的疲软有关。在去年与小食代对话时,Costa亚太区总经理及全球零售业务负责人唐爱苛(Tom Edgar)称,中国业务前几年受到疫情冲击,并提到了中国咖啡市场竞争异常激烈。

金融时报上述报道还称,根据Costa咖啡提交给英国公司注册处的财报,2024年,Costa就其中国业务计提了4860万英镑(折合4.55亿元)的减值损失,原因是上海门店的咖啡需求弱于预期。

“Costa在中国面临的压力还是挺大的。”今天,上海啡越投资管理有限公司董事长王振东向小食代指出,Costa与星巴克的商业模式相似,主打高品质咖啡与空间体验。但随着大批平价品牌崛起,这类模式遭遇挑战,而Costa自身也未见有大力拓展门店、转变店型、积极跟进价格战等动作,近两年明显感觉“有点掉队”。

据窄门餐眼数据显示,Costa在中国拥有321家门店(数据更新至2026年1月14日),数量较去年2月的380家下滑约15%,延续了近几年的收缩节奏。这也意味着,Costa离2025年中国门店超过1000家的目标有较大距离。

王振东还指出,如果Costa最终选择出售中国门店业务,考虑到其门店体量较小、增量有限,潜在买家不太可能是规模更大的同行,有可能是想跨界布局咖啡又有资金实力的企业。“现在国内竞争太激烈,稍微头部一点的咖啡品牌都在看出海了,Costa单独出售中国业务的吸引力比较小”。

事实上,在生存不易的中国咖啡市场,Costa也在尝试“多元化”。比如在门店上,这个坚持定位高端的品牌仍在所聚焦的一线及新一线城市开店、升级改造,但投入力度与头部品牌有较大差距。小食代留意到,自去年以来,Costa曾焕新上海与杭州的数家门店,包括其进入中国开出的首店,店内装潢风格更现代明亮,同时延续舒适座位等空间体验。本月初,Costa也分别在北京、上海各开了一家新店。

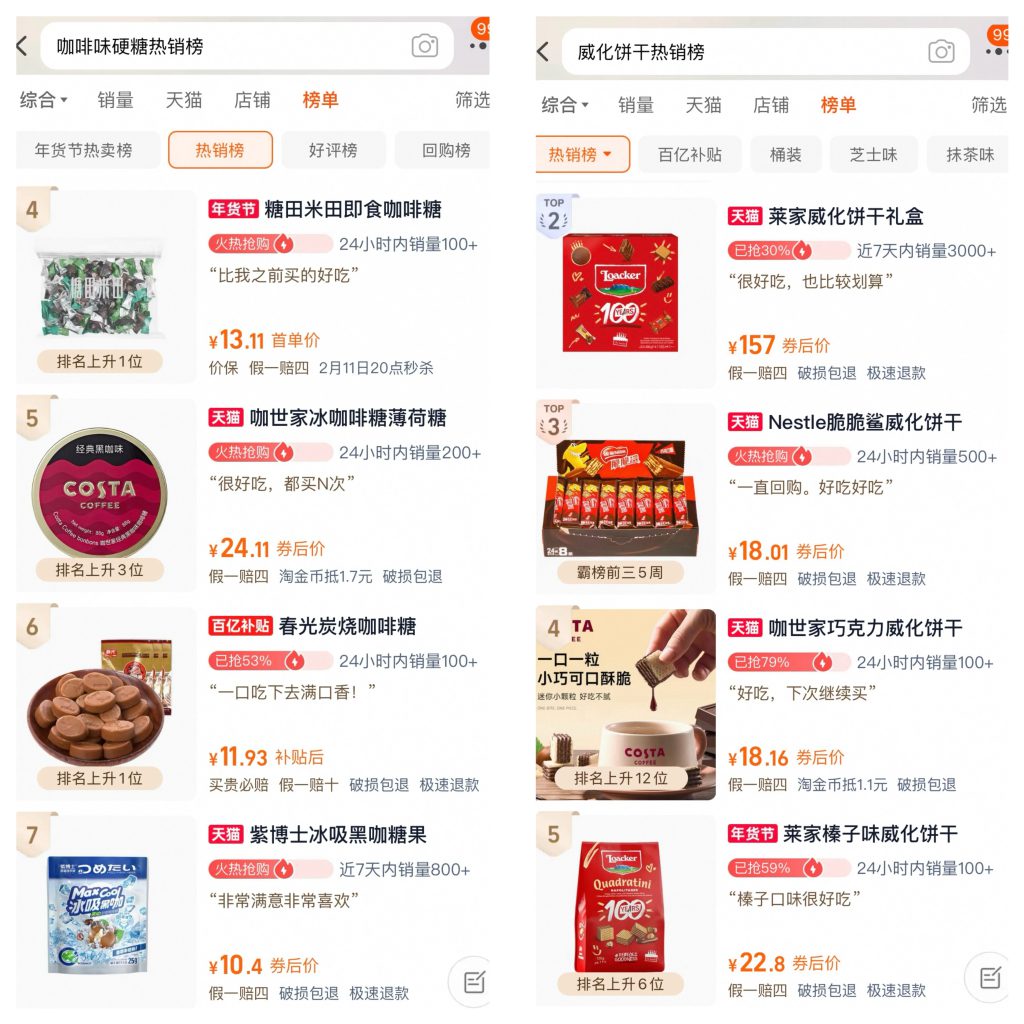

此外,Costa也开拓了咖啡以外的产品,推出多款品牌同名零食及礼盒。据天猫“COSTA零食旗舰店”的页面显示,其销量最高的两款产品为威化饼干、咖啡味硬糖,这些产品在各自的细分热销榜上分别排名第四、第五。

新起点

在Costa中国业务被单独评估之际,这一行业正迎来新起点。

一方面,低价竞争的硝烟似乎已逐渐散去。外卖大战补贴退潮、率先掀起9.9元价格战的库迪咖啡宣布取消相关优惠,多家头部咖啡茶饮的9.9元产品矩阵也明显收缩。不过,当消费者对咖啡价格的心理锚点已被牢牢钉在9.9元,如何通过差异化价值构建溢价能力,将成为品牌下一阶段的核心命题。

另一方面,品牌“规模军备竞赛”升级,战场从国内跑马圈地转向了“下沉+出海”的双线突围。星巴克引入博裕资本为中国业务“操盘手”后谋求加速下沉扩张,将门店数量从目前的8000家增加到1.5万至2万家。瑞幸、库迪等品牌则积极谋求出海,尝试描绘出第二增长曲线。能否通过规模扩张实现可持续的盈利性增长,并管理好日益增加的复杂性,已成为决定品牌从“量变”走向“质变”的关键。

由世界中餐业联合会与黑峪投资发布的《中国咖啡产业报告2025》显示,2025年,中国的咖啡豆总消耗量近40万吨,虽然已进入全球十大咖啡消费国,但与美国、欧盟和日本等咖啡产业已相对成熟的市场相比体量仍然较小。去年,中国的人均咖啡年饮用量为15杯,较全球平均水平的73杯仍有较大增长空间。

对Costa而言,仍有增量的中国市场既有严峻挑战,也存在难得机遇。当平价品牌完成消费者教育,咖啡饮用习惯逐步养成,市场叙事从单纯的规模扩张转向价值深耕,Costa的品牌底蕴与品质心智赋予其一定优势。只是Costa中国门店未来会走向何方,这个答案或许要看可口可乐的评估结果了。