-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

从联合利华独立出来上市还没满半年,梦龙冰淇淋公司(下称:梦龙公司)就被指再次吸引到了资本的注意。

今日,有市场传言称,黑石集团和CD&R正处于探索收购梦龙公司的早期阶段。除了上述两家私募,其他私募股权公司也对此感兴趣。目前,该公司为年营收超600亿的全球最大冰淇淋企业,在中国拥有梦龙、和路雪、可爱多等众多知名品牌。

在此消息传出后,梦龙公司股价应声大涨,盘中一度上涨18%,有望创下单日最大涨幅纪录。

下面,我们来一起看看。

“等待夏季”

据上述传言称,有关探索收购梦龙公司的讨论尚处于早期阶段,黑石集团和CD&R都在等待公司公布夏季销售业绩后再做决定,这家冰淇淋企业大部分收入都来自夏季。

据称,这些私募正密切关注梦龙公司的股价,然后再决定是否采取行动;梦龙公司日后可通过削减成本和扩大利润率来推动业务复苏,这为收购方提供一个投资机会。

“将梦龙公司私有化的交易,将是欧洲私募股权在经历了数年低迷的交易活动后寻求部署资金的最新案例。”对此,有分析指出。

对上述说法,梦龙方面回应表示,公司不对市场传言和猜测进行评论。

据称,被新买家“看上”的梦龙公司为全球最大冰淇淋企业,此前为联合利华冰淇淋部门。

2024年,联合利华宣布剥离冰淇淋,以期这一业务释放出更大增长潜力。该公司曾称,冰淇淋与联合利华其他经营业务相比具有鲜明的特点,包括支持冷冻商品的供应链和销售点、不同的渠道格局、更多的季节性影响等。在不同的所有权结构下,相信冰淇淋的未来增长潜力将得到更好的发挥。

2025年,联合利华冰淇淋相继完成从母公司独立、上市的两项工作。拆分后,联合利华仍持有梦龙公司19.9%的股份,最长期限为五年。随着时间推移,保留的股份将以有序且审慎的方式出售,用于支付拆分成本,并通过减少净债务来保持资本灵活性。不过,今天的市场传言并未涉及联合利华持股如何安排。

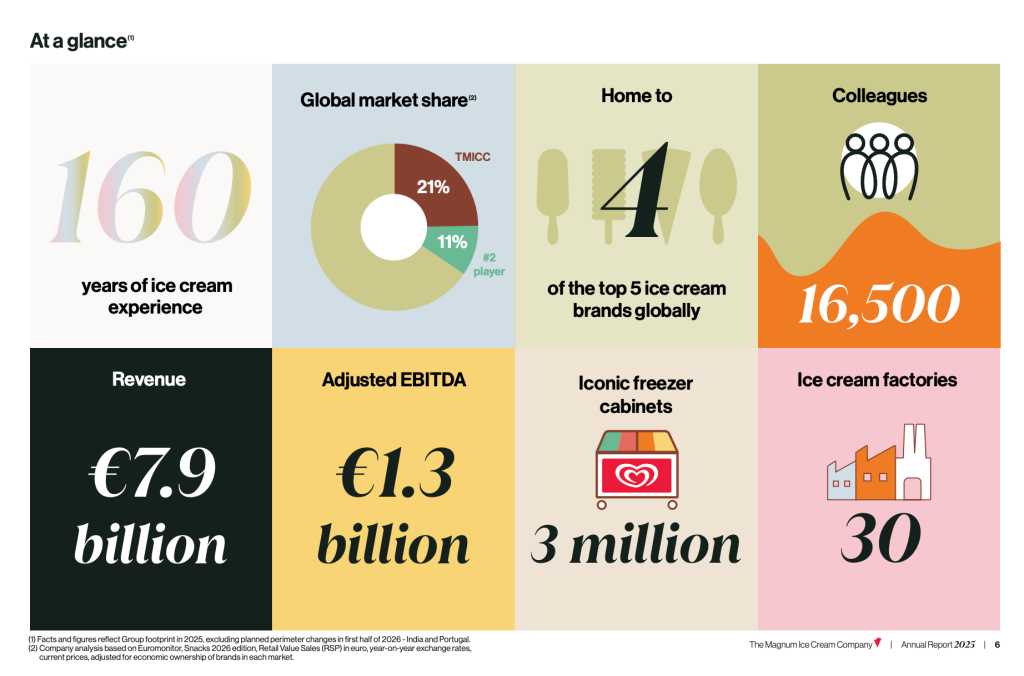

尽管只是卖冰淇淋,但梦龙公司的“实力”不容小觑。作为全球最大冰淇淋企业,该公司在全球冰淇淋零售市场的市场份额约为21%,去年营业收入达79亿欧元(约合人民币626.28亿元)。

该公司在全球运营着约300万个冰柜。按2024年营收计算,在全球前五大品牌中,它们占据了4席,即和路雪(28亿欧元)、梦龙(18亿欧元)、Ben & Jerry’s(11亿欧元)、可爱多(7亿欧元)。

在中国市场,“全球冰淇淋之王”也是数一数二的头部玩家。小食代介绍过,中国为梦龙公司全球前十大市场之一。按2024年零售额份额算,梦龙公司为中国第二大冰淇淋企业,旗下的可爱多、梦龙两大主力品牌分别位列中国市场第四、第五。据披露,梦龙公司目前在中国的市场份额大约为11%。

冰淇淋

对潜在买家而言,梦龙公司的行业前景、护城河与价值提升空间都存在吸引力。

在梦龙公司去年举行的资本市场日上,首席执行官Peter ter Kulve曾形容,冰淇淋是一个规模庞大、增长稳定、具有韧性、回报可观的行业。

公司会议资料显示,全球冰淇淋市场规模估计为750亿欧元(约合人民币6274亿元),是4700亿欧元全球零食市场的一部分。过去十年,冰淇淋市场年均复合增长率为3%-4%。Peter称,冰淇淋市场每年的增长一半由销量驱动,一半由价值驱动,相信这种增长趋势将在很长一段时间内持续。

目前,全球冰淇淋的市场格局整体仍呈现低集中度状态,这令规模优势极强的梦龙公司建立了难以逾越的竞争壁垒。

“冰淇淋很有意思,(全球市场)基本由两大巨头主导,其余玩家市场份额均低于4~5%,这与冰淇淋特性有关:创办一家新公司很容易,但规模化很难,你需要分销资产,而我们有约300万个冰柜,建立这样的网络极其困难,同时还需构建贯穿生产、仓储到运输的全冷链体系。”Peter曾说。

拆分对财务报表造成的“阵痛”,加之通胀影响、部分地区竞争加剧等因素,导致了梦龙公司股价出现回调

据梦龙公司2025年报,其净利润同比下降48%至3.07亿欧元(约合人民币25.16亿元),净利润下滑主要原因包括:分拆及重组成本增加1.18亿欧元,净财务成本增加1.04亿欧元,以及汇率波动对经营业绩的影响。但体现公司基本面的有机销售额依然增长了4.2%,其中销量增长约1.5%。

但转折点也在不久后到来,今年第一季度,由于销售增长超市场预期,该公司股价在季报发布后一度上涨12%。

“我们的运营效率正在提升,这曾是我们面临的核心问题,具体包括渠道和客户执行、市场营销和创新执行,以及需求创造计划。此外,我们也更好地控制成本和提高生产效率,这些因素推动了业绩增长。”在2026年一季报业绩会上,Peter ter Kulve重申今年增长指引不变,即销售增长3%~5%,基础利润率提升40至60个基点。

面向未来,梦龙公司也设定了销售与盈利能力双双提升的目标。

该公司曾表示,自2026年起,其中期年均有机销售额增长3-5%;中期年均调整后EBITDA利润率提升40-60个基点;2028年和2029年自由现金流达到8亿至10亿欧元。

如果上述目标能如期达成,这有望带动梦龙公司估值进一步上升,从而为投资者创造更丰厚的回报:梦龙公司上市时市值约为78亿欧元,低于分析师此前预期的108亿欧元上限。

相比之下,梦龙在全球的头号对手Froneri在去年10月融资中的估值达150亿欧元,这家全球第二大冰淇淋公司占据11%的行业份额。梦龙公司的复苏计划可令其估值更接近Froneri。

有意思的是,在梦龙公司有新传言之际,Froneri也正紧锣密鼓地筹备一笔重要交易。

小食代介绍过,雀巢正推进将剩余的冰淇淋业务股权出售给Froneri。公开资料显示,Froneri是私募PAI Partners 和雀巢在2016年成立的合资企业,并获得高盛、阿布扎比投资局等的投资。雀巢在合资公司持有50%的股权。小食代了解到,本次交易将涉及目前仍由雀巢直接管理的中国市场。

不过,雀巢此番出售并非因为冰淇淋表现不佳,其出发点依然是希望为这一业务寻找更合适的新东家以提升价值。

按照雀巢新任CEO费耐睿(Philipp Navratil)的最新规划,该公司未来将聚焦咖啡、营养品、食品与零食、宠物护理领域。

“有些时候,我们决定聚焦意味着退出某些业务。”他当时说,雀巢剩余的冰淇淋业务就是这种情况,它很强但很小,而且分散了公司精力,但该业务非常适合Froneri,雀巢已同意分阶段出售该业务。