-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

洋酒巨头保乐力加又破纪录了!

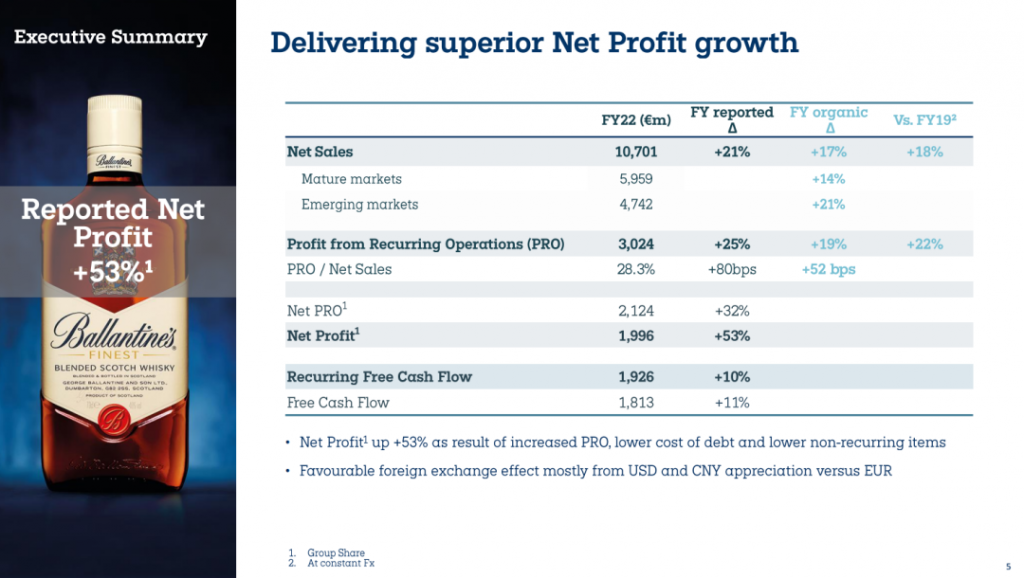

小食代留意到,日前,这家旗下拥有马爹利、百龄坛、芝华士等众多知名品牌的全球第二大烈酒和葡萄酒集团发布了2022财年(注:即2021年7月1日至2022年6月30日)业绩,全年销售额达到107.01亿欧元(现约合人民币736.37亿元),创下历史新高,并达到了30多年来最快的增长率。

最新出炉的2022财年业绩显示,保乐力加在中国市场增长5%。在财报发布后举行的业绩会议上,保乐力加集团董事长兼CEO李家祺(Alexandre Ricard)等高管进一步解读了中国业务的最新表现,并回应了分析师们关于中国疫情影响、涨价计划、库存管理、备战中秋旺季等提问。

下面,小食代就带大家一起来关注现场消息。

中国增长5%

“我们比许多其他品类更具韧性。”李家祺在会上说道,“在过去几年的经济低迷时期,我们在葡萄酒和烈酒中目睹了这一韧性。与2019年疫情之前相比,全球烈酒市场价值增长了11%,这表明高端以上烈酒表现出色。”

作为被保乐力加圈定为四大“志在必得”(must-win)的市场之一,中国市场尽管遭到了疫情挑战,但在2022财年仍实现了增长。

“中国市场比上一财年增长5%,而三年的复合年增长率为9%。如您所知,我们在上一财年开局良好,但第四财季受到了严格的防疫措施的影响。”李家祺在会上指出,“自6月份以来,随着限制的放宽,这一趋势有所改善。到目前为止,我们在中国已经有一个不错的(2023财年)开局。”

在解读保乐力加旗下核心品牌表现时,李家祺提到,2022财年,马爹利的全球有机净销售额同比增长7%,这是在非常高的比较基础上(尤其是在中国)取得的好成绩;同时,马爹利Blue Swift在美国增长出色,营销活动非常成功。

他指出,在3月到5月,中国市场的增长受到了疫情限制的影响。但2022财年全年来看,根据IWSR数据,马爹利在中国加强了市场地位,该品牌还在5月中旬调价,上涨中个位数。另外,单一麦芽威士忌表现出色,格兰威特的销售额在非常强劲的同比基础上“几乎翻了一番”。高档烈酒绝对伏特加和必富达“继续呈现良好的发展势头”。

小食代留意到,有分析师进一步问到:“您提到交易趋势自6月以来明显改善,能否提供更多关于中国业务当前情况的信息?另外,您可以谈谈在最近几个月和进入2023财年第一季度,在库存方面看到的潜在消耗趋势吗?特别是,您如何看待中秋节,以及零售商正在为中秋节做什么准备呢?”

“首先,坦率地说,由于疫情防控,(2022财年)第四季度特别是4月份和5月份是困难的。正如刚刚提到的那样,自6月份以来,我们已经看到中国的趋势明显改善,所以在6月、7月和8月都延续了这一势头。”李家祺回应道。

他接着表示,保乐力加以“非常健康的库存水平”结束了2022财年,并开启了新的财年。“这对我们来说非常重要,让我们能够在5月份顺利实施了相当不错的价格上涨。”

“终端一直在为中秋节做紧张的筹备,我们对零售商出货尤其强劲。现在,中秋节的终端销售情况如何?我不知道。我大约会在几周后得到定性的答案,在六到八周后获得更详细的数据。我们将持续盯着库存和交易,就截至目前来说,中国业务表现良好。”他说。

随后,保乐力加全球财务、IT和运营主管Hélène de Tissot补充说道,在中国的动态清零政策下,该公司很清楚在疫情限制方面仍可能面临波动性风险。“就出货量而言,我们本财年有一个积极的开始。从马上到来的中秋开始,我们将密切关注全年的情况。”她说。

首破100亿欧元

再来看下全球业绩。

“2022财年,我们在很多方面都创造了新纪录。我们以30多年来最快的增长率实现了销售额突破100亿欧元,这是一个重要的里程碑,持续经营业务利润突破30亿欧元,营业利润率达到28.3%。”李家祺表示,用三个词来概括保乐力加集团2022财年的业绩表现,那就是:创纪录、保平衡和可持续发展。

财报显示,保乐力加2022财年的销售额有机增长达17%;呈报的销售额增长达21%,主要得益于有利的外汇汇兑影响,特别是美元和人民币兑欧元升值。其中,第四季度销售额达到22.95亿欧元,实现有机增长14%。

在所有销售大区,保乐力加的销售额都实现了双位数增长。其中,美洲市场增长12%;亚洲和其他地区增长19%,主要得益于印度、土耳其、中国和撒哈拉以南非洲市场的迅猛增长,韩国和日本市场也表现突出;欧洲市场增长19%。

“很重要的一点是,我们的四大志在必得的市场都活力十足:印度增长26%,旅游零售增长近50%,美国增长8%,中国增长5%。”李家祺说。

2022财年,保乐力加集团在大多数市场所占的份额均有所提升。“我们基本上在各个市场都实施了涨价,全球范围内的价格平均上涨了5%左右。即饮市场的强势复苏、非即饮市场表现出的韧性,以及旅游零售渠道的迅速反弹(尽管中国市场的客流量仍然低迷),助推销售额创新高。”他表示。

小食代留意到,虽然旅游零售业务增长约50%,但三年复合年增长率仍为-13%。“不过,我们在旅游零售领域的价值领导地位得到了显著加强,在2023财年,我们预计旅游零售的利润将恢复到疫情之前的水平。”李家祺在会上提到。

保乐力加的盈利能力相当亮眼。

财报显示,2022财年,保乐力加的净利润达到19.96亿欧元,大幅飙升53%,主要得益于持续经营业务的利润增长、财务支出减少,以及有利的外汇汇兑影响。

该公司指出,持续经营业务利润达到30.24亿欧元,实现增长19%(呈报增长为25%;得益于美元和人民币兑欧元升值,增加约1.6亿欧元),营业利润率有机上涨52个基点。

财报显示,毛利率上涨12个基点,价格、组合效应和固定成本吸收抵消了主营业务成本上涨;广告及促销费用在销售额中的占比约为16%;结构成本按计划增加,主要用于招聘,以助力数字化转型。

另外,2022财年,持续经营业务的自由现金流达到19.26亿欧元,创历史新高。该集团已提议派发4.12欧元股息,比2021财年上涨32%。

分品牌来看下。

保乐力加在财报中指出,2022财年,战略性国际品牌增长18%,所有地区均实现强劲增长,主要得益于尊美醇、芝华士、百龄坛、绝对伏特加和马爹利的不俗表现。战略性本土品牌迅猛增长18%,主要得益于施格兰印度威士忌、甘露、奥美加和施格兰金酒的优异表现。

另外,特色品牌增长24%,主要得益于美国威士忌、金酒和龙舌兰品牌;和2019财年相比,特色品牌的销售额实现翻番。至于战略性葡萄酒品牌,则下降4%,总体表现疲软,主要受新西兰葡萄产量下降的影响。

李家祺在会上指出,无论是从地区还是品牌、品类来看,保乐力加的增长都有着均衡的、多样化的来源,这一点是至关重要的,“这与10年前相比是一个巨大的变化,也会继续成为我们未来的战略意图。”

增长公式

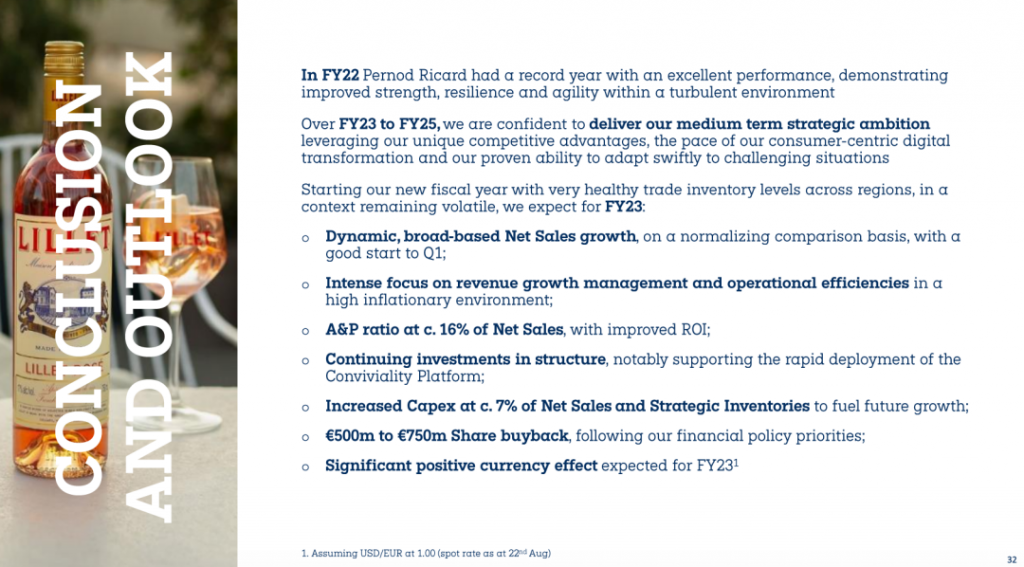

展望2023财年,保乐力加预计将维持增长势头,并打算扩大资本支出。

“新财年伊始,各地区都保持良好的库存水平,而面临仍充满不确定性的市场环境,在正常的比较基础之上,我们预计2023财年的净销售额将实现强势、广泛增长,第一季度有望迎来开门红。”该公司指出。

保乐力加表示,2023财年,重点关注高通胀环境下的收入增长管理和运营效率;广告及促销费用在净销售额中的占比控制在16%左右,提高投资回报率;将继续加大对企业结构方面的投入,重点支持创享欢聚平台的快速部署;将资本支出增加到净销售额的7%左右,为推动未来的业绩增长进行战略储备。

另外,该公司计划回购5亿至7.5亿欧元的股票。保乐力加预计,2023财年仍将面临非常有利的外汇因素。

小食代留意到,会上,李家祺还总结了保乐力加的“增长公式”,或者说“独特的竞争优势”。

他认为,第一是该公司拥有广泛的、庞大的、全面的高档烈酒品牌组合;第二是多元布局的全球足迹和规模,“当环境动荡且区域之间、细分市场之间的周期不一致时,这一点就显得尤为重要”。最后且最重要的是,保乐力加拥有独特的创享欢聚的文化,人们的参与度非常高。

“这个公式还受到非常有利的潜在因素的驱动,包括法定饮酒年龄人口,以及新兴市场中产阶级和富裕阶层的增长,这不仅仅是中国、印度、拉丁美洲这些市场的消费趋势(向好),对全球来说都是如此,高端化是一个既定的长期基本趋势。”他说。

“新冠疫情爆发以来,人们对欢聚有了新的认识,我想借此机会对我们的团队提出表扬,他们坚持不懈,一如既往地为世界各地的消费者带去欢聚体验。尽管我们所处的市场环境仍充满挑战与变化,我相信,我们独特的竞争优势和数字化转型的快速实施,将助力我们达成2023财年至2025财年的中期财务目标。”李家祺说。