-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

今天,在最新业绩揭晓的同时,维他奶第三代接班人人选也正式“登上舞台”。

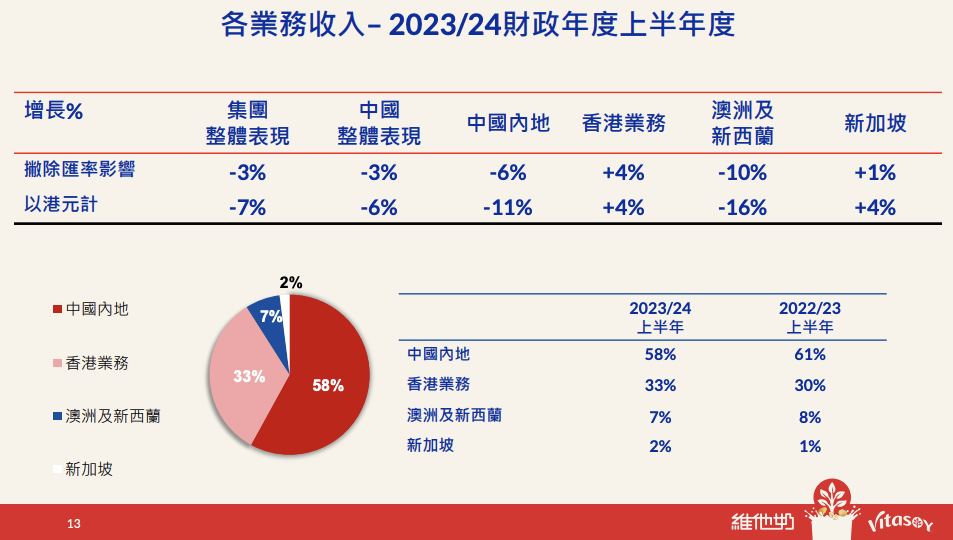

维他奶公布的半年报(截至2023年9月30日止6个月)显示,期内收入为33.91亿港元,同比下降7%,若以固定汇率算降幅为3%;公司股权持有人应占溢利为1.63亿港元,同比增加15%。就利润增长而言,中国内地业务为主要动力。

该公司称,收入减少主要由于中国内地客户预期2022年10月价格上涨,而提早在2022年9月下达订单,导致比较基数较高。尽管原材料成本持续高企,其不断改善结构性盈利能力,毛利率由去年同期的47.7%上升至50.5%,中期每股派息1.4港仙,按年升近8%。

小食代注意到,除了发布业绩,维他奶接班人的安排也浮出水面。该公司宣布48岁的罗其美担任董事会副主席,这意味着维他奶家族第三代传人已正式“登上舞台”,她今天也和高层一起在业绩发布会进行了“首秀”,其父亲、维他奶执行主席罗友礼也在会上回应了退休问题。我们来一起看看。

“充满信心”

先来聚焦占比最大的中国内地业务。财报显示,报告期内,维他奶在中国内地录得收入17.98亿元人民币,同比下降6%,若以港币计算则下滑11%。

“由于客户预期价格于2022年10月上升而提前下达订单,加上市场面对更具竞争的价格压力,收入较去年中期期间的基数高位有所下跌。以港币计算的收入也因人民币贬值而受影响。”维他奶称。

但在架构重组和成本控制等措施下,该公司在内地仍实现了利润增长。

财报显示,其在中国内地的经营溢利为1.895亿港元,以人民币汇率算增长44%(以港币计算:36%),经营溢利率为10%,“这主要得益于重整组织架构,以及有效分配贸易推广支出、控制投入成本及节省经营费用所致。重整组织架构在职能团队之间产生协同效应,增强当地精英团队实力”。

具体至品类表现,维他奶豆奶在内地核心城市保持“领先地位”,维他无糖茶也在急速扩张的即饮茶市场录得可观增长。“我们为维他奶豆奶推出新一轮市场营销活动,亦就维他茶重新整合了市场营销企划,借此提升两个品牌的知名度及影响力。”维他奶说。

与此同时,维他奶也在持续扩大产品组合。例如在今年无糖茶风潮下,该公司近期推出了枸杞玫瑰茉莉花茶,据称选用宁夏枸杞、山东平阴重瓣玫瑰、广西横县八窖茉莉花茶来进行差异化创新。此外,维他奶还在山姆会员店独家推出了高纤醇豆奶新品。

展望下半财年,维他奶形容中国内地市场仍为主要增长动力,对植物奶和即饮茶市场潜力“充满信心”。为提升增长潜力和利润,其将继续专注核心产品及地区,不断改善产品供应及严格执行销售及市场营销计划,同时致力于设计高效率组织架构及控制成本,从而改善盈利能力。

陆博涛在会上指出,虽然中国内地市场增长温和,但相信该集团拥有良好产品组合,有利于下半财年及未来12个月的发展趋势。被问及如何看待内地市场的竞争时,他认为内地仍然是令人兴奋的市场,虽然短期内市场对价格持谨慎看法,但预计这属于短暂现象,对内地中长线的发展潜力仍有信心。

表现分化

在其他市场,维他奶表现出现分化。

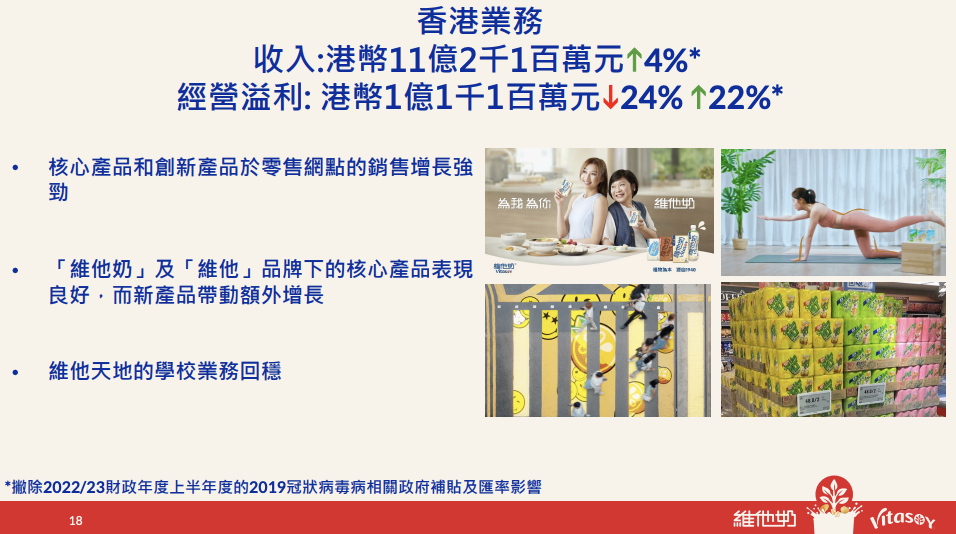

首先是香港业务(包括香港特别行政区、澳门特别行政区及出口),该业务中期收入为11.21亿港元,同比增加4%;得益于提高产品销量及加强成本控制,撇除去年中期期间所获得的2019冠状病毒病疫情相关政府补贴后,经营溢利增长22%。

维他奶表示,这得益于核心业务表现稳健以及VITAOAT燕麦奶及维他气泡茶等创新产品表现亮丽,此外维他奶钙思宝高钙高蛋白质饮品及维他新鲜茶亦做出贡献。其又引用尼尔森数据称,在香港地区,维他奶及维他品牌在即饮豆奶和即饮茶品类均“保持领先地位”,未来将推进产品创新并加强核心产品。

此外,放开后户外场景复苏也推动了维他奶增长。该公司称,“维他天地”学校业务随着上课日数增加而逐渐恢复正常并带来收入,同时也为招揽新一群年轻消费者提供平台。澳门特别行政区的收入因当地旅游业快速复苏而实现“强劲增长”。

其次在澳新地区,维他奶则遭遇挑战。财报显示,该公司来自澳洲和新西兰的中期收入为2.55亿港元,以港币计算下滑16%(以当地货币计算减少10%)。尽管市场对以植物为本的产品需求强劲,但短期生产及物流问题令有关产品缺货导致收入减少。咖啡店销售渠道的激烈价格竞争也对业务产生影响。

期内,由于原材料、物流及间接成本高昂,加上成为全面拥有权(注:维他奶今年完成收购澳洲非全资附属公司Vitasoy Australia)的过渡期内产生了其他经营费用,维他奶澳新业务录得经营亏损3300万港元,去年同期为盈利1637万港元。

对此维他奶称,在下半财年,澳新业务将致力于使成本基础恢复正常水平,恢复收入增长, 以提高整体表现及盈利能力。期内的生产及物流挑战(包括主要运输供应商破产)对业务的干扰也已逐步解决。

此外在新加坡地区,维他奶录得中期收入5282万港元,以港币算增加4%(以当地货币算增加1%)。尽管原材料成本上涨及价格竞争激烈,经营亏损仍较去年同期有所收窄,为957.3万港元。

该公司称,尽管新加坡出口业务增长了19%,但大部分被销售疲弱的饮品业务及当地豆腐产品的价格竞争压力所抵销。未来将继续续改善新加坡的豆腐业务,同时进一步推进成本合理化计划以改善表现。

展望下半财年,维他奶表示继续专注提升销售执行力度及恢复收入增长,同时控制成本并提高整体营运效率。

维他奶首席财务总监吴茵虹在会议上称,虽然部分原材料价格转趋平稳或有下降空间,但糖价抽升至10几年来新高,对盈利造成影响,将继续于采购端锁定价格,尽力改善毛利率。面对成本高企,内地市场的产品已于去年10月加价,下半财政年度无意加价,其他市场的产品亦暂时不会加价。

而在中期派息增加后,吴茵虹指,下半财年会否再增加派息将根据业绩厘定。

“就中长期而言,维他奶对以植物为本的可持续食品及饮品的增长潜力以及集团在扩展核心产品和制定加速增长策略方面的能力充满信心。公司将继续努力在所有业务中有序实现结构性目标盈利能力,并逐步扩大业务规模。”该公司说。

第三代传人

除了最新业绩,维他奶今天一则涉及接班人的任命也引起了外界关注。根据该公司公告,最新出任董事会副主席的罗其美为执行主席罗友礼女儿,也是这个家族企业的第三代传人。

据港媒消息,在今天发布会上,今年已经82岁的罗友礼在回应是否打算退休、为交棒铺路时指,“我会继续维持做主席,传接会是循序渐进,亦都会在未来两三年内,将我的心得、看法逐步移交给阿美(罗其美)”。

对于实际交棒时间表,他表示薪酬及提名委员会已有详尽的董事局继承人计划,会根据该计划一步一步进行。“这个交接期,会慢慢逐渐一路一路提升,亦要看进展及情况,正式交接后何时我会退下来不做董事局主席,视乎未来几年进展如何”。

罗友礼接着指出,目前罗其美主要工作是与他开会及探访公司所有事情。罗其美表示,会致力为公司作出贡献,“我同我爸爸继续做这盘生意,我们会一齐合作做好”,并指自己本为非执行董事,熟悉公司生意。

资料显示,今年48岁的罗其美拥有麻省理工史隆管理学院的工商管理硕士学位及康乃尔大学的理学士学位,后在金融行业担任多个职位,包括曾担任一间全球资产管理公司之基金经理。2017年,她进入家族企业,担任维他奶非执行董事,也是该公司薪酬及提名委员会以及环境、社会及管治委员会成员。

维他奶今天形容,在加入该公司前,罗其美在金融界累积了“广泛的专业经验”,特别是在全球资产管理方面,具备投资多间公众上市公司的投资经验。

值得一提的是,罗其美也是罗友礼目前唯一参与维他奶日常运营的孩子,她的姐姐张罗其乐现仅以公司主要股东身份出现。小食代翻查维他奶2022/23年度报告发现,姐姐张罗其乐持有该公司7.04%股份,而妹妹罗其美持股比例为0.2%。

在今天发布的任命通稿中,罗友礼表示,其相信罗其美将带领公司不断创新,开发更多美味与营养兼备的植物性食品。罗其美则称,“我很高兴能够于维他奶肩负更多的职责,并与大家一起透过植物的神奇力量,推动世界迈向可持续发展的未来。”