-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:市场消息专栏

(本文12月17日刊登于市场消息新闻网,原文题目为《Unilever Might Be Better Off Out of the Food Business》,作者为专栏作家Andrea Felsted。小食代翻译如下)

为了吸引千禧一代消费者,联合利华在向产品“注入社会价值”上做了一番努力。从多芬沐浴露到梦龙冰淇淋,这家公司试图在社会和环境影响方面为旗下产品树立良好印象。但这看起来对销量的提升帮助不大。

12月17日,这家英荷快消巨头宣布了一则令资本市场意外的消息:该公司今年的收入增长将低于其之前给出的3%~5%的指导预期,且短期内难以回升。据联合利华预测,2020年的销售增长将位于目标区间的前半段,大部分业务好转将出现在下半年。

该公司表示,它正遭受南亚市场经济放缓的影响,尤其是印度、巴基斯坦和孟加拉国,以及西非销售遇困的影响。在北美,诸如冰淇淋和洗发水等主力产品的销售仍然疲软,尚在复苏当中。在部分欧洲市场,该公司也面临着激烈竞争。

然而,对于其自身的困境,联合利华在一定程度上负有不可推卸的责任。反观其竞争对手雀巢,这家公司进行了一些明智的收购和出售交易,保持了销售稳定增长。

在2017年卡夫亨氏收购联合利华未果后,后者曾为自己设定一个目标:到2020年将营业利润率从16%提高到20%。在乔安路(Alan Jope)今年年初出任联合利华首席执行官时,他本可以放弃这一目标,以储备更多投资“弹药”。但他似乎仍在坚守:该公司周二表示,这一目标不会受到销售增长放缓的影响。

虽然联合利华坚称它已在研发和市场营销上投入足够的资金,但乔安路可能还是不得不动用更多资金来支持联合利华旗下那些大品牌,以确保它们拥有竞争力。这就需要在利润上付出代价了。

此外,乔安路还要决定联合利华要参与哪些品类的竞争,并有针对性地重塑其庞杂的产品组合。令人钦佩的是,该公司近60%的销售额来自新兴市场,并在美容和个人护理等热门领域经营生意。但不幸的是,联合利华也拥有很多表现相对更为疲软的食品业务,例如茶和调味品。

乔安路最好的做法是借鉴雀巢首席执行官马克·施奈德(Mark Schneider)的做法。施奈德迅速调整了那些不再希望保留的业务。最近,雀巢还将美国冰淇淋业务出售给了一家由雀巢和私募投资公司设立的合资企业。同时,雀巢还一直在其所偏好的产品领域里进行收购,例如咖啡。

相较而言,联合利华没有那么大胆,它进行了过多小型的收购,例如人造肉和高档洗衣产品等。在上半财年,其收购和出售交易仅为该集团带来了大约0.5%的增长。乔安路表示,他将放慢补强型收购的步伐,并加快出售业务。

如果乔安路不赶紧行动起来,其他人可能就会尝试为联合利华做一些梳理产品组合的工作了。虽然卡夫亨氏不会再次出手,但激进投资者可能会忍不住。虽然联合利华在英国和荷兰两地上市的结构可能会令业务分拆变得复杂,但出售该公司的食品饮料业务以换取现金是一个可能的做法。

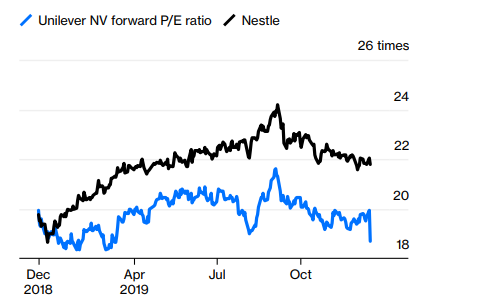

据瑞银分析师称,联合利华食品业务的价值约为550亿欧元(现约合4285亿人民币)。因此,剥离这项业务的收益,有助于联合利华加大对高增长产品的投资,也可用于向投资者返还现金。另外,从市盈率来看,联合利华与雀巢的差距也在拉大。激进投资者也许会替该公司“动手”。