-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳

尽管面临全球疫情挑战,新西兰乳业巨头恒天然仍交出了一张逆势增长的财年成绩单。

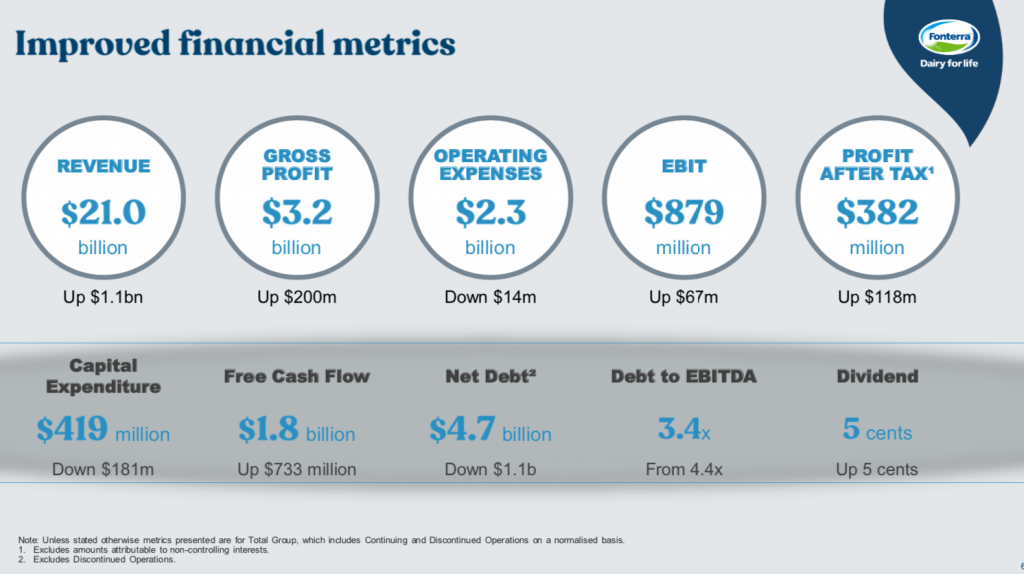

今天上午,该公司公布了其2020财年(即2019年8月1日至2020年7月31日)的业绩,收入为210亿纽元(约合人民币962.89亿元),增长11亿纽元;毛利为32亿纽元,增长2亿纽元;报告的税后利润为6.59亿纽元,增长13亿纽元;调整后税后利润为3.82亿纽元,增长1.18亿纽元。

另外,净债务为47亿纽元,减少11亿纽元。2019/20产奶季的最终奶价为每公斤乳固体7.14纽元,每股分红为0.05纽元,这使得该公司向奶农支付的现金总额达到每公斤乳固体7.19纽元。

“2019/20产奶季对合作社来说是表现良好的一年,利润上升,债务下降,牛奶价格坚挺。”恒天然首席执行官Miles Hurrell在一份今天发布的公告中说。

“我们在2020上半财年表现出色。然而,我们谁也没有预料到的是后来发生的事情——一个面对新冠疫情的世界。这场全球疫情带来的持续影响确实影响了我们下半财年的业绩,尤其是在我们消费品牌和餐饮服务业务方面。”他说。

恒天然旗下共有原料、餐饮服务、消费品牌三大业务板块。“原料业务的调整后毛利润十分强劲,同时尽管疫情带来干扰,但大中华区餐饮服务业务在上半财年取得了出色的销量与毛利润表现,这些是驱动基本业务绩效的主要因素。”Hurrell今天表示。

我们一起来重点关注下中国业务的最新表现。

疫情带动益生菌新业务

首先,来看下原料业务。该公司没有在财报中单独披露中国市场的业绩。不过,今天,小食代从恒天然方面了解到,作为大中华区业务占比最大的部门,大中华区原料部在2020财年对经销商及生产商的产品销售额表现不错。

恒天然中国今天向小食代表示,新开辟的益生菌业务,以及传统的干酪类和乳清蛋白类产品“迅猛增长”。

其中,HN019及HN001两种“提升免疫力”的益生菌菌种,在疫情期间尤其受到婴配、保健品、酸奶及零食等领域客户的欢迎。另外,奶酪零食市场的发展,也推动了原料部奶酪产品和浓缩牛奶原料的销量。在运动营养业务条线上,原料部旗下NZMP品牌的乳清蛋白原料也出现在了更多代餐和健身产品中。

据介绍,在2020财年,恒天然原料部还帮助客户研发了众多新品,例如“以功能性蛋白为原料的常温酸奶”,迎合植物基蛋白潮流的“双蛋白燕麦奶”,以及“透明蛋白水即饮饮料”等。

在全球范围内,财报显示,2020财年,恒天然原料业务的调整后息税前利润增至8.27亿纽元,上一财年为7.9亿纽元,而调整后毛利润达到16亿纽元,增长了1.65亿纽元。

餐饮服务业务已反弹

再来看下今天被恒天然全球CEO点赞的大中华区餐饮服务业务。

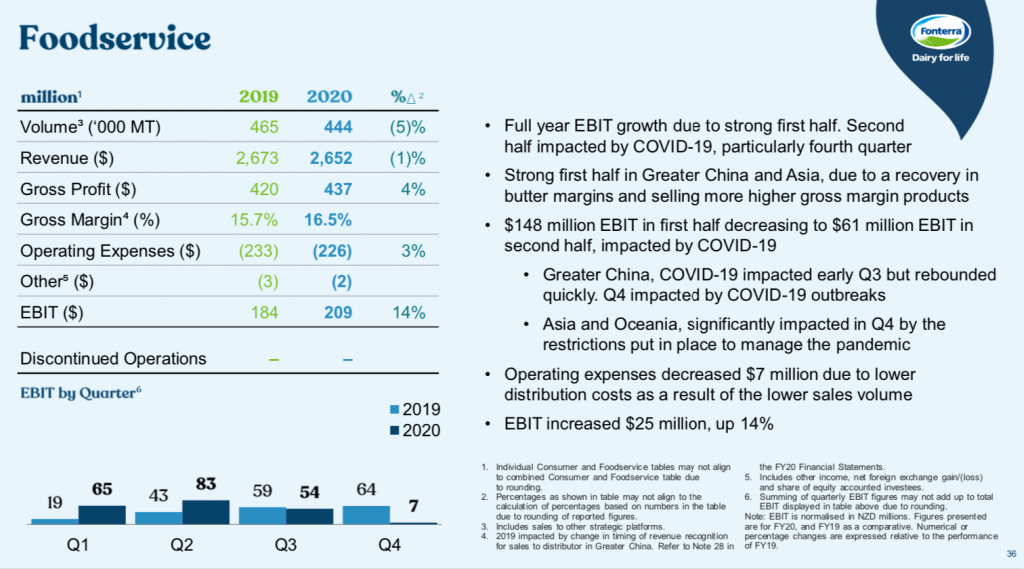

根据今天披露的数据显示,2020财年,恒天然大中华区餐饮服务业务的调整后息税前利润为1.69亿纽元(约合人民币7.74亿元),比上一财年的1.14亿纽元(约合人民币5.22亿元)有所增长。

“这主要归因于黄油销售和利润率的回升,以及销售更多毛利率更高的产品,例如安佳专业乳品产品系列的淡奶油、奶油干酪等。”Hurrell今天在业绩会上说。

Hurrell表示,恒天然大中华区餐饮服务在上半财年实现了强劲的同比增长,但随后因疫情导致餐饮门店关闭而受到巨大打击。调整后毛利润从第三季度开始迅速反弹,但目前的恢复程度仍未达到100%。

目前,该业务提供的均为安佳产品。“我们在中国的安佳专业乳品产品系列(即餐饮服务业务),实现显著增长。我们新进入了中国各地的50个城市,总覆盖城市数量已达350个,我们的产品现在不仅用于西式餐厅和烘焙房,还用于供应中式美食的餐饮门店。”他说。

Hurrell表示,恒天然在亚洲、大洋洲和拉丁美洲的餐饮服务业务在第四季度受到了新冠疫情的影响,三个市场均在下半财年出现亏损。尽管如此,2020财年该公司餐饮服务业务的调整后息税前利润仍较上一财年增长了14%,达到2.09亿纽元,“这归功于大中华区业务上半财年的强劲表现”。

今天,恒天然中国方面向小食代补充道,尽管新冠疫情对餐饮行业带来了不小的冲击,安佳餐饮服务团队在2020财年实现了“强劲的表现”。这得益于团队在通路变革、产品应用创新和渠道开发等领域多年来的战略布局。

据透露,自四年前通路变革战略落地以来,恒天然中国餐饮服务的物流网络所覆盖城市数量已翻了7番。在大为扩张的物流网络下,目前任何一个地区的客户从下订单到收货的时间,“已从多年前的90多天缩短到仅需3天”。

在产品应用创新上,恒天然中国方面告诉小食代,2020财年,餐饮服务团队累计向市场推出了270余款创新产品应用,包括安芯福团大福系列、冰面包系列、芝士月饼、奶盖啤酒及芝士虾滑等,推动了产品销量增长。

其中,在“中点西芯”的产品应用上,恒天然表示,今年其餐饮服务团队在月饼渠道取得突破。“全国已有超过50家中点客户上市了以安佳芝士为原料的‘芝士月饼’,其中包括稻香村、沈大成、广州酒家等多家知名中华老字号企业。”

近年快速崛起的新式茶饮也在持续推动该公司的餐饮服务业务增长。据透露,通过不断加深与各地饮品客户的合作,2020财年,恒天然中国餐饮服务团队在茶饮领域售出的产品预计可制作超过6亿杯奶盖茶。

另外,该公司提到,为大型跨国餐饮企业提供本地化定制服务的“中国战略客户部”,通过数年的发展,目前在中国市场已令恒天然成为了全球主要餐饮连锁品牌的核心乳制品供应商,在主要乳制品品类,例如马苏里拉芝士、再制车达干酪片以及常温牛奶中,“持续保持市场领先地位”。

消费品牌扩张

最后看下包括安佳常温奶和安满奶粉在内的恒天然消费品牌业务。

财报显示,在全球范围内,恒天然消费品牌业务的调整后息税前利润从上一财年的2.27亿纽元下降至1.49亿纽元,主要由与Chesdale™品牌和新西兰消费品牌业务商誉相关的5700万纽元减值所致。

该公司表示,尽管受到新冠疫情的影响,大洋洲和亚洲的消费者业务的调整后息税前利润(不包括这些减值)已有所改善。但是,由于香港和智利的市场动荡,除去这些减值,消费业务的调整后息税前利润下降了10%。

具体到中国市场,小食代今天从恒天然方面了解到,2020财年,其消费品牌部完成了战略升级,进一步优化了产品组合。进入中国市场六年以来,该业务已从一款产品,发展到现在拥有包括常温奶、鲜奶、佐餐乳品、成人奶粉等几大品类的近50个产品组合。

在产品创新方面,2020财年,恒天然消费品牌部在中国推出了安佳首款儿童奶酪棒、安满品牌高端孕妇奶粉“倍御”、丰力富品牌鲜奶等多个新品。同时,还推出了多个为中国市场定制的常温奶产品包装,包括安佳1886复古礼盒、奥飞Q宠儿童奶等。

在渠道方面,该公司向小食代透露,目前,恒天然中国的消费品牌业务借助100多个分销商线下网络渠道,已经进入近300个地级城市和超过10000家门店。另外,在电商渠道,在今年的618期间,安佳常温全脂奶连续第四年成为京东进口牛奶品牌销售榜单的第一名,而安满也首次冲进京东跨境奶粉TOP榜单。

展望下一财年,恒天然今天表示,2020/21年每股收益指导区间为0.2-0.35纽元,并重申其2020/21奶季最终原奶收购价预测范围为每公斤乳固体5.90至6.90纽元。

恒天然董事长John Monaghan表示,新冠疫情仍在全球范围内造成影响。“我们看到市场仍然存在重大的不确定性,包括全球经济衰退和新一波的新冠疫情将如何影响全球需求。”他说,由于这些不确定性,考虑到财政年度刚刚开始,该公司给出的预期收益范围比通常要宽。

“我们将在整个季度监控形势,随着时间的推移,我们预计收益范围将缩小。”Monaghan说,“应对不确定性的最佳方法是坚持战略,专注于我们能控制的范围内的事情。我们需要保持敏捷,利用我们在整个供应链上的优势来管理和适应不断变化的全球形势。”