-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

今天,喜茶和乐乐茶上了一个神奇的微博热搜——#喜茶回应收购乐乐茶#。起因是,早前突然有一波消息流传,元气森林和喜茶都欲收购新式茶饮品牌乐乐茶,并表示“双方都非常看重乐乐茶的渠道价值,并给出了40亿元估值”。

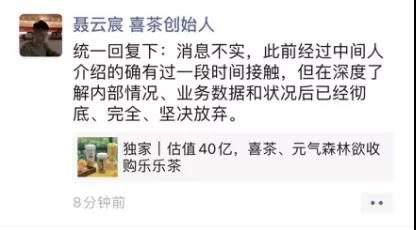

随后,据媒体报道,喜茶创始人聂云宸针对上述传言发朋友圈称“消息不实”。他表示,此前经过中间人介绍的确有过一段时间接触,但在“深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃”。他并没有同时透露业务和数据详情。

小食代了解到,上述朋友圈截图的确是喜茶创始人聂云宸本人所发,不过这条朋友圈目前已经被删除了。“喜茶的确去了解过乐乐茶,了解完没兴趣是真实的,但喜茶欲收购(乐乐茶)以及给出40亿估值就是假的了。”一位熟悉情况的人士对小食代说。

尽管外界对于聂云宸本次“火气”如此大多有不解,不过据小食代了解,发出这条朋友圈的背后,应是不满上述这波消息有刻意借喜茶等知名企业进行“炒作”估值之嫌。

另外,同样被卷入“绯闻”的元气森林今天也回复小食代称:“传言不属实。”

今天,对于并购传闻及喜茶等的回应,乐乐茶则进一步向小食代回复称,目前乐乐茶“经营状况良好”,无论是单店层面,还是公司的整体情况都呈“健康、盈利、发展”的状态,并透露了接下来的开店计划。

下面,我们不妨一起来切两刀这个“茶味瓜”。

乐乐茶的flag

颇有些黑幽默的是,在喜茶回应之前,并没有多少人听说过这一并购传闻。不过,历来否认收购传闻的很多,但还顺带“内涵一下对方”的操作却十分罕见,何况连用三个带有绝对意味的副词来“语气强烈地表态”——这倒是点燃了吃瓜群众的八卦热情。

那么乐乐茶到底生意做得怎么样呢?

“乐乐茶目前经营状况良好,无论是单店层面,还是公司的整体情况都呈健康、盈利、发展的状态。”乐乐茶方面今天向小食代回复称,“相信只要我们把分内事做好,在未来一定会稳健的、上升式的、规模化的发展。”

据乐乐茶方面透露,截止目前,乐乐茶共开设了72家门店,深耕华东区域。在被问到接下来的业务扩张计划时,该公司向小食代表示:“2022年春节前,我们的目标是将乐乐茶门店新增至140家店,之后每年翻倍增长。”

“我们坚持独立发展,并无被收购计划。”该公司向小食代表示。

官网资料显示,乐乐茶是2016年创始于上海的本土茶饮品牌,在产品上和奈雪一样专注于“茶饮+软包”,门店主要集中于华东区域,目前除上海外已进入北京、广州、杭州、重庆等市场。也许很多消费者第一次听说这家茶饮品牌是因为其曾在2017年推出了风靡一时的“脏脏包”。

不过,喜茶的“傲娇”也有一定的底气,目前乐乐茶仍和喜茶有较大差距。

例如,在门店规模上,喜茶的门店数已经超过了830家。另外,小食代今天从Euromonitor欧睿信息拿到的数据显示,在中国咖啡茶饮连锁里,2020年,喜茶的市场份额为4.3%,在星巴克之后排名第2,乐乐茶占比仅为0.5%,排名第8。

根据欧睿的数据口径,上述榜单包括以咖啡为主的店如星巴克,且由于仅统计设有堂食业务的餐饮品牌,所以1点点奶茶等饮品外带的街饮连锁品牌并未统计在内。而如果仅看上述榜单中以茶饮为主餐饮连锁品牌,则乐乐茶的市场份额排名会上升至第3,在喜茶和奈雪的茶之后。

势必重组?

目前,新式茶饮市场还在高速增长,且由于新品牌的层出不穷而处于急剧变化当中。尽管喜茶拟收购乐乐茶的传闻被指“不实”,但对于不停“跑马圈地”的头部品牌来说,要如何看待当下收购和自我扩张等扩大市占率的不同手段呢?

“内生成长和并购都是企业发展的手段,没有先后或优劣之分,而并购的扩张速度要高于内生成长,所以越是头部企业越会考虑并购、以求更快拉开与竞争对手的差距,形成对消费者和投资者的吸引力。”香颂资本执行董事沈萌今天向小食代分析道。

另一方面,沈萌向小食代表示,新式茶饮在各种力量不断涌入下,已经出现“泡沫化竞争”的迹象,因此势必会出现市场重组,各个企业之间也因为资源差异而存在发展不均衡,所以一些相对不足的企业会被逐步边缘化,直至淘汰。据中新经纬此前的调查报道,能盈利的奶茶店不到10%,其他90%的店铺都难以生存。

根据此前已经率先IPO的奈雪的茶的上市申请文件,也很容易得到一个印象:茶饮生意进入虽然容易,但要做大的门槛越来越高,头部高端格局正在形成。

奈雪的茶早前引述调查公司的报告指出,按零售消费价值计,中国现制茶饮于2020年的市场总规模约为1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。

其中,现制茶饮店可按茶饮的平均售价分为三类,即高端现制茶饮店、中端茶饮店及、低端茶饮店。其中,平均售价不低于20元的现制茶饮店,即属“高端”。

但是,在高增长的背后,现制茶饮的竞争也是激烈的,特别是在高端现制茶饮店行业里,市场集中度较高。根据上述调研公司的资料,按所有产品的零售消费总额计算,去年前五大行业参与者共获得了约58%的市场份额。

“由于领先品牌的强大品牌知名度及产品研发,预计未来几年中国高端现制茶饮店市场将继续集中在几家领先参与者。”报告说,高端现制茶饮行业的进入壁垒,则依次为包括品牌推广能力、合适的零售场所、产品质量控制及标准化能力、供应链管理、数字化会员体系等。

另一个竞争上的“拦路虎”,是在成本不断增长的情况下,茶饮店的财务表现也备受考验。

在新式茶饮乃至餐饮连锁行业的成本结构中,人力算占比较大的一块,当中以门店一线运营员工薪酬为主。此外,相对于食材、租金而言,人力成本也是企业更能主动把控的一部分。例如,需要建一家所谓高端的“第三代茶饮”店,光单店的投入资金量是百万级的。

但是,要实现收益的可持续快速增长,又离不开茶饮店数量的不断增长,同时拉升平均单店日销售额水平。为此,茶饮店在做好成本控制的同时,有实力的品牌到资本市场上融资,成为了茶饮店品牌抵御“内卷”、甩开同行的快速通道。

“并不是所有品牌都能走到最后的上市变现,所以积极寻求并购(/出售)机会也是利益驱使。”沈萌说。