-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

如无意外将成为“辣条第一股”的卫龙,比以往更需要讲好故事。

昨晚,港交所官网更新了卫龙上市文件。另据市场消息昨日引述消息人士,该公司计划最快周四招股,集资不多于1.5亿美元,细节仍有待商榷。

事实上,尽管是靠“五毛辣条”起家,卫龙却有着不可小看的“钞能力”:去年收入近48亿、利润率高出行业平均水平一截、获腾讯和高瓴等多家知名机构投资等等。那么,小小的辣条为何有机会“吃出”上市公司?卫龙身上又有什么铠甲和软肋呢?

发家

卫龙的上市之路也曾经好事多磨。

此次更新前,该公司分别于2021年5月、11月及2022年6月向港交所递交了三次招股书,但通过聆讯后未见有进一步行动。彼时,有消息指卫龙是因市场环境欠佳而押后上市。

直到今年9月,据相关方称,卫龙正考虑最快于10月重启港股IPO,可能募资5亿美元。当时还有说法称,卫龙寻求约47亿美元估值,但IPO规模和时间细节仍可能发生变化。

根据最新传言,卫龙募资额已从5亿下降至1.5亿美元。

对于这一变化的原因,香颂资本执行董事沈萌向小食代分析称,尽管卫龙在辣条市场拥有绝对的品牌力和份额优势,但当前市场环境不佳,投资者对国内消费增长潜力的态度有所变化。另外,全球货币政策调整和经济衰退隐现,也加剧了投资者对未来预期的担忧。

如果接下来一切顺利,卫龙将在诞生20多年后成功登陆资本市场。

根据卫龙官网登载的“发家史”,该公司最早起步于2001年,创始人是刘卫平及刘福平两兄弟。那时,来自湖南的刘卫平辗转多个城市寻觅创业机会,从岳阳一路向北去到了人生地不熟的河南漯河,在当地转了两天就定下了产品。

“有一次在漯河的一处河堤上,我遇到一位卖牛筋面的老太太,看着很有意思,我就买了一碗,吃起来口感很不错,就问她是在哪里做的。估计是怕我抢她生意,一开始还不肯告诉我。”刘卫平笑着说道。

经过一番询问后,刘卫平找到了生产牛筋面的作坊,并交押金让店主改进磨具,生产添加辣椒粉的牛筋面,将其命名为“鳝鱼条”。后来因为这个名字写起来比较麻烦,于是改名 “鱼条”。“鱼条”也因其具有的独特辣味,被越来越多消费者称为“辣条”。

刘卫平透露,最初在漯河定下产品后,他便让弟弟从家乡带人到漯河开始创业。一开始,他们是手工式生产,将人造肉、豆皮拌上湖南辣味送到市场上销售,反响还不错。但由于创业初期经验不足,成本控制不严,当工人们每月能领取几百元工资时,作为老板的他才赚几十块,除掉房租还是亏的。为此,刘卫平父母曾多次劝阻他继续创业。

不过,刘卫平也并未放弃,并把卫龙从一家河南小作坊做成了如今拥有多个生产园区的“辣条一哥”。

“老大”

从20多年前成立至今,专注于辣味休闲食品的卫龙已成为行业“老大”。

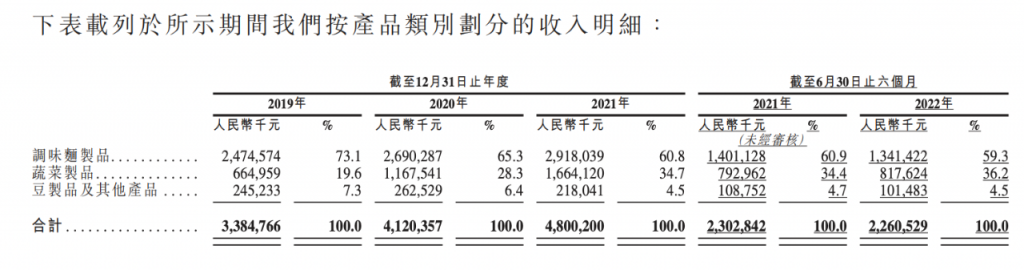

上述招股书引用的弗若斯特沙利文显示,按2021年零售额计,卫龙在中国所有辣味休闲食品企业中排名第一,市场份额达到6.2%,且在调味面制品及辣味休闲蔬菜制品细分品类的市场份额均排名第一。

其在最新招股书指出,辣味休闲食品主要包括肉制品以及水产动物制品、调味面制品、蔬菜制品、香脆休闲食品、种子及坚果炒货、豆干制品及其他等品类。

目前,卫龙产品主要包括辣味调味面制品,如最经典的“大面筋”、“小面筋”;蔬菜制品,如“魔芋爽”、“风吃海带”;豆干制品及其他产品,包括软豆皮、“78°卤蛋”。其中大部份产品单价最低只需1~1.5元。

而卫龙能有这番成绩,可以说几乎都是年轻“吃货”们的功劳。卫龙称,在发展初期,其辣味调味面制品(即辣条)通过广泛的经销渠道,以亲民价格提供给年轻消费者,帮助品牌培养了广泛的客户群。

弗若斯特沙利文数据显示,卫龙95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。就品牌知名度而言,该公司是25岁及以下年轻人心目中休闲食品的第一品牌。

撑起卫龙“辣条帝国”的还有庞大的经销商群体。截至2022年6月30日,该公司与超过1830家线下经销商合作,经销商销售网络覆盖中国约73.5万个零售终端。此外,由于年轻消费者在线购物需求增加,卫龙也布局各大电商平台,积极拓展线上业务。

目前,线下渠道依然是卫龙的绝对主力。截至2022年6月30日止六个月,该公司线下、线上的收入占比分别为89.4%、10.6%。

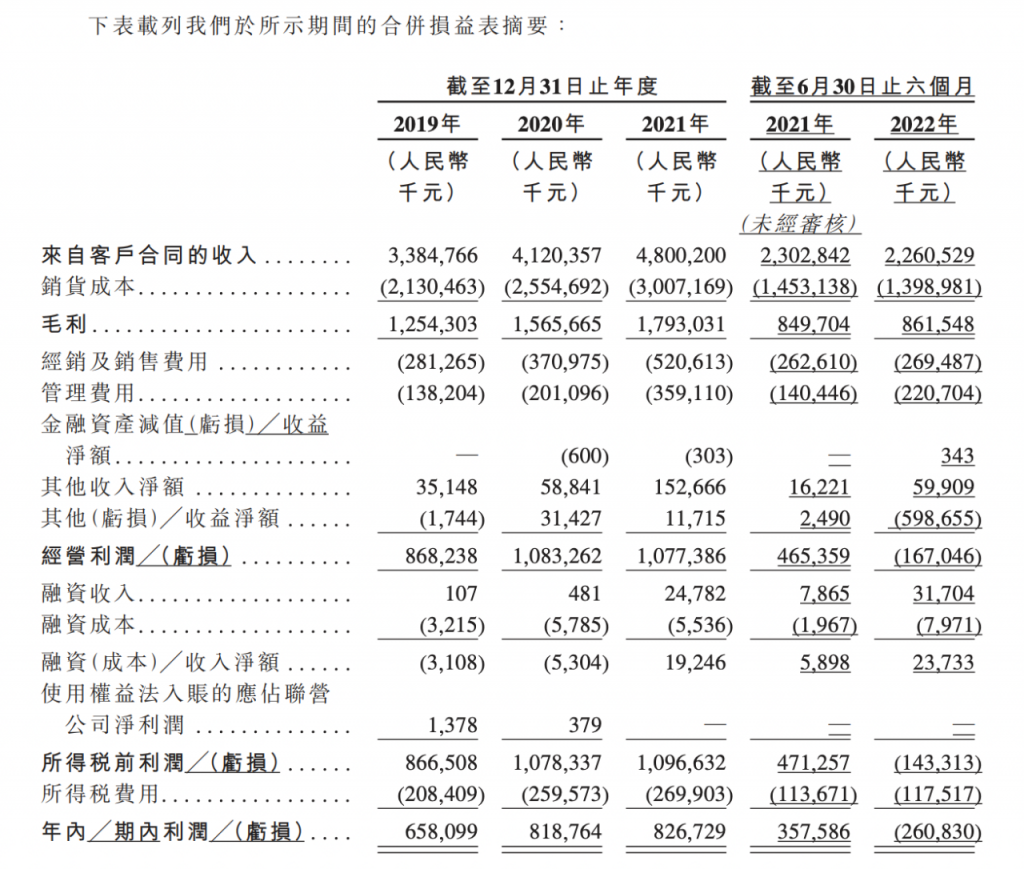

从整体业绩来看,卫龙前几年实现了持续增长,2019年、2020年及2021年,卫龙总收入分别达到33.85亿元(人民币,下同)、41.20亿元及48亿元。但截至2022年6月30日止六个月,其总收入同比微降1.8%至22.61亿元。

利润方面,卫龙在2019年、2020年及2021年的利润分别为6.58亿元、8.19亿元、8.26亿元,但截至2022年6月30日止的六个月录得亏损2.61亿元,主要与此前投资有关的一次性的以股份为基础的付款有关,部分被毛利于同期由8.50亿元增至8.62亿元所抵销。

从利润率来看,卫龙表现也“跑赢大盘”。其净利润率于2021年达到17.2%,根据弗若斯特沙利文的资料,该净利润率高于2021年中国休闲食品行业约10%的平均净利润率。

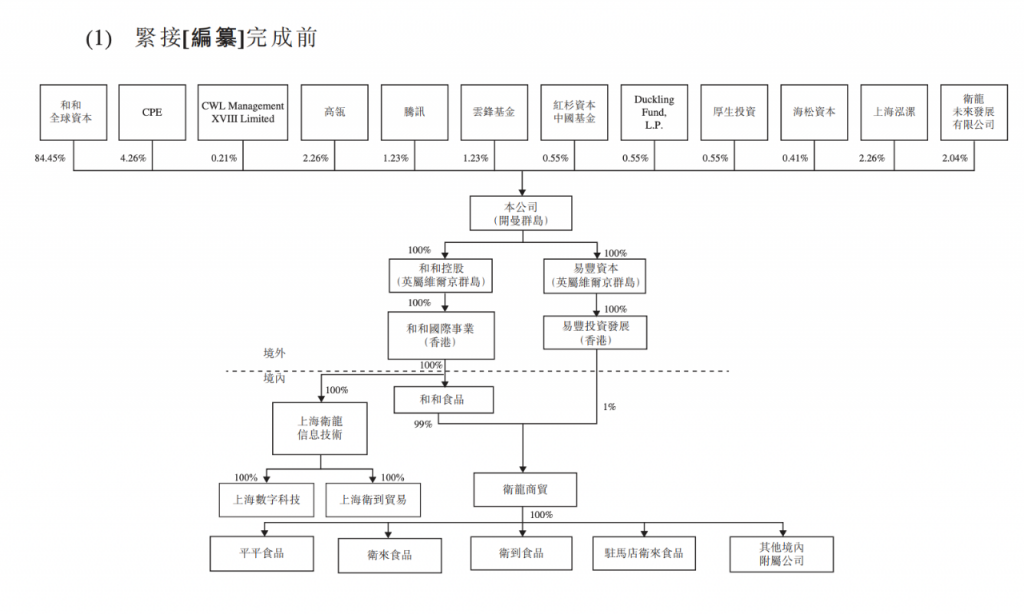

吸金能力强的卫龙也吸引了不少明星投资人。招股书显示,其此前引入CPE、CWL Management XVIII Limited、高瓴、腾讯、云锋基金、红杉资本中国基金、Duckling Fund, L.P.、厚生投资、海松资本及上海泓漯为投资者。

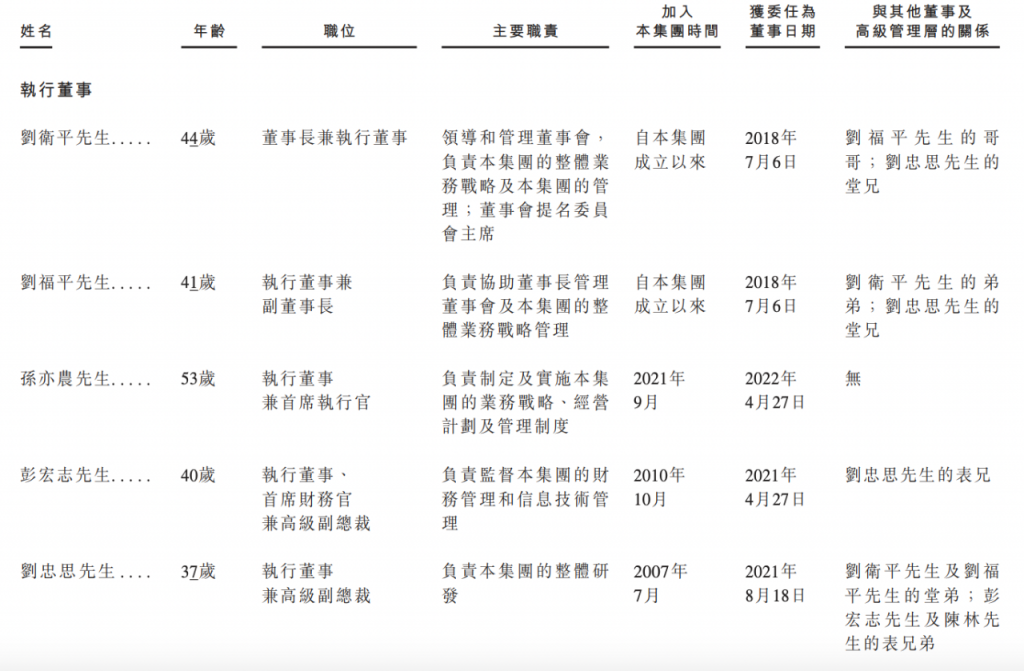

而卫龙创始人兄弟仍持有大多数股份。招股书显示,截至2022年6月30日,卫龙约84%普通股由“和和全球资本”持有,后者最终由刘卫平、刘福平控制。目前,44岁的刘卫平担任卫龙董事长兼执行董事,41岁的刘福平担任卫龙执行董事兼副董事长。

小食代翻查招股书还留意到,卫龙首席执行官是由曾经的“雀巢人”孙亦农担任。在雀巢尚未剥离银鹭花生奶和罐装八宝粥业务前,他曾任银鹭首席执行官,更早前在可口可乐系统内工作十多年。

2021年9月,孙亦农加入卫龙担任总裁特别助理,同年12月被委任为首席执行官。在卫龙六位执行董事中,孙亦农也是唯一一位不属于刘氏家族的成员。

软肋

从经营数据来看,卫龙的辣条生意看起来是“真香”,但这背后其实也有无法忽视的软肋。

首先,向来给人感觉便宜的卫龙出现了提价后销售下滑的现象。该公司称,截至2022年10月31日止十个月的销售额略有减少,主要是因为COVID-19于中国若干地区的区域性复发;及因在2022年上半年对主要产品类别进行最新产品升级而作出价格调整。

招股书显示,在今年上半年,卫龙对调味面制品、蔬菜制品进行调价,但未披露调价范围和幅度,仅表示“客户需要一定时间应对相关价格调整”。

值得注意的是,这两大品类上半年贡献了卫龙95.5%收入。其中,占比最高的调味面制品销量受到“暂时性的影响”,收入同比减少4.3%至13.41亿元。蔬菜制品收入同比上升加3.1%至8.18亿元,销量“略微减少”,每千克平均售价增长7.3%。

其次,由于辣条被不少人认为是“垃圾食品”,加上消费者越发讲求健康,这也令依赖辣条的卫龙有了“危机感”。

“我们的销售可能受消费者偏好(包括对卡路里及添加剂的膳食担忧)变化的影响。”该公司称。广东省食安保障促进会副会长朱丹蓬也向小食代指出,辣条收入占比较高便是该公司目前面临的问题之一,卫龙正进行一些战略调整,包括产品矩阵等等。

卫龙则表示,为迎合健康休闲食品趋势,其推出了魔芋爽及风吃海带在内的蔬菜制品。与此同时,该公司也试图戒掉“辣条依赖症”。例如,其近期新品规划中并未出现辣条所属品类。

招股书显示,卫龙一般每年开发一到两款以上的新品推向市场,截至最后实际可行日期正在研发的产品已超过四款,计划于2024年推出新的蔬菜制品,并于2023年至2025年推出新的豆制品及其他产品,包括豆制品、肉制品及代餐产品。

此外,卫龙也难以避开更为激烈的行业竞争。招股书引用的弗若斯特沙利文数据显示,中国辣味休闲食品行业的零售额由2016年的人民币1,139亿元增至2021年的人民币1,729亿元,年复合增长率为8.7%,高于中国整体休闲食品行业同期年复合增长率。

“辣味休闲食品在中国消费者中的受欢迎程度与日俱增。随着近年来辣味休闲食品行业的发展,众多食品生产商持续开发新型食品以适应不断变化的消费者偏好。”招股书写道。

事实上,由于辣条或其他辣味零食生产门槛不高,其他大型零食品牌想来“分一杯羹”并非难事。

那卫龙打算如何“防御”呢?小食代翻查招股书留意到,为保护“地盘”,占据线下渠道优势的卫龙制定了一条经销商条款。

“经销商不允许销售与我们的产品属于同一类别或存在竞争关系的其他公司的产品、我们的山寨产品或我们过期、变质或有其他缺陷的产品。”上述招股书写道,但同时注明此条款“自2021年以来未在标准化合同中使用”。

而由于卫龙还允许经销商向次级经销商售卖产品,如果有经销商因为不接受上述要求而退出,卫龙可能会丢掉更多网点。

卫龙也在招股书中表示,其无法保证“不会因竞争对手而流失任何经销商,这可能导致我们失去与该等经销商订立的部分或全部有利安排,并可能导致我们与其他经销商的关系终止”。

接下来,如何令拳头产品销量恢复增长、避免健康饮食需求带来的影响、应对更为激烈的竞争,都是卫龙能否讲好辣味零食故事的关键。