-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

在连续三个季度实现良好增长后,旗下拥有爱他美、脉动、依云等品牌的法国食品巨头达能上调了全年业绩目标。

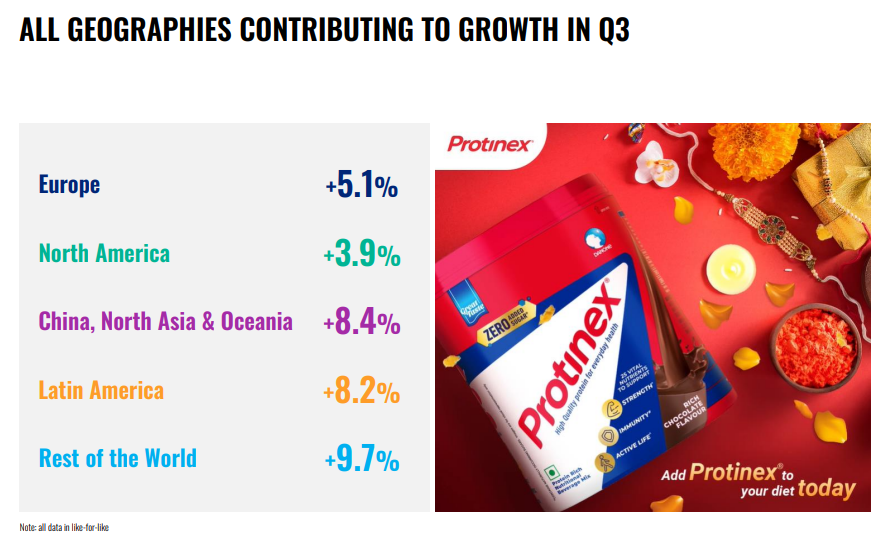

根据今天出炉的达能三季报,该公司第三季度净销售额达69.06亿欧元,同⽐增⻓6.2%。其中定价贡献6.6%,销量/组合带来0.3%的消极影响,但后者环比表现得到改善。分区域看,中国所在大区市场继续成为达能增长引擎,净销售额同比增长8.4%,且主要驱动力为销量/组合。

“Renew Danone推出18个⽉后,我们战略的优势开始显现。本季度是连续第七个季度交付(出好成绩),销售额同⽐增⻓6.2%,尤其是得益于销量/组合的连续改善。”达能CEO盛睿安(Antoine de Saint-Affrique)在财报中称。

在财报发布后举办的分析师业绩会上,达能高层又针对中国奶粉和脉动业务给出了更详细的解读,并回答了如何看待中国奶粉同行处境不佳等话题。我们一起来听听。

最新业绩

先来关注中国业务。

达能今天发布的财报显示,今年前9个月,达能中国、北亚和大洋洲地区剔除EDP业务后的销售额为24.04亿欧元(约合人民币185.3亿元)。其中,该大区前9个月专业特殊营养业务销售额为17.93亿欧元(约合人民币138.2亿元),饮用水和饮料业务销售额为6.11亿欧元(约合人民币47.1亿元)。

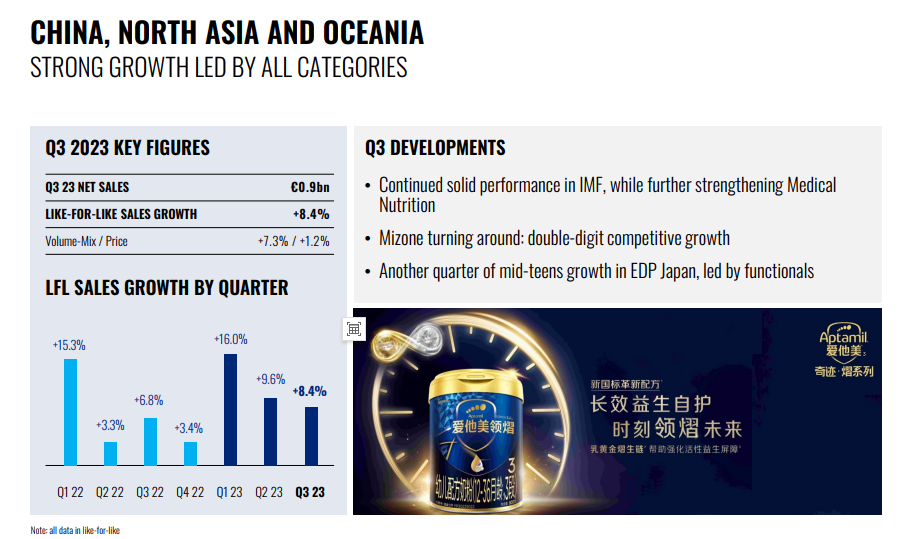

其中在第三季度,达能中国、北亚和大洋洲地区总销售额为9亿欧元,同比增长8.4%,其中由销量/组合贡献了7.3%的增长,定价贡献为1.2%。今年该地区前两个季度的增长率分别为16%和9.6%。

剔除EDP业务后,达能中国、北亚和大洋洲地区当季的销售额为8.06亿欧元(约合人民币62.13亿元),其中奶粉所在的专业特殊营养业务销售额为5.73亿欧元(约合人民币44.17亿元),脉动所在的饮用水和饮料业务销售额为2.33亿欧元(约合人民币17.9亿元)。

小食代还注意到,期内人民币对欧元的汇率比一年前平均录得12.7%的下降,这意味着在换算成欧元后,对中国业务的“入账”数据造成不利影响。

具体至中国市场,达能专业特殊营养品板块继续调整收入结构。其中在婴幼儿营养品板块,爱他美当季再次实现稳健业绩,市场份额继续扩大;医学营养品业务也得到进一步加强。达能业绩会材料显示,医学营养品业务产品组合的覆盖范围进一步扩大,不仅扩大了在欧洲的产能,同时在中国市场也拓展了医院以外的渠道。

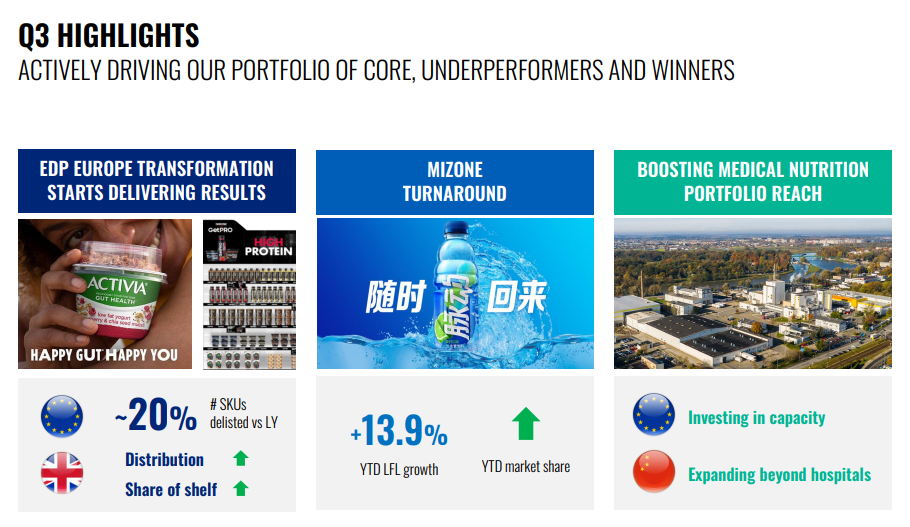

至于另一大业务饮用水,脉动在旺季实现“强劲增长”,证明了业务复苏的成效。根据达能业绩会材料显示,脉动业务今年以来截至三季度实现同比增长13.9%,今年以来的市场份额也同步实现了增长,成为了该公司本季度的业绩亮点之一。

“在中国,脉动已连续几个季度实现强劲增长。”盛睿安称,“我们将继续专注于解决表现不佳业务的问题,并以审慎的投资态度支持我们的成功业务。”

再来看看全球业绩。

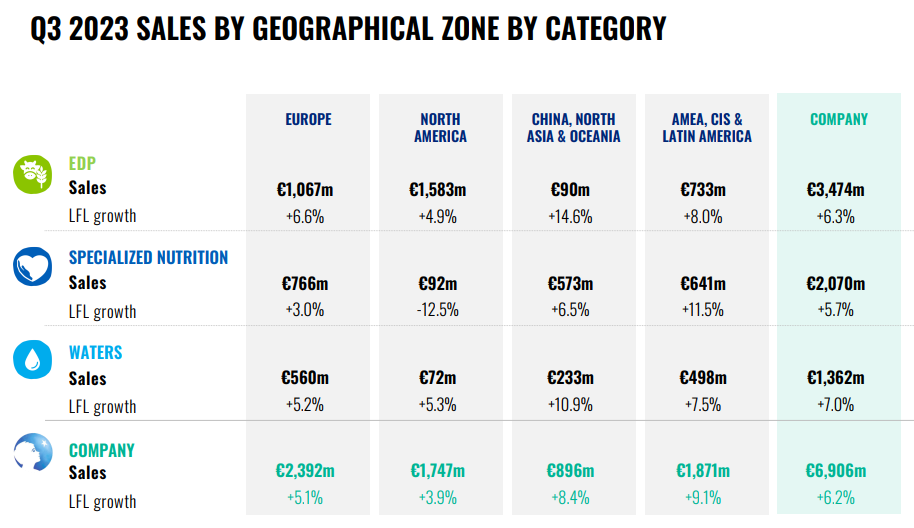

财报显示,该公司第三季度净销售额达69.06亿欧元,同⽐增⻓6.2%,三大品类均实现增长。其中,脉动所在的饮用水为当季增长最高的业务,期内录得净销售额13.62亿欧元,同比增长7%。奶粉所属的专业特殊营养品净销售额为20.70亿欧元,同比增长5.7%;达能最大业务基础乳制品和植物基产品(EDP)净销售额为34.74亿欧元,同比增长6.3%。

“针对欧洲EDP,我们在去年第三季度启动的重大转型持续取得进展,现在已经开始收效。在医学营养品,我们进行了多项投资,包括扩大产能、产品组合的覆盖范围。”盛睿安说。

其还表示,尽管环境充满挑战,但达能仍然对未来充满信心,并决定提高今年全年的业绩指引。达能预计,其2023全年销售额同比增幅为6%~7%,此前为4%~6%;经常性营业利润率适度改善。

高层解读

在财报发布后举办的业绩上,达能首席财务官Juergen Esser针对中国业绩给出了更多详细解读。

他在评论婴幼儿奶粉时说,中国市场正处于新旧国标产品过渡期,预计过渡将在今年底或明年初结束,过渡重点是保持对库存和价格水平的严格控制。达能也在引入不同阶段奶粉的创新产品,令高端产品组合更丰富。

小食代还留意到,达能在会上被问及如何看待在中国的奶粉同行们处境不佳。Esser对此回应称,奶粉是一个处于过渡和转型的品类,部分同行也受此波动影响,但达能正凭借独特的业务模式来面对。同时,他又“点赞”中国奶粉的团队“工作非常出色”,达能奶粉在华市场份额每个季度都在增长。

“我们独一无二的商业模式可以强有力地控制库存和价格。”Esser说,一方面,从渠道角度而言,达能在华奶粉的直接渠道销售占比已超过90%,包括亲友代购在内的间接渠道占比持续下降。另一方面,达能奶粉业务的运营模式是全球与本地的有效结合,不仅发展了中国本土的制造能力,同时也将全球科研和本土专业知识结合起来。

而在随后回答达能模式与曾发出盈警的本土大型品牌有何不同时,他指出,首先,该公司对奶粉品类有自己的承诺,这意味着对业务持续进行投资。其次,达能模式相对更“轻”。

“从10年前以来,我们整个奶粉业务就已经实现数字化了,这意味着和其他对手相比,我们虽然并没有数以千计的业务员,但是我们有独特的B2B、B2C平台,这让我们可以对库存和价格有更好的控制。”Esser说,在这此基础上,达能所有的奶粉SKU都通过了配方注册,在未来6到12个月,达能一些突破性产品将在中国上市,因此也对奶粉业务将保持韧性充满信心。

此外谈到医学营养品时,Esser形容,对相关产品组合在中国市场持续双位数增长感到非常满意。目前,达能在中国市场的产品主要是肠内处方药,且可以医保报销。

“目前,我们已经覆盖了90%的三甲医院。事实上,我们的产品有两大场景,我们将从主要关注医院到更多出院后的场景,一些产品继续由医院处方(开出),另一些则是通过意见领袖推荐并可以在药店购买。因此,医学营养品业务的未来可期。”他说。

至于脉动,Esser称该品牌继续按照复苏计划推进,并赢得更多市场份额,对其增长速度“很满意”。

“但更让我们高兴的是它的市场份额正在增长,这是因为过去几年,脉动品牌和营销组合优势曾经丧失。我们的团队一直在做切实的深入研究,以了解为什么会出现这种情况,并对组合进行了调整。正如我们在上个季度说的,我们一直在调整脉动的产品组合,削减了很多(周转率低的)SKU,并重新专注于前四大SKU中。因此,我们不仅受益于后疫情时代,还在市场竞争中取胜。”Esser说。

而在进一步谈到聚焦头部SKU时,他指出,该公司所学到的一个经验是,如果消费者不能在冰柜里找到他们喜欢的那些口味,脉动产品就很难周转。“因此,回到基本面,我们要让那些爆款产品容易被买到,围绕这些产品做营销也是重要的一环。另外,我们也围绕消费需求创新,例如今年推出了电解质产品。这也让我们快速得到回报”。

“初见成效”

对于达能的最新财报,市场消息今天指出,该公司第三季度销售额超出分析师预期,并上调了全年的收入增长预期,原因是价格上涨抵消了销量下降的影响。达能表示,目前预计今年的同比销售增长将达到 6%-7%,而之前的预测为 4-6%。总体而言,达能三季度将价格提高了6.6%,而销量下降 0.3%,其中基础乳制品和植物基产品的销量环比有所改善。

市场消息称,达能与其竞争对手雀巢和联合利华一样,提高了价格,以应对更高的商品和供应链成本。然而,投资者和分析师担心,在生活成本上涨导致零售商的自有品牌抢占市场份额的情况下,公司已经将产品价格推得太高。

市场消息今天指,达能在第三季度销售超预期后上调了今年业绩指引,从而提振了股价。其股价在巴黎交易市场上涨了 2%,达到近三个月来的最高水平。

该社又引述分析师称,业绩显示达能的扭亏为盈已初见成效。虽然上一季度的销量/组合(衡量消费者转向更贵或更便宜选择的标准)有所下降,但该公司预计今年最后一个季度将实现增长。“这些结果对达能不断发展的故事很有帮助,"她指出,达能关键重点领域的势头正在改善。