-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代(原创)

恭贺新年,牛年大吉!

大年三十,当千家万户还在享用年夜饭的时候,现制茶饮连锁奈雪的茶向港交所递交了主板上市申请文件,比喜茶等一众对手更快“抢闸”IPO。

就在上个月,奈雪的茶联合创始人兼总经理彭心告诉小食代,未来两年的重点都会是“在现已进入的城市里增加门店密度”。而最新披露的538页文件,进一步讲述了在资本加持下,“第三代茶饮店”一路狂奔的创业故事。

507家门店、43.3元的每单平均销售价值、25.3%的同店利润率、2.77万元的每家店日均销售额、约三个月以内的首次盈亏平衡期......数字背后,随之而来的是,这一行的“赛道”也日渐向头部倾斜。

一路狂奔

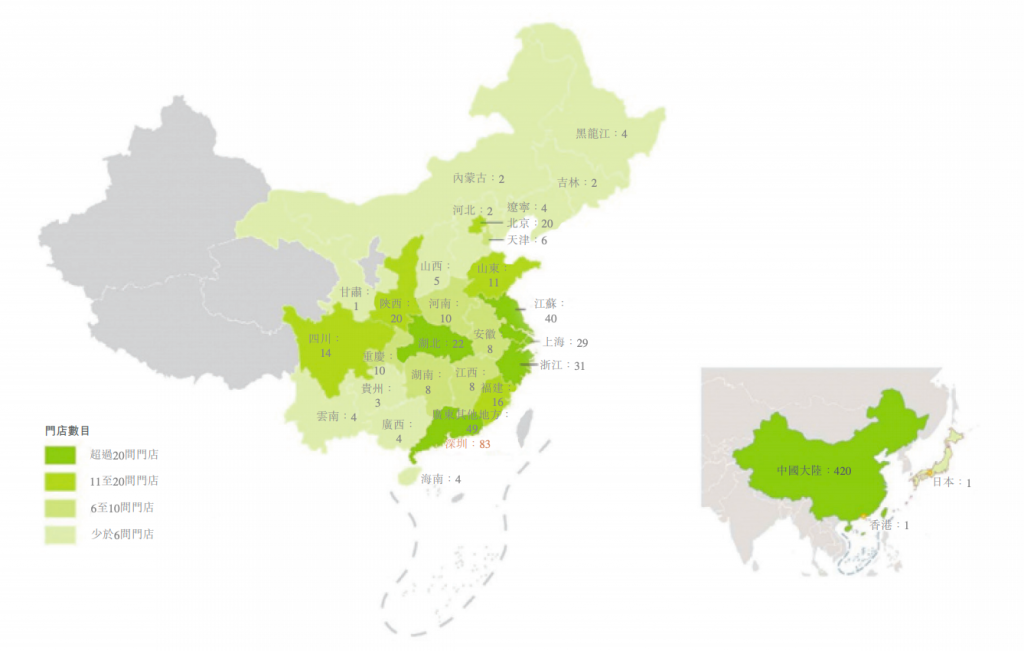

根据这家位于深圳的公司最新提交给港交所的申请文件,奈雪的茶茶饮店目前主要在深圳和北上广,同时也覆盖到了多个其他城市。

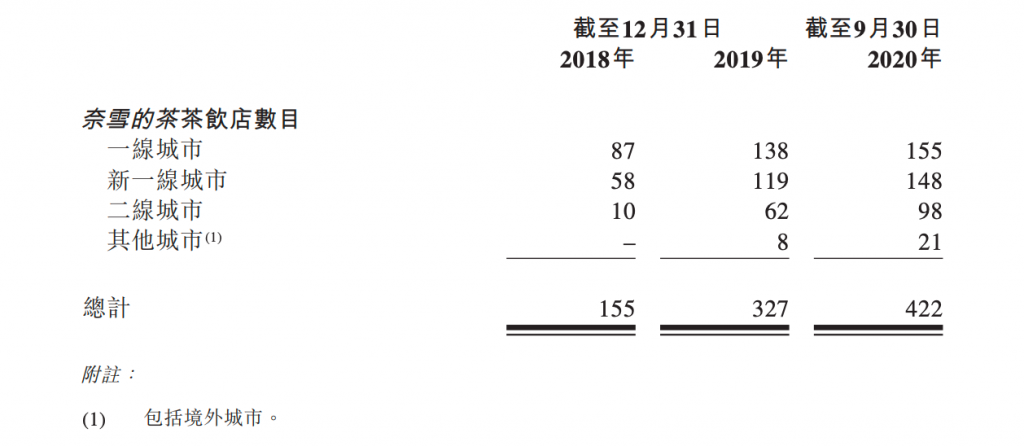

门店数量由截至2017年12月31日(在2017年,该公司获得A轮融资)的44间增加至截至去年9月30日的422间,包括覆盖中国大陆61个城市的420间奈雪的茶茶饮店及分别位于香港特区及日本的各一间奈雪的茶茶饮店(注:最新统计数据已更新至507家)。

该公司引述灼识咨询的数据称,截至9月30日,按覆盖的城市数目计,奈雪的茶拥有覆盖中国“最广泛的高端现制茶饮店网络”。这背后,奈雪称已经拥有约2920万名会员,该公司的订单总数中约49.4%来自这些会员。

那么,这些门店的盈利情况如何呢?最新的文件也给出了全盘数据。

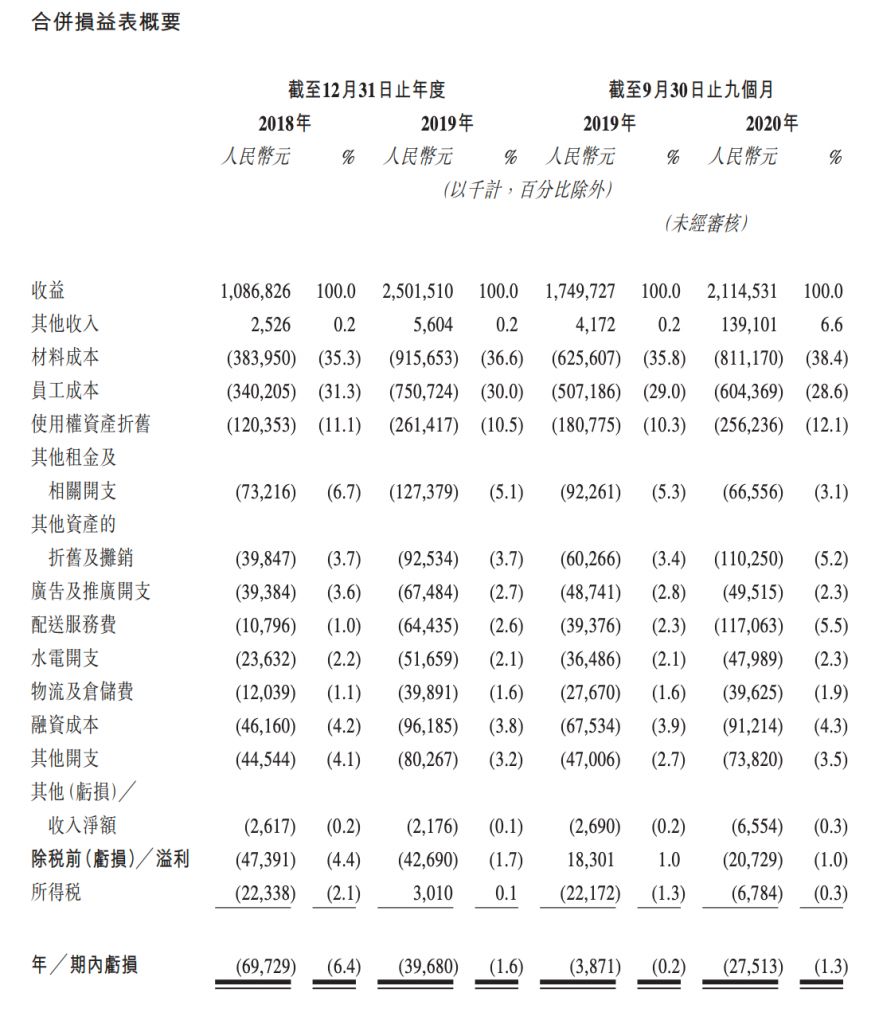

截至2018年及2019年12月31日止年度以及截至2020年9月30日止9个月,该公司产生的亏损净额分别为6970万元、3900万元、390万元及2750万元。对此,奈雪解释,产生亏损净额主要原因为不断迅速扩大业务规模及扩展茶饮店网络。

然而,增长的故事还会继续。该公司最新透露,计划于2021年及2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店(注:这个数字为常年的三倍),其中约70%将规划为奈雪PRO茶饮店。

彭心曾经告诉小食代,未来奈雪的茶和奈雪的茶PRO将会是该公司的“两大主力”。上述文件则预计,开设新的奈雪的茶茶饮店的计划投资成本分别约为4.236亿元及4.861亿元。

奈雪在最新的文件中称,也将评估境外扩张机会。

此外,奈雪旗下还有一个2015年成立的子品牌——台盖。该品牌目前已有63家门店,主要提供一系列经典、美味奶茶及柠檬茶饮料。最新统计显示,台盖产品的平均标价为16元,而奈雪的茶提供的现制茶饮的平均标价为27元。对该品牌,奈雪表示其策略非在中国快速扩张,而是加深在现有获得认可市场的渗透。

此前,该公司还运营着一个子品牌“梨山”。“我们已决定停止梨山品牌的运营,并关闭余下两间梨山茶饮店。”文件透露。

据市场消息旗下媒体IFR本月消息,奈雪的茶计划于第二季度在香港进行IPO,筹资4亿-5亿美元。一旦成功IPO,最新文件显示,集资所得将在未来三年用于扩张茶饮店网络并提高市场渗透率,以及进一步开展整体运营的数字化、提升供应链及渠道建设能力等。

面包和咖啡

在冲刺IPO前,奈雪也在讲它的多样化故事。

首先,这家2015年开出首店的现制茶饮公司的一个独特之处,还在于它的烘焙业务。

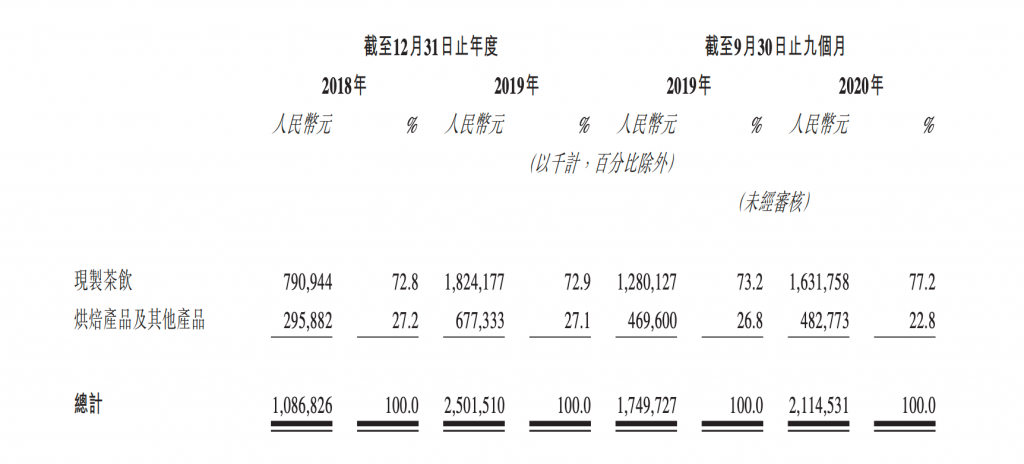

据介绍,该公司“率先在中国提出现制茶饮搭配烘焙产品”的概念。截至去年前九个月,按烘焙产品的零售消费价值计,奈雪的茶这块业务在现制茶饮店中市场份额约为21.7%,提供了由超过25种手工烘焙产品组成的核心菜单。

这离不开41岁、奈雪董事长兼首席执行官赵林的职场经历。在创办公司前,他曾经任职于汉堡王,也担任过以烘焙产品等闻名的美心食品开发经理。另外,奈雪首席运营官邓彬也有美心系统从业经历,他曾经在后者在华独家代理的元气寿司中任高级部门经理。

此外,该公司声称为“志在令奈雪的茶成为客户日常生活的一部分”, 在去年11月推出新茶饮店型奈雪 PRO,以将网络覆盖到高客流区域,如购物中心、写字楼、居民区中心核心位置等。

这也是奈雪目前唯一一个在茶饮外还会出售咖啡饮品的店型。彭心上个月对小食代表示,当中咖啡可以有将近20%的杯数占比,又预计在同一个饮品品牌里,咖啡和茶饮的融合会成为一个趋势,正如星巴克除了咖啡也卖茶饮。

是谁的茶?

首先,是赵林、彭心夫妇。他们通过拥有奈雪已发行股本的67.04%权益的林心控股(一家投资控股公司,由两人各持50%股份),以及拥有奈雪已发行股本的8.32%权益的Forth Wisdom Limited(公司的股权激励计划的境外雇员激励平台,其所持投票权由两人行使)而行使公司约75.36%的投票权。

此外,是各路资本。其中,天图实体持股13.05%,PAGAC Nebula持股6.22%(PAG),SGGC实体(SCGC资本、红土创投及红土君晟创投)持股3.32%,永乐高国际(由独立第三方 Wang Xinting最终控制)持股0.87%,HLC持股0.85%。

另外,一家名为Evermore Glory Limited的公司,由首席技术官何刚(注:其为前瑞幸首席技术官)及其配偶马晓鸣女士分别拥有50%,这家公司持有奈雪0.35%的股权。

值得注意的是,去年5月15日,奈雪通过董事会决议案的方式采纳2020年购股权计划及2020年股份激励计划,股权激励计划项下的股份数目最多将不得超过126,262,308股股份,这相当于该公司当时发行在外股本总额的约9.50%,行使价为0.81港元,对象包括3名董事、4名高级管理层、2名关联人士,以及108名员工等。

这门生意

从奈雪的申请文件看,当中还有一个看点——窥视中国现制茶饮行业情况。一个总体印象是,茶饮生意进入虽然容易,但要做大的门槛越来越高,头部高端格局正在形成。

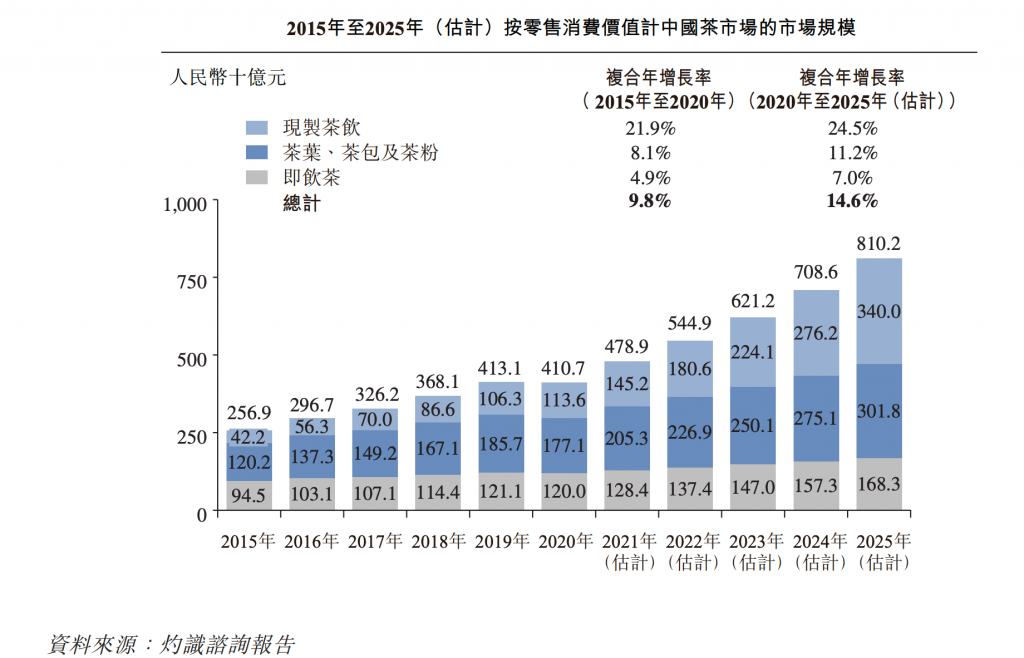

根据该公司引述灼识咨询报告指出,按零售消费价值计,中国现制茶饮于2020年的市场总规模约为人民币1136亿元,预计到2025年将达到3400亿元,复合年增长率为24.5%。

报告又认为,中国现制茶饮市场去年总消费额中约60%来自现制茶饮店,现制茶饮产品零售消费总值的25.0%则由线上外卖贡献。

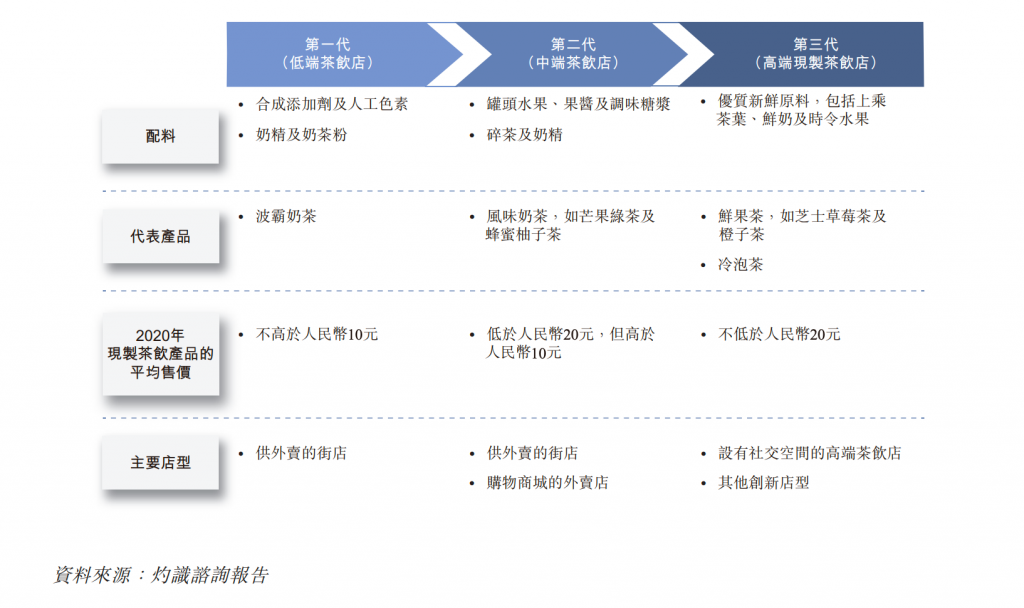

据介绍,现制茶饮店可按茶饮的平均售价分为三类,即高端现制茶饮店、中端茶饮店及、低端茶饮店。其中,平均售价不低于20元的现制茶饮店,即属“高端”。

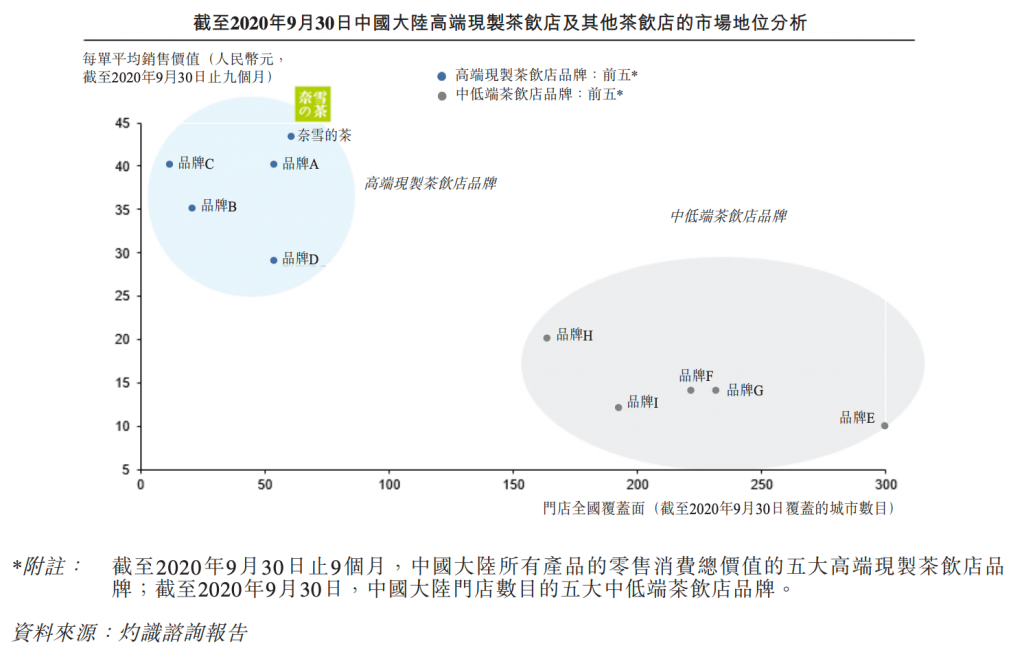

另一方面,现制茶饮的竞争也是激烈的。截至去年9月30日,中国约有34万家间现制茶饮店,平均售价13元,其中约有3200间高端现制茶饮店,其平均售价不低于20元。

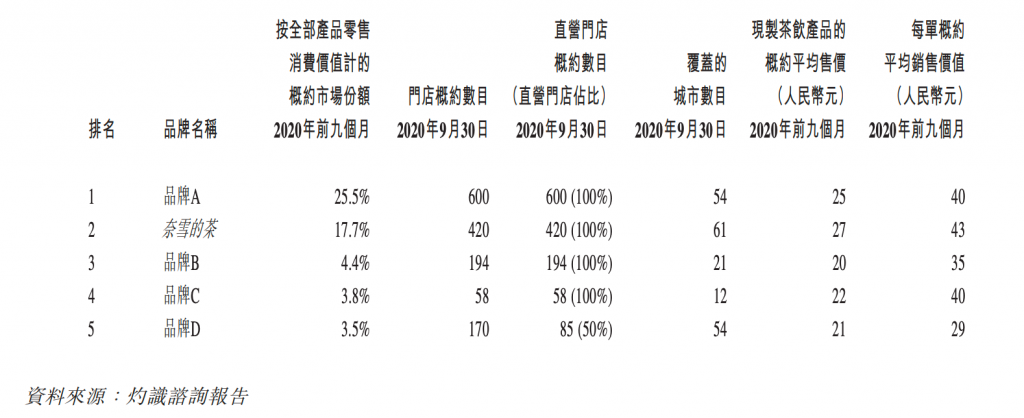

其中, 奈雪的茶同期每单平均销售价值为43.3元,“在中国高端现制茶饮连锁店中属最高,而行业内每单平均销售价值约为35.0元。”上述报告说。

同时,根据该报告,也可以轻易推算出奈雪的茶主要竞争对手的规模。其中,拥有600家门店的品牌A占据25.5%的市场份额(产品零售消费价值计),每单平均销售价值约40元。

“由于领先品牌的强大品牌知名度及产品研发,预计未来几年中国高端现制茶饮店市场将继续集中在几家领先参与者。”报告说,高端现制茶饮行业的进入壁垒,则依次为包括品牌推广能力、合适的零售场所、产品质量控制及标准化能力、供应链管理、数字化会员体系等。

为此,奈雪方面主要通过“两微一抖”以及小红书等社交媒体,开展营销活动和特惠活动。而根据最新统计下,奈雪全部2920万注册会员中,29.8%活跃会员为复购会员。

根据奈雪方面给出的数字,尽管受疫情影响,从2018年及截至去年9月30日止9个月开业的奈雪的茶茶饮店整体上实现了14.7个月的茶饮店投资回收期(2018年时,该数字为10.6个月)。

据悉,这些门店的规模介于180至350平方米之间,可容纳50至120位宾客。每间奈雪的茶茶饮店设计、开店程序均需要经过首席执行官审批,设计上“营造一种温暖、舒适、休闲轻松的氛围”。

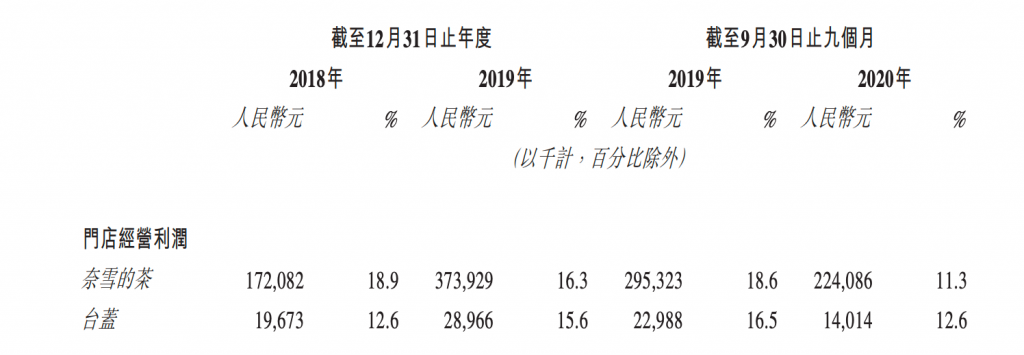

文件给出的数据还称,在疫情发生前的2019年,该公司的327间奈雪的茶茶饮店每间日均销售额为2.77万元(其中在一线城市门店为2.58万元),同店利润率由2018年的24.9%上升至2019年的25.3%。

不过,与之形成对比的是由于加速扩张抢占“赛道”,奈雪产生大量的投资成本,门店经营利润率有走低趋势。

奈雪的文件也显示,在彭心领导下,该公司产品研发有一支23人团队。有意思的是,尽管餐饮店的菜单上产品数量众多,但是奈雪的三大畅销经典茶饮产品(如霸气芝士葡萄)售出超过1500万杯,合共贡献同期该公司现制茶饮总销售额的25.3%。

如果需要建一家“第三代茶饮”店,一家店的投入资金量是百万级的。

据奈雪的茶文件披露,建设一间典型的奈雪的茶茶饮店需要二至三个月。截至2021年及2022年12月31日止年度,每间奈雪的茶标准茶饮店及每间奈雪PRO 茶饮店的估计平均投资成本分别为人民币185万元、125万元。

至于消费者可能最关心的原料问题,根据上述文件,奈雪的茶叶直接从第三方茶园采购而非使用茶粉,水果则直接跟当地农户合作,手工烘焙的乳制品则使用进口奶油,等等。