-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

随着三季报陆续发布,跨国食品巨头们纷纷展示出了业务韧性。

和雀巢、联合利华等同行类似,在产品涨价的助力下,拥有爱他美、脉动和依云等品牌的法国食品巨头达能昨夜今晨交出了超越市场预期的第三季度业绩,销售同比增长达到9.5%。

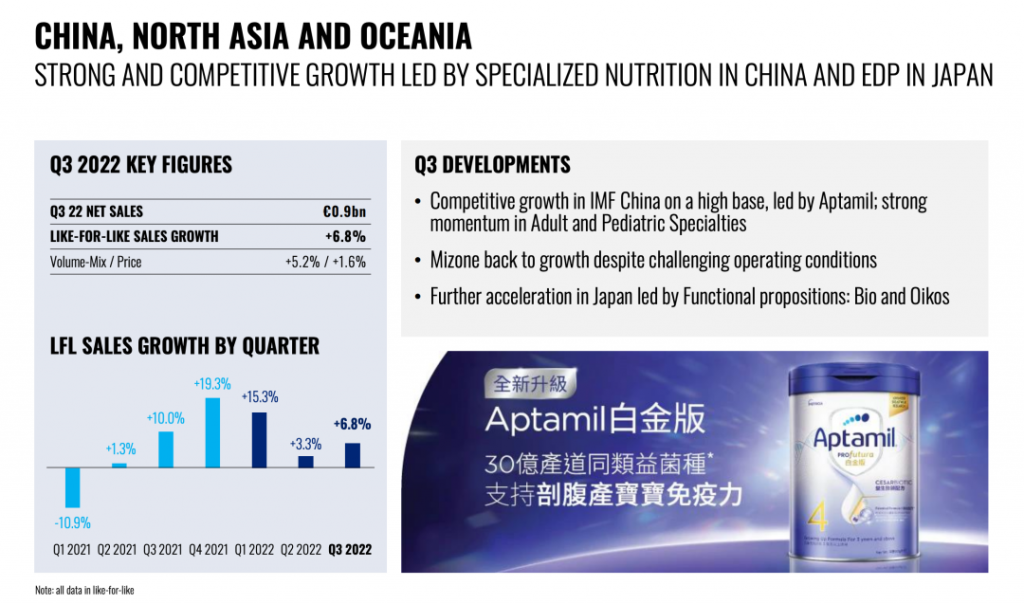

其中,包括中国、日本、澳大利亚和新西兰市场所在的大区市场实现6.8%的增长,净销售收入9.4亿欧元(折合人民币约68亿元)。

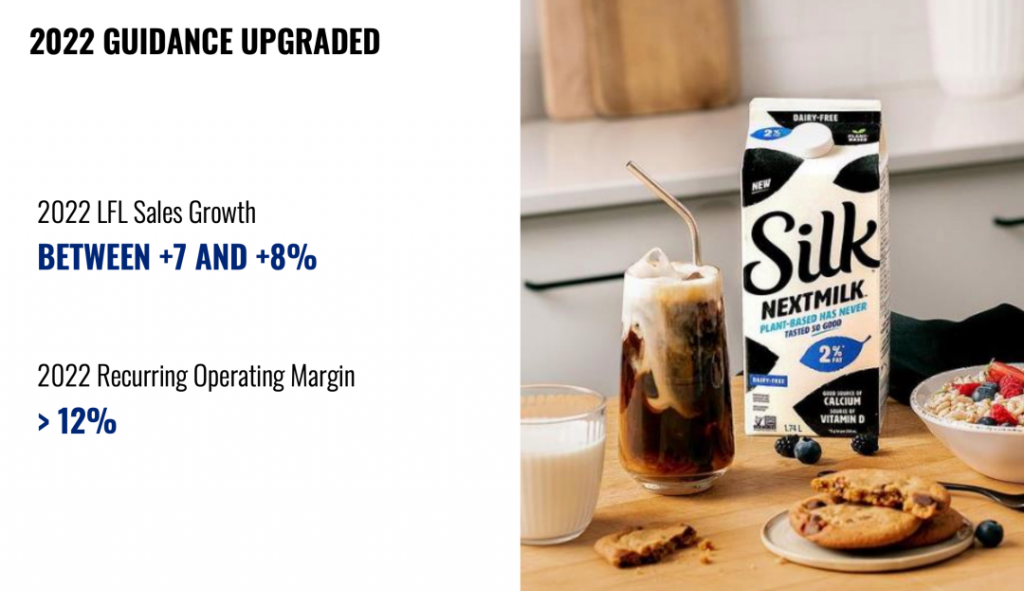

达能同时宣布,提高2022全年销售收入增长预测。我们先来看看达能在华情况。

渠道控制力

在第三季度,达能中国、北亚及大洋洲地区录得销售收入9.4亿欧元,同比增长为6.8%。其中,销量组合贡献了5.2%,定价贡献了1.6%。

这意味着,和全球其他市场不同,达能上季在这个大区的增长并不主要依靠涨价。同时,这也意味着达能在这个包括中国等市场的大区,今年前三季度累计取得26.11亿欧元(折合人民币约189亿元)的收入,同比增长7.8%。

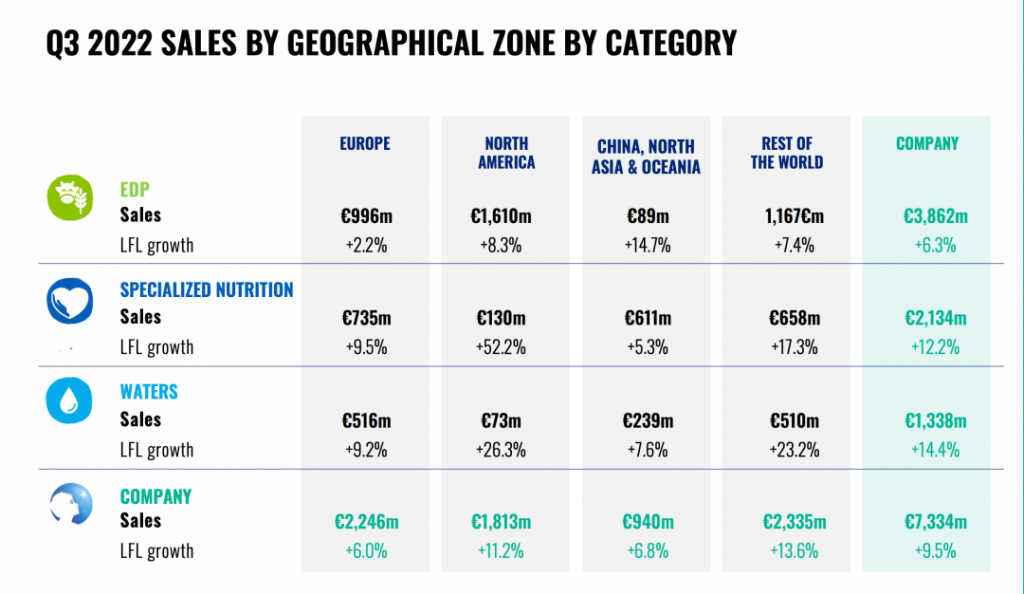

婴幼儿配方奶粉所在的专业特殊营养品业务,继续是这个地区收入贡献大头,在第三季度带来了6.11亿欧元,同比增长5.3%;饮用水和饮料业务收入2.39亿欧元,同比增长7.6%;基础乳制品和植物基产品(下称“EDP”)的收入为8900万欧元,同比增长14.7%,主要由日本等市场贡献。

“让我们首先聚焦中国业务。”今天,达能首席财务官Juergen Esser在业绩会上提及这一大区表现时说,三季度,在华奶粉业务面临着去年同比基数较高的问题,但5.3%的增长依然展示出产品的竞争力。资料显示,去年同期,达能的中国婴儿营养品业务为同比双位数增长。

他说,奶粉品类在中国市场面临着销售量增长压力,但是在爱他美品牌的带领下,达能的市场份额在华持续增长。从渠道看,这些增长由达能可控渠道所带动,而来自非官方渠道所贡献的收入,期内的占比下跌至历史上的最低水平,只有中双位数。

据了解,达能奶粉销售所谓的“非官方渠道”包括了海外代购、亲友代购在内的间接跨境渠道。一年前,该渠道占达能在华奶粉净销售额为20%,7年前则达到70%。

这意味着,达能奶粉持续增强对在华渠道的控制力,收入已经较少依靠代购。此前,依赖后者的外国奶粉品牌在疫情期间纷纷遭遇到重创,不得不调整经营模式。

除了婴幼儿奶粉外,Juergen Esser今天还说,中国市场的儿科和成人营养品在三季度也均取得双位数增长。

小食代留意到,今年以来,在中国市场摸爬滚打的奶粉巨头们表现分化。一方面,和达能类似,雀巢大中华大区的婴儿营养品业务也报喜,三季度实现了双位数增长,其中能恩和启赋的市场份额据称都实现了增长。但是另一方面,飞鹤则交出了净利润下降的中报,其归咎于出生率下降,以及公司对分销渠道的整体库存水平实行更严格的控制。

奶粉销量在全球市场都正面对增长动能不足的问题。高盛分析师在上个月的一份研究报告中预计,全球婴幼儿配方奶粉市场将在5年内保持零增长,原因主要为新生儿出生率下降。因此,在存量的奶粉市场中,营养品公司需要进行产品组合调整,特别是开拓高端产品品类,以占据更多的市场份额。此外,也需要扩大营养品的家族光谱,进入更多细分市场,如发展有机奶粉和羊奶粉、中老年人营养品、特医食品、儿童奶粉和液态配方产品等。

就在上个月,达能正式宣布在中老年营养领域上新,推出两款“敢迈”中老年奶粉。这也是达能首次针对中国市场推出中老年奶粉系列产品。

继续投入

“除了营养品,我想指出的是,脉动在三季度(同比)恢复增长。”他说,在6月至9月期间,虽然饮料业务的运营环境十分具有挑战性,但是脉动逐步改善,市场份额稳定下来。

三季度是传统意义上的饮料销售旺季,虽然今年夏季天气炎热,但是随着部分地区采取措施防控疫情,饮料市场的整体销售节奏也受到不利影响。

小食代注意到,有分析师在会议上提出,希望了解脉动的销售是如何恢复的,有没有对脉动业务进行评估,包括潜在的出售。对此,Juergen Esser说,在一个复杂的运营环境下,达能看到脉动展现出“让人鼓舞”的迹象。在没有实施管控的城市和地区,达能通过测量看到脉动品牌“非常有竞争力”。

“这让我们有信心,脉动正走在可持续创造价值的道路上。”他说,达能将继续进行投入,以确保它的成功。

小食代介绍过,在新CEO盛睿安(Antoine de Saint-Affrique)上任后,达能把脉动列为了需要修补的业务。在他的理念中,达能表现不佳的业务通常有两种,一是盈利能力强但增长未及市场水平,并流失份额。二是增长但盈利能力未达公司要求。

对脉动来说,其属于前者。因此保持这个饮料品牌的盈利能力、不让市场份额流失,成为管理层的重点任务。为此,脉动在今年继续推出新的产品组合、开拓不同的饮用场景,同时进行了区域性的产能整合和优化。

翻查资料,在连续三个季度保持正增长之后,脉动销售收入在2021年第三季度曾经出现低个位数的下降,原因包括疫情局部反弹和限制措施的暂时影响。当时,高层指出,脉动的规划仍稳步执行,即继续吸引年轻消费者,进一步改善分销和货架周转,因此“市场份额仍然坚挺”。

盛睿安在今年3月的投资者活动中,曾经发布了一个名为“Renew Danone”的战略新规划,承诺将积极推动产品组合轮换,包括调整占整体净销售约10%的产品,计划在未来几年剥离结构性下滑的业务。这让人猜测,达能将要如何进一步修补脉动。

不过,出席上述同一活动的达能大中华区及大洋洲地区总裁谢伟博当时强调,脉动已成为中国第一大维生素饮料品牌、第五大非酒精即饮品牌。他说,脉动已经在去年恢复增长,今年已准备好拓展经销商网络,并将投资0糖和气泡饮品类,以吸引新消费者并涉足新场景。

到今年9月,尽管没有同时给出时间表,但是盛睿安对脉动品牌的最新表态更为积极:“这是一个非常有利可图的品牌,我们正在修复它。”这意味着,脉动的盈利能力继续得到全球高层的肯定。他又进一步表示,达能正在构建中国业务的均衡性,确保除了奶粉外,也要有其他业务开展,并处于盈利和增长的状态。

脉动是达能中国、北亚及大洋洲地区的主要饮料业务。财报数据显示,今年前9个月,该大区的饮用水和饮料业务收入为5.84亿欧元(折合人民币约42亿元),同比下降3.5%。

调高预期

看过中国市场后,我们也进一步了解达能的其他业务。

三季度,达能在北美市场录得11.2%的增长,其中10.2%是由定价因素贡献的,该公司也归因于各个品类的增长平衡。这意味着,主要在美国市场销售酸奶、植物蛋白饮料的达能,并没有因为涨价而“吓跑”当地的消费者。

此外,由于雅培今年在美国市场进行了大范围的召回,当地出现了“奶粉荒”,让一些海外奶粉企业得以在美国市场分一杯羹。分析师估算,达能作为主要的受惠者,从中获得3000万欧元的“奶粉钱”。

对此,Juergen Esser说,三季度达能率先向美国市场出口的是奶粉中的特医产品,随后普通的婴幼儿配方奶粉产品也陆续对美赴运,这对财务数字带来贡献。但是他强调,雅培在美国市场的供应正在逐步恢复,美国FDA依然还没有决定以后哪些海外品牌可以永久性留在该国市场,达能将密切注意后续事态发展。

“我们已经在美国奶粉市场获得了存在感,我们希望继续能在那里实施远大的计划。”他说。

在欧洲市场方面,期内达能销售收入增长6%,其中销量组合的贡献为-2%,定价贡献为8%。Juergen Esser说,在爱他美的带动下,专业特殊营养品录得9.5%的高个位数的增长,饮用水和饮料业务也在各个品牌的带动下,实现了9.2%的增长。

对于销量下降,Juergen Esser表示,在欧洲的EDP业务上,由于产品涨价导致了部分零售商有所不满,在德国和比利时的部分商超被渠道商“下架”,对EDP的销量带去了影响。

“在涨价上,我想我们的立场是很清晰的。”Juergen Esser今天说:“如果未来我们还需要(在欧美市场)涨价,我们就会干,即使对销量会带来一点影响。”他表示,通胀问题对市场、零售商和消费者来说都不是什么秘密,达能希望能找到双赢的解决方法,负责任地实施涨价,“但是我没有看到有任何涨价的障碍,如果我们想要实施的话”。

值得注意的是,达能在交出上述三季度成绩单后,也上调了2022年的业绩预期。

根据最新的宣布,达能全年销售收入预测将由此前的增长5-6%调高至7-8%,经常性经营利润率预计在12%以上。Juergen Esser介绍,这一预测已经排除了俄罗斯市场,达能已经宣布计划移交俄罗斯EDP业务的有效控制权,所以已将在俄业务“隔离”。

达能是在本月14日宣布,已启动转移其在俄罗斯EDP业务的有效控制权程序,因为这是“确保本地业务长期连续性的最佳选择”。交易还需要获得监管部门的批准,一旦完成,将导致分拆达能的俄罗斯EDP业务,并可能导致高达10亿欧元的减值。