-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳(原创)

要抱上中国的“毛孩子”一路狂奔,全球第二大宠物食品商雀巢正在真金白银地加大投入。

“我们在亚洲仍然有很多机会,更具体地说是在中国。”雀巢集团首席财务官François-Xavier Roger上周五在出席纽约消费者分析集团年度会议(CAGNY)时透露,从2022年到2025年,雀巢宠物护理业务将在全球投资30亿瑞士法郎(约合人民币221.7亿元),而中国是投资重点之一。

此外,他还晒出了雀巢宠物护理业务的最新“家底”,圈定了未来增长的四大驱动力,并谈到了在中国市场实现增长的方式等。目前,雀巢的宠物护理业务基本在“普瑞纳(Purina)”旗下,覆盖冠能(Pro Plan)和珍致(Fancy Feast)等众多品牌。

下面,小食代就带大家一起来关注下现场消息。

“巨大的机会”

目前,宠物护理是雀巢仅次于咖啡的第二大品类,且正在跑出增长加速度。

“雀巢在2001年收购了Ralston Purina,自此真正成为了该领域的重要玩家。从那时起,在过去的20多年里,我们的宠物护理业务规模已经翻了一番,去年的销售额达到180亿瑞士法郎(约合人民币1330.2亿元)以上,占集团总销售额的19%左右。因此,我们对这项业务的表现极为满意。”Roger在会上表示。

小食代根据会议上播放的资料获悉,去年雀巢大中华大区宠物食品收入约占全球的1%,也就是1.8亿瑞士法郎,折合人民币约13亿元。

他指出,在过去几年中,雀巢宠物护理业务的增长持续提速。“从2002年到2016 年,我们的有机销售额增速为中个位数,而从2017年开始,我们将增速提升到了高个位数的水平。更具体地来看,实际上我们最近连续三年都实现了两位数的增长。”

据悉,在中国市场,雀巢普瑞纳宠物护理业务在过去几年中也继续取得了两位数的增长。

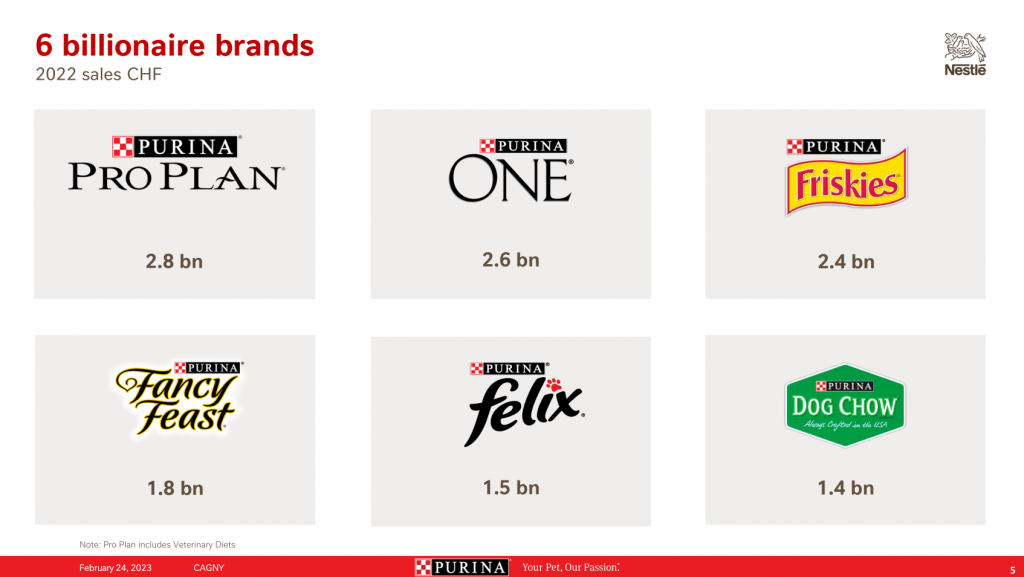

更为重要的是,这项业务还拥有着高水平的盈利能力。Roger表示,宠物护理业务去年的盈利率超过20%,贡献了雀巢集团总利润的近1/4。其中,干狗粮、干猫粮和湿猫粮这三大项占其宠物护理销售额的80%以上。

很显然,雀巢并不满足于此。

Roger在会上指出,从赛道规模来看,全球宠物护理是一个很大的品类,销售额高达1000亿瑞士法郎。这个庞大的市场相对分散,有着很多小玩家参与其中,而排在最前面的两大头部玩家是:玛氏和雀巢普瑞纳。“在该类别中,我们在全球排名第二。”

“从地理区域来看,我们在北美的实力要强得多,这是我们的业务诞生和起家的地方。我们在拉丁美洲和欧洲也同样拥有非常强大的市场地位,我们过去20年中在那里进行了大量投资,主要通过有机增长的方式实现发展。”他说,雀巢正准备将其在欧洲和拉丁美洲成功模式复制到更多新兴市场。

“我们在亚洲仍然有很多机会,更具体地说是在中国,”Roger表示,“很显然,对我们来说,巨大的机会来自亚洲,来自中国。我们正在那里进行投资,并且目前已经在当地建设了工厂。未来,我们对于在这一地区的发展雄心勃勃,并将重点投资于此。”

小食代曾介绍,自2020年以来,雀巢已投资8亿元对天津宠物食品工厂增资扩产,预计2023年中,普瑞纳将在中国具备猫粮、犬粮、干粮、湿粮全部产品形态的生产能力,覆盖所有主流品类。此外,天津工厂也是雀巢全球唯四可以生产本土化处方粮的基地。

事实上,扩大产能将是雀巢宠物护理业务未来数年在全球多个市场的投资重点。

“(由于产能不足,)我们现在难以满足市场需求,这就是我们增加资本支出的原因。从2022年到2025年,我们将在全球投资30亿瑞士法郎,包括在泰国、中国、巴西和美国,都有大笔投资。”Roger表示。

小食代留意到,这也在会上引起了是否存在产能风险的讨论。“我不能对我们的一些竞争对手发表评论,但就我们自身而言,我们根本不担心会出现产能过剩,因为市场需求就在那里,我们供不应求到甚至去年不得不限制营销支出的地步。因此,我们对于在产能上的扩容充满信心。”Roger说道。

考虑收购

在圈定投资重点的同时,雀巢宠物护理业务在华实现加速增长的路径也引起了关注。

小食代留意到,Roger在随后的问答环节被问到:“中国宠物护理市场在蓬勃发展,但雀巢目前在中国的业务规模还很小,您会通过有机增长的方式来获取份额,还是会考虑进行收购?”

“中国对我们来说确实是一个机会,顺便说一下,不止中国,整个亚洲都是。您可以在我所展示的图表上看到,我们在那里的市场地位仍然相对较低。但这一市场尚处于相对早期的发展阶段,所以不用太担心。”Roger回应道。

他表示,目前,雀巢正在以有机的方式实现显著增长,并切实地获得了市场份额。“这是个好消息。理想情况下,我们更愿意通过有机增长的方式在亚洲和中国实现扩张,正如我们在欧洲和拉丁美洲所做的那样。我们花了20年时间才在欧洲和拉丁美洲取得如今的成绩,这主要是通过有机增长做到的。我们更愿意在中国和亚洲复制同一路径。”

不过,他又表示,“话虽如此,我们也一直会从外部增长的角度来寻求机会点。如果我们找到合适的机会,有着合适的价格,且我们有信心从中获得可观的回报的话,我们肯定也会考虑(收购)的。”

“只不过我们仍更倾向于并优先考虑有机增长,即便这需要花费更长的时间。目前,我们在中国和亚洲已经拥有了工厂,同时我们也在大力投资。我们拥有一个强大的平台,能够像现在这样继续推动有机增长。”他强调说。

小食代介绍过,雀巢集团最近一次“出手”,是在去年12月宣布战略投资总部位于深圳的新瑞鹏宠物医疗集团(下称“新瑞鹏”),协同深耕中国宠物市场。今年1月,新瑞鹏正式递交IPO招股书,寻求纳斯达克上市。

四大驱动力

“展望未来,我们在宠物护理方面的增长达到天花板了吗?当然没有。如果你看下 Euromonitor的数据,未来几年全球(该品类)的有机增长是6-8%。因此,未来预计仍然有很多增长,而且可能会超越这一数字。”Roger在会上说。

雀巢对于该业务未来的有机增长前景仍然“非常乐观”,这主要是基于四大增长驱动力。

Roger指出,第一是宠物数量正在以每年2%到3%的速度持续增长。第二是卡路里转换率(注:宠物所摄入的能量中,由加工宠物食物商品提供的能量所占的比重)。“从这张图中可以看出,发达市场的潜力不是很大,因为卡路里转换率已经很高了,但新兴市场基本上是发达国家一半左右的水平,而且正在快速增长。”

“过去10 年,新兴市场的卡路里转换率增加了7%,而每增长1%,就意味着10亿美元的市场增量。我们显然期望能够抢占其中的很大一部分,所以(这一市场机会对我们来说)非常有吸引力。”他说。

在这里,中国市场再度被“点名”。“尤其是中国市场,我们对中国特别感兴趣,随着越来越多的年轻人在家里养小狗或小猫,我们在那里看到了更多机会,他们在数字化上很老练,这也非常有助于我们的业务扩张。”Roger表示。

第三个增长驱动力是电商。“电商近年来一直在蓬勃发展,过去五年的复合年增长率达到了31%,我们在这方面确实投入了很多,也取得了很大的成功。今天,电商已经占到我们(宠物业务)全球总销售额的20%,我们希望继续投资于此,并变得更活跃。”他说。

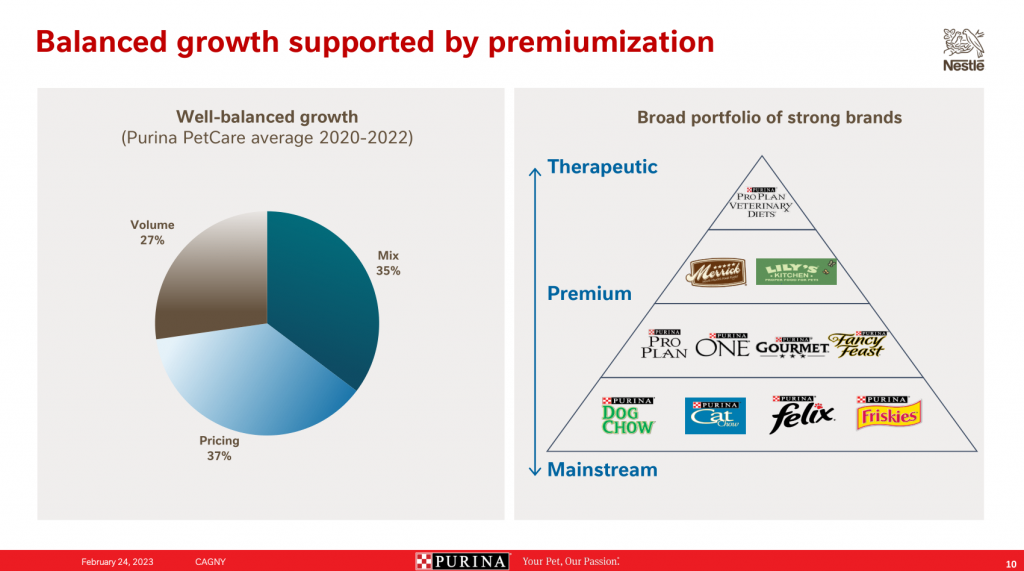

“最后,可能也是最有趣的一点,是高端化。”Roger表示,“高端产品的平均增长速度比其他类别快2.3倍。我们在这方面处于非常有利的地位,我们也做了很多投资。如今,我们60%的产品组合按价值属性都属于高端市场,这一数字在10年前是30%。”