-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代

维他奶的内地业务恢复增长了。

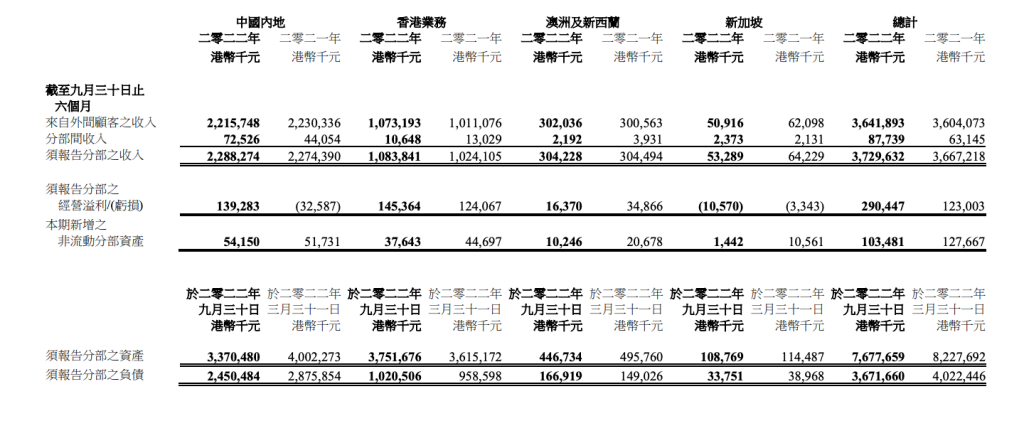

今天,这家植物基饮料生产商交出中期成绩单(即2022年4月至9月),显示中国内地业务的亏损被扭转。

“由于加快扩展规模,严紧控制营运成本,经营溢利录得强劲增长。”维他奶在中期报告中指出,内地业务的经营溢利为1.39亿港元,而一年前亏损则达到3300万港元。以人民币计算,内地业务在过去两个季度的收入增长4%至19.16亿元(以港元计算,则同比下降1%),尽管疫情影响着它的第二季度表现。

这堆数字背后,维他奶今天梳理了原因:自己进一步强化内地业务的组织架构及高级管理层的领导能力,为实行逐步加快公司在执行(同店销售增长)、扩展及创新的三个增长领域上的策略提供动力。但该公司没有进一步给出强化组织架构等的详情。

不过,它对创新的介绍“戏份”是比较足的。

维他奶及维他产品的收入均录得增长,而大部分省份及销售渠道也同样录得增长。”该公司在中期报告中形容,自己一直在豆奶品类维持“无可争议的领导地位”,并且位列植物奶市场的三大品牌之一。

在新品方面,维他奶今天表示,去年推出的VITAOAT燕麦奶销量持续增长,核心高端柠檬茶产品系列继续带领维他产品的增长,而新推出的水果茶及气泡茶也“深受消费者欢迎”。

事实上,小食代留意到,除了在收入增长带动下的盈利增长外,维他奶也有其他的一次性收入。例如,于中期期间,一项有关2020年于内地的投资而获得政府的一笔732.7万港元补助,疫情有关的补助也有300万港元。

值得注意的是,此前业务和品牌历经“摔打”的维他奶,今天再次重申内地市场的重要性。“中国内地业务仍然是我们最大的业务市场,同时也是我们扩大业务规模的主要推动力。”该公司在中报中表示,对内地业务持续增长的收入及盈利感到鼓舞。

承接前述内地市场的三个增长领域,维他奶最后在中期报告中表示,目前在内地市场的首要任务是透过优化同店的销售执行工作、全国性扩展以及建立品牌价值的创新,维持内地业务的盈利增长及人均消费。

至于下半财年(2022年10月至2023年3月)的内地业务,维他奶今天指出,将继续推出广告和推广活动,以及在各增长领域上执行集团的策略,也会寻找不同方法节省营运开支及控制不断上升的原材料及能源成本,同时调整定价以维持盈利能力。维他奶未同时披露调价可能实施的具体时间、涉及的产品和范围。

小食代留意到,历经了最近几个季度业绩起落的“抓马”,维他奶高管早前给出了自己在内地操盘的经验。

维他奶行政总裁陆博涛(Roberto Guidetti)在今年6月接受福布斯专访时曾经表示,从最初从华南开始,维他奶在品类逐步高端化的有利背景下,通过调整产品组合和深耕渠道的模式,扩展到华中和华东,然后扩展到全国市场。

陆博涛表示,自己相信本地化管理。他又认为,特别是鉴于内地市场的复杂性,企业需要一支非常称职且精通数字化技术的本地团队;在内地只应用别处产生的商业模式成功的可能性越来越小,要专为其而设计,因为该市场具有复杂性和独特性。

有意思的是,今天陆博涛和一众集团高层在中期业绩会上,人均手捧该公司在香港地区推出的高端化新品“维他奶新鲜植物奶+”。据悉,该系列在9月上市,有“鲜燕麦奶”和“鲜杏仁奶”两种口味,标榜“高钙、低糖、0胆固醇”。

回到今天的中报,从集团层面看截至9月底止,维他奶的中期盈利约1.42亿港元,同比增长3.3倍。如果不计算疫情相关的政府补贴,经调整盈利约增加1.9倍。

期内,集团收入36.42亿港元,同比增长1%,按固定汇率基准计算增长4%;毛利率同比持平于48%,主要由于销量增加以及用于客户营业推广的费用支出下降,但部分增长被销售组合和原材料成本上升所抵销。

维他奶执行主席罗友礼今天在业绩会上表示,尽管对于集团在达致目标增长及盈利方面取得的重大进展而感到鼓舞,但也明白要达致长期增长轨迹,仍需继续努力。

今天,维他奶收盘报14.28港元,下跌0.28%,总市值为152.91亿港元。