-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:小食代(原创)

中国零售连锁行业的“排位赛”,又大变样了。

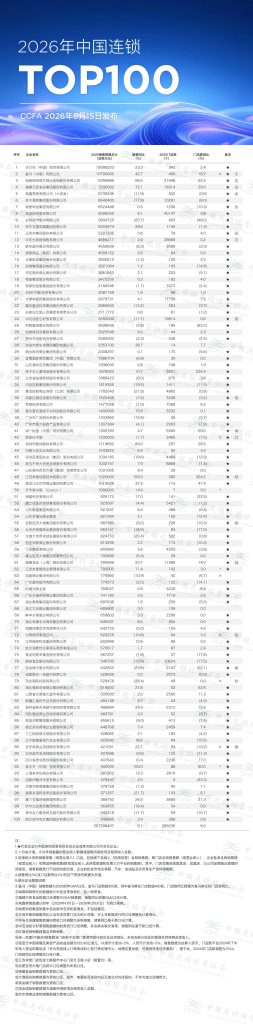

日前,中国连锁经营协会(CCFA)发布了“2026年中国连锁Top100”(完整榜单见文末)。在开店上一路狂奔的沃尔玛中国,继续凭借高达1958.6亿的2025年销售额,在中国的零售市场上“封王”。

值得注意的是,新跻身今年榜单的企业数众多,显示零售行业“洗牌”速度在加速:在2026年中国连锁Top100榜单上,新增壹玖壹玖、漱玉平民、吉麦隆、雅斯、汇嘉时代、京东得瑞、步步高、奥乐齐、来伊份、见福、中央红11家企业。此外,万辰集团(量贩零食好想来母企)和京东五星电器新进入前10名。

如果粗略通过上述榜单的销售规模来看,旗下经营着沃尔玛超市和山姆会员店的沃尔玛中国体量约等于2个盒马、2个鸣鸣很忙、3个万辰、8个胖东来、20个开市客中国、49个奥乐齐中国。

需要指出的是,根据今年中国连锁经营协会给出的注释,盒马和万辰集团的销售规模数据为GMV(商品交易总额)口径,另外奥乐齐为估计值。

下面,我们一起来关注。

沃尔玛中国接近2000亿

根据榜单显示,沃尔玛中国2025年实现销售额1958.6亿元,排名第一。去年,沃尔玛中国的门店数扭转了同比减少的趋势,达到了342家(一年前为334家),销售规模也水涨船高,同比增长23.3%,增加了3.7个百分点。

沃尔玛“榜一大哥”的地位如此稳固,既和山姆在中国不断攻城略地直接相关,但也离不开沃尔玛门店持续调改。

小食代曾介绍,根据沃尔玛2026财年(截至2026年1月31日的过去12个月)报告,沃尔玛在华业务表现出色,其整体净销售额、电商净销售额在四个季度均录得双位数增长。随着山姆广州荔湾店在去年12月22日正式开业,山姆中国2025年全年新增10家门店,以总店数63家收官。

在2026财年业绩会上,沃尔玛首席财务官John David Rainey表示,“第四季度山姆会员店业务取得了优异成绩,且增长势头强劲,这其中就包括中国山姆会员店,中国市场山姆会费收入增长超过35%。”

同时,沃尔玛中国持续“调改”自己。

去年11月,沃尔玛中国旗下自有品牌沃集鲜(Marketside)完成了里程碑式的焕新,不仅发布了全新品牌理念“简单为鲜”,更有近千款新品或升级商品亮相,涵盖生鲜、食品、饮料等多个品类。焕新升级后的“沃集鲜”凭借“简单配料+质价比”获得了消费者积极的反馈。2025年,沃尔玛改造了将近100家店,剩余的店在今年会应改尽改。

进入2027财年第一季度,沃尔玛在华增长势头依然强劲。在第一财季,沃尔玛中国净销售额为80亿美元(约合人民币544亿元),同比增长22.3%。据称,增长主要得益于电商业务的强劲表现,该业务增幅达到31%;数字化业务占比上升至50%,较上年提升335个基点。

截至2026年4月30日,沃尔玛在中国分别经营着278家沃尔玛超市和63家山姆会员商店,门店总数达到341家。

“在中国市场,一季度我们的电商业务实现了超过30%的增长,这主要得益于我们利用云仓网络,成功做到了分钟级的极速配送。”沃尔玛首席财务官John David Rainey在会上指出。

基于山姆的火爆,会员店业态也在加速拓店。小食代曾从业内获悉,山姆计划2025年后,每年平均新开8-10家门店,比近年的每年开约6家新店速度再有明显提升。

前10的“大洗牌“

在2026年中国连锁的头部玩家中,前10“座次”发生了大洗牌。

根据榜单,除沃尔玛中国之外,排名前10的依次还有盒马、鸣鸣很忙、万辰、高鑫零售、苏宁易购、物美、美宜佳、永辉、京东五星电器;对比前一年的榜单,当时除沃尔玛中国外,排名前10是居然智家新零售、苏宁易购、高鑫零售、盒马、永辉超市、物美、王府井、美宜佳以及鸣鸣很忙。

显然,在最新排行中已经跃升到第二名的盒马实现了“大跃进”。在去年、前年发布的榜单中,盒马都是第五名。最新榜单数据显示,2025年,盒马的销售规模为1070亿元,同比增长42.7%,门店数量达到970家(其中盒马鲜生门店超490家,超盒算NB门店近480家),同比增长86.5%。

上述数据也和5月20日阿里最新发布的年报相对应。根据该年报,2026财年盒马整体GMV超过人民币1070亿元,连续第二年实现全年经调整EBITA(息税摊销前利润)为正。截至财年年末,盒马鲜生业态运营超过490家门店,线上交易GMV(商品交易总额)贡献超过60%。

以商品力为抓手夯实基本盘,重新回归商业本质的盒马,在去年8月举行了十周年开放日。当时,CEO严筱磊表示,在过去一个财年里,盒马不仅实现每月盈利,且实现全年盈利,GMV超750亿元。背后,是盒马转向聚焦盒马鲜生和社区折扣店两种主力业态,将更多精力投入到打磨商品力、打造商品差异化以及加强市场和消费者洞察方面的战略调整。

值得一提的是,盒马旗下平价社区超市品牌“超盒算NB”全国化扩张加速。去年全年,超盒算NB新开超200家门店。据规划,2026年超盒算NB将计划新增近100家门店、总数冲刺500家,覆盖城市超50个。

最新跻身前10名的万辰,加上首次跃升至前三的鸣鸣很忙,再次凸显消费者越发重视性价比的当下,量贩零食行业迎来了巨大增长机遇。

榜单数据显示,2025年,鸣鸣很忙的销售规模达到935.69亿元,同比增长68.5%,这背后是门店数从一年前的14394家大幅增加至21948家,增速为52.5%,是2025年门店数同比增长最快的排名前10的零售企业。

“我们从一家社区小店开始,到全国2万多家门店,已成为老百姓的生活标配。我们初心未改,就是想让消费者能够‘买得到、买得起’好零食,感受到‘几十块钱就可以买一大袋’的快乐。”鸣鸣很忙创始人、董事长兼CEO晏周在今年1月该公司正式登陆港交所时说。

有意思的是,晏周否认“把超市干死了”。他在上市前的一次专访中说:“这是误解,我只有20%的东西(主要是标品)跟它一致,我怎么去抢他们的生意?我们不是传统意义上的零售,我也不想做零售,零售卷价格、卷效率,必然卷得头破血流。我们不是一个价格敏感型的生意。”

进入2026年,鸣鸣很忙也频频传来新动作。其中,今年3月有消息称鸣鸣很忙已入场新鲜零食赛道,在武汉低调“测试”其新鲜零食品牌项目“有.推荐”(注:其称该品牌与上市公司无关);此外,全球规模最大的沉浸式零食体验空间“零食王国”于4月17日在长沙芙蓉广场正式开业。

鸣鸣很忙表示,未来将继续立足中国超大规模的消费市场,紧扣“消费者需求”这一主线,在门店网络、供应链能力、产品结构及食品安全体系持续投入,提升服务与营运能力。

在今年榜单上排行仅次于鸣鸣很忙的万辰,销售规模为733亿元,销售额同比增长72.1%,这也是榜单前10企业中增长最快的。其2025年门店数达18314家,同比增长29%。

翻查万辰集团发布2025年业绩,期内量贩零食业务实现营业收入508.57亿元,同比增长59.98%;全年量贩零食业务加回计提的股份支付费用后的净利润为25.33亿元,净利率为4.98%;共新增门店4720家,减少门店602家,期末门店数量为18314家;注册会员总数已接近1.9亿,年交易会员数量突破1.4亿。

未来,该公司将积极向中小城市下沉,并持续开拓海外市场,同时将深化与商超连锁、餐饮及线上平台的合作。

调整中的良品铺子、绝味

相比起量贩零食,另外两家上榜的零售连锁明星企业调整仍在持续。

上一年排名第59的良品铺子,在最新榜单上进一步下滑到77位,销售规模、门店数均出现超过20%的下降。根据榜单数据,2025年,良品铺子的销售额为54.29亿元,同比下滑23.6%,门店数量为2107家,同比下滑22.1%。

另据财报显示,2025年,良品铺子归母净利润为-1.48亿元,同比下降220.26%。对此业绩,公司表示,2025年通过主动的业务收缩与聚焦,换来了更健康的渠道结构、更具竞争力的产品矩阵以及更高效的供应链体系。

“卤味三巨头”之一的绝味食品也在应对挑战。根据榜单数据,2025年,绝味食品的销售规模为54.67亿元,同比下滑12.6%,门店数量为10624家,同比下滑17.5%。

另据财报显示,2025年,绝味食品归母净利润为-1.91亿元,同比减少184.11%,这也是绝味食品上市九年来首亏。公司在年报中直言,2025年面对宏观消费环境承压与行业竞争加剧的双重挑战,仍处于调整期。

进入2026年一季度,绝味食品压力并未明显缓解,期内营业收入为12.65亿元,同比下降15.71%;归母净利润7135.65万元,同比下降40.53%。

胖东来、开市客、麦德龙和奥乐齐

本月初,于东来在社交平台发文称,在企业运营层面,很多朋友拿胖东来的商品能力和经营能力与山姆相比。于东来称,胖东来在这些方面还差很远很远,胖东来一直在学习的路上,但方向是一致的,都是努力为社会创造更健康更美好的商品。

不过,从排名差距看,两者其实正在缩小。目前,这家本土零售企业的销售规模跃升到了第28。一年前,胖东来首次参与该榜单排名,位列第31。

尽管胖东来并未在全国布局,仅有十来家门店,但十分“出圈”的成功经验和出色运营使其成为了全国各地多家零售巨头的“学习对象”。其中,胖东来通过帮扶计划,直接“爆改”多家永辉超市。

根据今年的榜单显示,胖东来的门店只增加了一家,达到14家,销售规模同比增长38.7%,虽然比上一次增长58.5%放缓,但是其销售规模轻松突破200亿元,达到235.31亿元,超过了于东来希望“尽量控制”的范围。

相比起来,“爆改”中的永辉超市2025年处于深度调整。根据榜单,其排名第9,销售规模580.47亿元,同比下降两成,门店数骤降48%至403家。翻阅财报,去年永辉超市净亏损25.52亿元,一年关闭381家店。

对于收入波动原因,永辉超市表示主要是由于零售行业激烈竞争,公司主动进行大幅度门店优化以及战略和经营模式转型。调改的同时,公司关闭381家尾部门店使得公司2025年整体收入有所下滑。

今年早些时候,因为一则“开市客(中国)辟谣投资15亿美元在北京设立中国总部”的新闻而备受关注的开市客(Costco),2025年情况如何?

根据榜单,参加排名的主体是“开市客中国”,在2025年以100亿元的销售规模排名第50,这也是该公司在华首次突破百亿,同比增长14.9%。值得注意的是,这一销售规模依然由7家门店贡献,单店平均年销售额超过14亿元,比一年前增长了约2亿元。这一数据比胖东来少了2.8亿元,胖东来单店平均年销售额约为16.8亿元。

对于开店节奏,小食代曾介绍,在今年初的一场业绩会上,在被分析师问及中国市场表现时,开市客Costco首席执行官Ron Vachris表示,“我不认为(中国市场)增长是‘停滞’了,这更多是我们设计好的节奏。”

展望开市客中国未来发展,他指出,“我对中国市场的未来持乐观态度,但我们的增长将遵循我们在全球范围内的常规模式。我们在日本、韩国和欧洲的拓展也是以这种开市客特有的方式进行的。所以,我们对中国市场感到满意,它正在稳步增长,未来肯定还有更多的发展空间。 ”

我们再把眼光转向麦德龙。前一阵子,山姆前高管文安德(Andrew Miles)担任麦德龙中国执行主席的消息刷屏,文安德于2012年加入沃尔玛中国,历任山姆会员店首席营运官、总裁及沃尔玛中国副首席执行官等职。

根据榜单,麦德龙未被单独列名,而是计入其母公司“物美科技集团有限公司”,后者排行第7名,销售规模652.45亿元,门店1206家。从公开资料看,目前麦德龙在中国市场约100家门店。虽然麦德龙在全球以B端生意为主,更偏向于批发商的概念,但是这几年麦德龙中国在做更适合C端客户的调整。

最后,我们再看看新上榜的奥乐齐。2025年,奥乐齐中国凭借40亿销售规模(为估计数)进入到了榜单,排名92位,比前一年销售规模增长100%。这背后,奥乐齐门店数达到88家,增长六成。

进入2026年,其完全没有“停下来”的意思。在年初奥乐齐首届中国合作伙伴大会上,奥乐齐中国首席执行官陈佳宣布,奥乐齐计划于2026年内在中国新增超50家门店,加速区域拓展,继续践行硬折扣模式。截至2026年3月,奥乐齐中国门店已超百家,自有品牌占比超90%。

最新的情况是,奥乐齐将于6月19日正式进驻扬州。这也是奥乐齐自2025年进军江苏市场以来,继苏州、无锡、常州、南京、镇江之后的又一关键落子。

总体销售规模下降

最后,再来看下零售行业百强的整体趋势。

中国连锁经营协会指出,连锁Top100企业销售规模为2.07万亿元,比上年连锁Top100下降2.7%;门店总数28.9万个,比上年增加3.2万个门店,增长12.4%。2025年销售规模下降是因为统计口径调整,去除了家居家装企业,销售规模减少千亿元。

销售额和门店数实现双增长的企业有33家,比上年少1家。其中,销售额和门店数均双位数增长的有13家,比上年增加3家,分别是盒马、鸣鸣很忙、万辰、孩子王、酷动数码、江苏卓誉、比优特、锅圈、雅斯、新天地、老邻居、奥乐齐、见福。

“超市企业持续转型改造,优化门店,六成企业单店经营能力提升,整体门店数小幅下降。”中国连锁经营协会指出,“便利店企业总体依然延续销售额、门店数双增长的趋势,但整体销售、门店增幅均比上年有所放缓。”

翻查榜单,美宜佳2025年销售规模超过609亿元,同比增长9.1,门店数为40147家,增长5.8%。罗森约为147亿元,下降1%,门店数增长6.3%至7068家。柒一拾壹约为130亿元,增长4.7%,门店数增长20%至5565家。中国大陆全家约为77亿元,增长0.9%,门店数增长6.4%至3226家。

“专业店企业经营分化,整体门店数比上一年略有增长,整体销售规模小幅增长。”中国连锁经营协会表示,综合零售企业依然面临增长压力,整体销售额、门店数均比上一年有所下降,但六成企业单店经营有所改善。

附:2026年中国连锁TOP100榜单