-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

霸王茶姬的战略调整成效开始显现,尽管距离完全复苏仍有一段距离。

今早,该公司发布的2026年一季报显示,上季整体同店GMV下降16.1%,降幅同比及环比均有收窄,意味着门店销售势头好转。期内,霸王茶姬的总净收入同比增长4.5%,但净利润、单店月均GMV尚未恢复到2025年同期水平。

“2026年,我们把全部精力投入到经营本身,专注于做好用户真正关心的每一件小事。我们相信一家企业能穿越周期,归根结底还是取决于用户发自内心的认可。我们今年目标非常明确,把用户触点的每一个细节做到极致。”霸王茶姬创始人、董事长兼首席执行官张俊杰在今早业绩电话会上说。

小食代还注意到,在张俊杰、霸王茶姬首席财务官黄鸿飞外,尹登峰今天也“亮相”会议,其身份为霸王茶姬全球首席运营官、全球执行总裁兼中国区CEO。

下面,我们来一起看看。

回购计划

我们先看看霸王茶姬的财报。

2026年第一季度,该公司净收入为35.46亿元人民币,同比增长4.5%;营业利润为5.472亿元,同比下滑33.3%;净利润为4.477 亿元,净利润率为12.6%,2025年同期为6.773 亿元,净利润率为20.0%。

剔除股权激励费用后,公司经调整营业利润达6.06亿元,对应营业利润率提升至17.1%,较上一季度的1.0%大幅改善,已连续13个季度实现盈利,经营韧性显著增强。

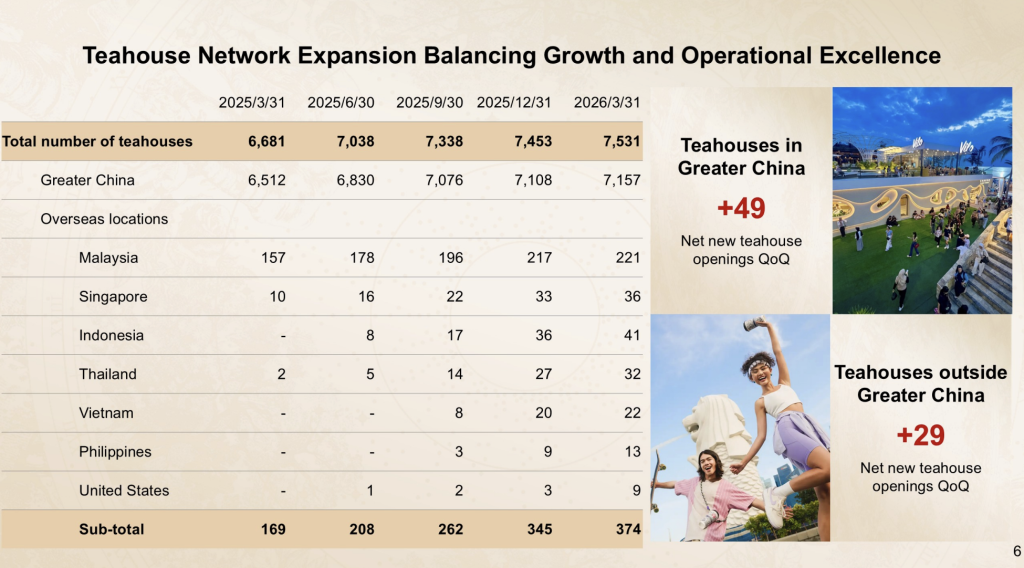

期内,霸王茶姬实现总GMV达79.18亿元,环比增长8.1%。其中,大中华区总GMV为74.914亿元,同比下滑7%;单店月均GMV为35.61万元,环比增长5.5%,同比下降17.5%。

这显示出,尽管霸王茶姬的单店产出水平仍未完全恢复到以往水平,但已经在环比改善。截至3月31日,该公司在大中华区及海外共有7531家门店,环比增加78家。

总结2026年一季度业绩,张俊杰今天在电话会中表示,除了战略重心清晰,公司组织调整也已初见成效,整体效率有明显提升。

张俊杰说:“过去几个季度,我们主动进行了组织优化,可以明确说这些调整带来很多实质性变化,资源配置更精准了,策略执行更高效了,团队围绕主业的凝聚力和战斗力显著增强了很多,这为我们持续实现高质量增长打下了坚实的内在基础。”

他还表示,公司产品和营销优化已成型,执行重心明确,已完成一套清晰、完整可落地的产品规划和营销路线图。公司出发点始终围绕用户需求,而不是外部竞争动向。接下来,霸王茶姬所有工作将围绕产品、服务、环境、体验、价值主张展开,在每一家门店、每一杯茶、每一次互动中落实到位,做到极致。

“当前公司的战略方向非常清晰,团队也开始高效运转了,海外布局有序推进,霸王茶姬正在迈入一个成熟、稳定、可持续的高质量增长阶段,我们对未来的每一步都是充满信心。”张俊杰说。

在发布财报的同时,霸王茶姬还宣布董事会已批准股份回购计划,公司拟根据市场情况、监管要求及其他因素,在未来12个月内回购不超过1.5亿美元的美国存托股份(ADS),持续释放对公司长期发展的坚定信心,彰显经营定力。

拓宽边界

今年第一季度,霸王茶姬大中华区市场的同店GMV指标出现明显改善,带动了集团同店GMV修复。财报显示,上季,霸王茶姬大中华区的同店GMV降幅为16.1%,较去年同期及第四季度分别收窄3个百分点、9.4个百分点。

在复盘改善原因时,霸王茶姬首席财务官黄鸿飞提到了两点。一是阿里千问APP“免费奶茶”活动带来的增量,尽管活动时间短,但高峰时期品牌日均单量达到了300万单。

“这也归功于团队比较厉害,能有效承接流量、快速响应并实现业绩转化。这一方面也得益于我们组织变革后能实现更敏捷的响应,另一方面执行效率与落地机制也有持续改善。”黄鸿飞说。

二是新品拉动,这被高层视为门店业绩复苏更关键的原因。在茶饮连锁上新快的背景下,霸王茶姬去年“极为克制”的创新节奏曾引发讨论,张俊杰早前也承认了这一因素对业绩的冲击。

在今天的业绩电话会议上,尹登峰指出,今年第一季度,该公司共推出了12款新品,并通过茶拿铁、茶特调等新品拓宽了品类边界。

会议上,他又点名了几款亮眼新品。其中,2月上新的大红袍系列首周GMV、杯量贡献占比、首周复购率、直接拉新人次等各项指标均高于历史新品均值。在千问活动中,大红袍系列的“白雾红尘”业绩环比增速突出,成为强劲拉动引擎。“云焦卡美罗”凭借焦糖风味和甜度DIY创造了鲜明记忆点与差异化,展现出成为长线畅销单品的潜力。

此外,新品营销活动为霸王茶姬撬动了门店非高峰时段的流量。尹登峰称,通过“早系列”“晚系列”活动,该公司成功突破了早间与晚间的消费场景。“早系列”活动启动以来,晨间时段杯量占比呈现翻倍增长。同时,公司通过到店买赠活动,持续巩固私域流量。活动期间,小程序渠道订单占比、新客占比均有提升,表明品牌私域运营能力和拉新能力增强。

黄鸿飞补充称,在“早系列”活动期间,霸王茶姬的晨间时段杯量占比达到45%,形成显著的增量贡献。

小食代介绍过,今年3月,霸王茶姬开设“早系列”、“晚系列”专区,分别主攻早晨、傍晚饮茶场景。“早系列”专区产品限时买一送一,“晚系列”产品包括含较少咖啡因的“轻因”系列产品。

除了茶饮,霸王茶姬近期引人关注的创新还有进军冰淇淋。随着意式冰淇淋Gelato走红,该公司推出了新产品线“geelato(茶拉朵)”,定价与其茶饮系列相近,据称是将原叶茶与意式冰激凌工艺结合,在试点门店一上线就获得市场积极反馈。

门店调整

在霸王茶姬的战略转型中,门店模式调整属于一大重点。

一方面,该公司今年起采用了新利润分成模式,从售卖物料靠加价赚钱,转向了基于门店GMV的固定分成模式,收取固定折扣和品牌服务费,同时在供应链端大幅让利。

今天,黄鸿飞在会议上表示,在新模式下,公司与加盟商成为了利益共同体。对加盟商而言,原材料及设备采购成本大幅下降,且集团共担风险,有助于提升门店的盈利能力和抗风险能力。对公司而言,收入与门店业绩深度绑定,让门店销售提升有利于公司收入和毛利率提升,从而达到双赢。对比加盟店,直营店的毛利率更高。

“我们希望通过与加盟商更紧密的合作,持续优化模型,打造长期可持续的盈利模式。”黄鸿飞说。

另一方面,霸王茶姬继续推进加盟店转直营店。据多家媒体此前消息,霸王茶姬针对表现不佳的加盟店推出了公司回收转直营的方案。而上观新闻去年12月报道曾称,霸王茶姬当时在上海的244家加盟店全部转为直营,原因为“战略转型”,但并未提及加盟店的具体表现。

小食代翻查霸王茶姬一季报发现,该公司大中华区的加盟店数量持续减少,期内减少97间;自营店数量持续增加,多了146间。截至2026年3月31日,霸王茶姬大中华区直营店占比接近8%,高于去年第四季度的近6%,以及去年同期的2%。

与此同时,一季度,霸王茶姬直营店的净收入同比增长230.4%至8.021亿元(人民币,下同);运营成本同比增长 216.6%至4.972亿元。公司称,成本增长主要源于大中华区及海外市场新增599家直营店,导致工资、门店租金、水电费及其他门店运营费用上升。