-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:何丹琳

今天下午,新式茶饮中的“顶流”喜茶发布了2020年度报告。

小食代翻阅的数据显示,截至2020年底,喜茶已在海内外61个城市开出695家门店。2020年全年,喜茶新增202家主力店及102家GO店。

在这份“年终总结”中,喜茶还提到了其去年首次推出的门店子品牌“喜小茶”,以及去年首次进军的零售渠道业务,包括瓶装饮料子品牌”喜小瓶”和包装茶叶等。

我们一起来看下。

近700家店

过去一年里,喜茶门店的扩张重点仍然在一二线城市。

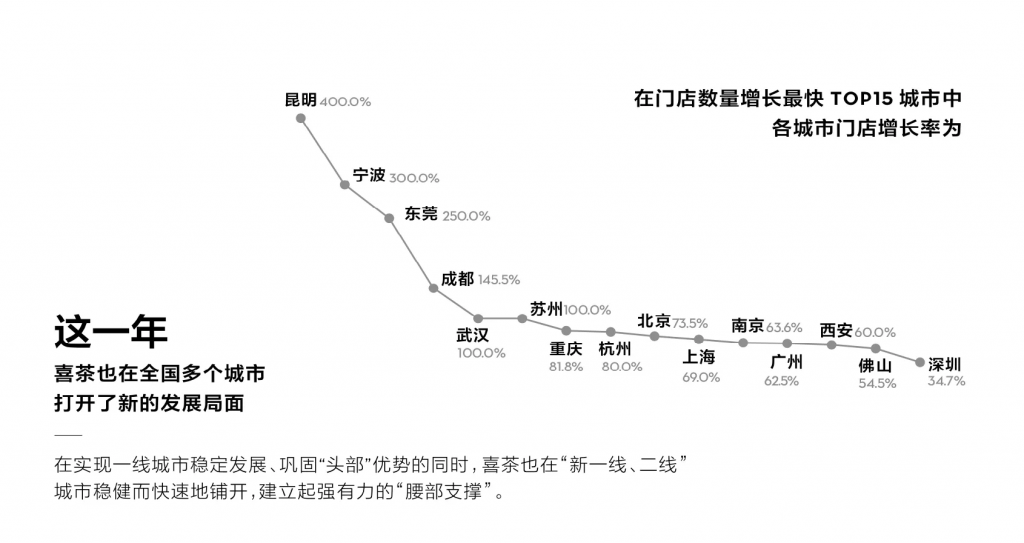

根据今天发布的报告,2020年,喜茶门店数量增长最快的15个城市为上海、深圳、北京、广州、成都、 杭州、东莞、重庆、昆明、武汉、南 京、苏州、西安、宁波、佛山。截至2020年底,喜茶一共拥有695家门店。

“以广东省为大本营,以上海和北京为战略制高点,喜茶占据一线城市的‘头部优势’,并于2020年12月在上海、深圳单城市相继突破百家门店。”喜茶在报告中表示。

以覆盖密度来看,在深圳,每13万人就拥有一家喜茶店;在广州,每24万人拥有一家喜茶店;在上海和北京,则分别是每25万人和每 36万人拥有一家喜茶店。“去年,其全国销量冠军门店为北京朝阳大悦城店。”喜茶说。

据透露,在原有城市加密布局的同时,喜茶也进入了18个新城市,正在新一线城市逐步建立起“腰部”支撑。此外,继2018年在香港和新加坡开出境外门店后,喜茶于2020年新进入了澳门市场,开出首店。

值得注意的是,喜茶新创立的子品牌“喜小茶”也正在加紧扩张。

小食代介绍过,2020年4月,喜茶推出新创立的门店子品牌“喜小茶”,首家门店落地深圳华强北乐淘里。今天发布的报告显示,截至2020年底,喜小茶已于深圳、广州、东莞、中山、佛山、惠州等6个广东城市落成18家门店。

这一品牌的最引人关注之处在于其定位在20元以下的价格带。由于喜小茶的产品价格几乎只是喜茶的一半,这被外界普遍解读为是其向“一点点”、“蜜雪冰城”等价格定位更低的茶饮品牌发起了挑战。

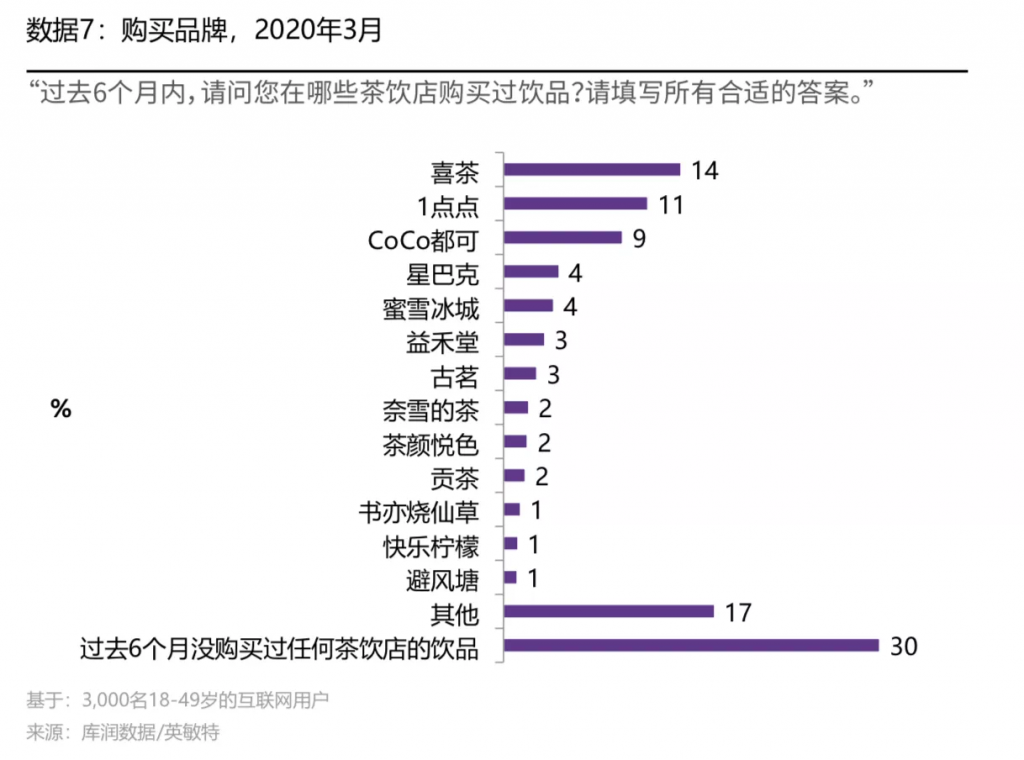

今天,小食代拿到的一份英敏特在2020年8月发布的报告显示,喜茶、1点点和CoCo都可是消费者最常光顾的前3名茶饮店品牌,分别吸引了14% 、11%和9%的被访者。喜茶广受25-29岁的消费者喜爱,而1点点的主要消费者为18-24岁的群体。

“在定位不同年龄段的消费群体方面,这两家品牌的优先级各有差别,这或许是它们的定价机制不同的原因。平均而言,喜茶的茶饮料价格比1点点贵10-15元人民币。”报告分析称。

另外,此前也有业内分析指出,在后疫情时期,一些餐饮品牌“降维”杀入更低价格带的举动背后,一方面是餐饮企业希望通过多元化延伸到更广阔的消费市场,另一方面也是疫情之下餐饮行业积极应对探索出路的表现。

根据喜茶今天披露,2020年,喜小茶卖出超100万杯饮品,年度销量冠军产品为嫩仙草大满贯,销量TOP 3城市依次为深圳、东莞、广州。

线上订单超八成

“如果是全新上市的产品,再加上原有产品打磨迭代后推出的版本,我们去年是有超过300次推新的。”喜茶方面今天向小食代透露。

根据报告,2020年,喜茶平均每1.2周就会推出一个新品。在研发新品的同时,喜茶也持续对经典产品进行优化。在喜茶2020年在售的所有产品中,最受消费者喜爱的爆款产品为多肉葡萄;而最成功的新品则包括生打椰椰奶冻等。

小食代留意到,少糖成了过半消费者的选择。报告显示,约有56.6%的消费者选择更低甜度。“追求健康、少糖成为越来越多消费者的选择。”喜茶表示,“少甜“同比增加了6.1%,“少少甜”同比增加了3%,零卡糖同比增加了2.2%。

有意思的是,据透露,在甜度上,口味偏甜的上海消费者反而更偏好少糖, 这里拥有全国最多的少糖订单;而选择加糖订单最多的城市是深圳。另外,比女性更爱喝甜的是男性——选择“加糖”的男性消费者人数是女性的1.5倍, 选择“少糖”的女性消费者是男性的1.3倍。

从消费时段来看,消费者最喜欢午后来一杯茶饮。“喜茶全天平均点单高峰时段为14:00-16:00,这一时段下单最多的产品为多肉葡萄。”喜茶表示,一周来看,点单高峰时间则为周末。

“在喜茶所有消费者中,约81%的消费者选择线上下单。约24.8%的消费者选择外卖配送,75.2% 的消费者选择到店自取。”喜茶表示,“喜茶 GO”微信小程序中,为他人点单的订单占比近20%。

根据报告,截至2020年底,“喜茶GO”微信小程序会员超3500万,全年新增超1300万会员。数据显示,2020年,消费者使用“喜茶GO”小程序点单的人均等待时长比2018“喜茶GO”小程序刚上线时缩短了近三分之一。

零售渠道业务

从销售额占比来看,中国茶饮店的市场集中度非常高。

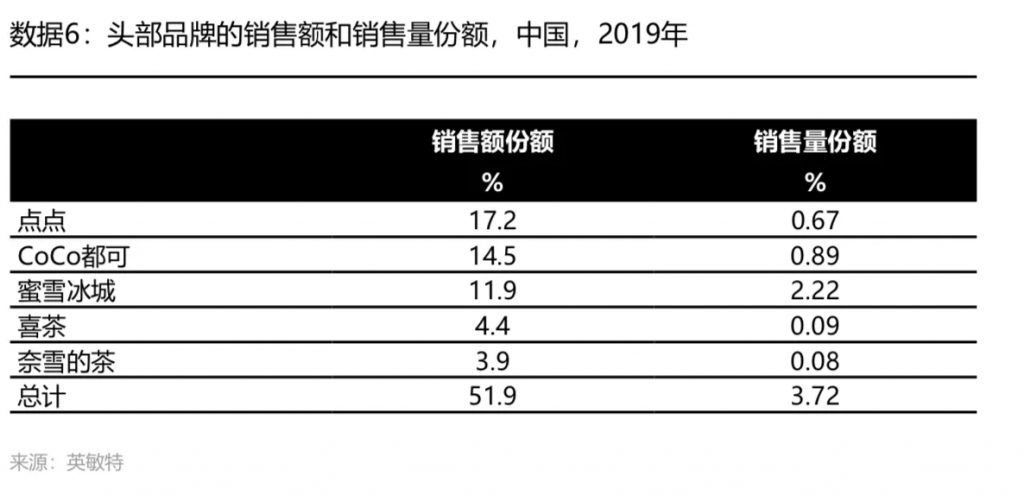

英敏特在2020年8月发布的一份报告显示,2019年,1点点、CoCo都可、蜜雪冰城、喜茶和奈雪的茶——这5家头部品牌的销售额份额超过半壁江山(51.9%)。与此同时,这些品牌的门店数量仅占茶饮店门店总数的4% 。

“这表明,中国的茶饮店市场由少数重量级选手主导,同时在全国各地还有许多其他小型地方商家,其中大部分为独立经营。”英敏特在上述报告中说。

尽管在社交媒体上的风头也许比不上喜茶和奈雪,但以销售额计算,1点点和CoCo都可的市场份额最高,分别为17.2%和14.5%。喜茶和奈雪在则有所落后,仅分别占比4.4%和3.9%。

“(1点点和CoCo都可)这两家品牌强劲的表现主要得益于其在全国市场的广泛覆盖,它们各自拥有约4000家门店。”报告称。

英敏特表示,不同于1点点和CoCo都可大举铺设新门店,喜茶和奈雪不接受任何加盟连锁,而是更专注于产品创新、高端化和线上销售。“鉴于这两家品牌一直在积极进军零售渠道,市场普遍预计它们未来将出现指数级增长。”

小食代介绍过,除了“喜小茶”,喜茶在2020年还推出了另一全新子品牌“喜小瓶”,主打无糖气泡水。这也是喜茶第一次推出包装饮料产品。目前,喜小瓶已经进入了便利店、商超,以及京东、天猫等电商渠道。

但目前这并不是喜茶的唯一的包装零售产品。小食代留意到,2020年3月,喜茶天猫旗舰店上线, 2020年7月喜茶京东自营旗舰店上线。在线上,喜茶不仅出售喜小瓶,还出售茶叶,以及杯子等周边产品。

喜茶在今天发布的报告中表示,2020年,在天猫旗舰店共卖出喜小瓶气泡水约140万瓶, 一周茶礼盒超25万盒,冰棒近8万根以及近4万个吸管杯;在京东自营旗舰店上,喜小瓶气泡水自10月上架以来,共售出超50万瓶,喜茶冰棒售出近10万支。

对于零售业务,同为新式茶饮头部品牌的奈雪则似乎有着更大的野心。奈雪的茶创始人彭心日前告诉小食代,未来奈雪的发展会有两个部分,“一个是我们的线下门店,这是我们提供现制现售类产品给顾客的一个主要载体。另外一个就是我们目前的零售板块。”

她认为,奈雪在零售茶产品上的优势在于品牌力。“顾客对零售类的品牌是有品牌加产品需求的,当顾客对你的品牌有了很高的认同之后,现制零售化是茶饮很好的一个品类的延展。”她透露,在去年疫情期间门店关闭的情况下,奈雪线上的茶礼盒销量“一下子就激增了”,今年也会在茶叶零售上加大力度。