-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

继去年新增超8000家门店后,瑞幸咖啡交出了一份增速惊人的年报,尽管“9.9价格战”为利润率带来困扰。

根据这家咖啡连锁今晚公布的财报,其2023年总净收入为249.03亿元人民币(35.075亿美元) ,同比增长87.3%,规模再创新高。小食代留意到,这是瑞幸全年总净收入首度突破200亿大关,也意味着其仅仅用一年时间就从100亿“跳到”200亿阶梯上,并首次超越了“前辈”星巴克。

“2023年对公司是极具里程碑意义的一年。”瑞幸咖啡董事长兼CEO郭谨一在今晚举办的电话会上称,规模上,瑞幸咖啡门店数量在去年的基础上翻倍,再创新高。业绩上,面对激烈的行业竞争环境,瑞幸咖啡凭借“独特的商业模式、层出不穷的产品创新以及规模优势,收入再创新高。

值得关注的是,在瑞幸近期因为“9.9活动缩水”上热搜后,郭谨一在会上称,未来将会坚持目前的发展策略和定价策略,“在回馈客户的同时不断扩大市场份额”。

不过,小食代注意到,跟前几个季度电话会明显不同,今晚瑞幸管理层口中并未直接提到“9.9元”这个词。另外,值得关注的是,在业绩公布后,截至发稿时瑞幸咖啡股价盘前反而下跌超过7%,或反映出市场对其利润率下滑等趋势的关注。

我们来第一时间关注下。

超1.6万家门店

去年,瑞幸收入快速跃升的主要动力之一为门店扩张。

2023年,瑞幸净新开门店数8034家,总门店数量与2022年末同比增长97.8%,达到16248家门店。这一水平超过了瑞幸此前给出的1.5万家预期。

目前,直营店仍是瑞幸的“主力军”。2023年,瑞幸共有10628家自营门店,5620家联营门店。其中,自营门店收入为178.801亿元人民币,同比增长82.7%;同店销售增长率为21.0%,较2022年的20.6%有所提升。同期,联营门店收入为62.258亿元人民币,同比增长102.8%。

庞大体量也令其在与星巴克的“比拼”中建立起优势。小食代统计发现,星巴克中国2023年营收约为31.613亿美元(注:星巴克财年并非自然年,前述数字为从2023年1月2日至2023年12月31日的四个财季营收加总),截至2023年12月31日的店数为6975家。

从去年数据来看,门店比星巴克超出一倍多的瑞幸,在全年收入上首次超越“前辈”,粗略估算多挣了3.462亿美元(约合人民币24.91亿元)。

郭谨一在今晚会上指,2023年,瑞幸持续巩固中国门店数量最多的连锁咖啡品牌地位。同时,累计交易用户数已达2.3亿,处于行业“绝对领先地位”。“这些成绩的取得,离不开陪伴着瑞幸一路向前的股东、投资人,以及10000名瑞幸伙伴”。

他又称,2023年,瑞幸咖啡推出102项新产品,商品售卖数超过20亿件,现制饮品数超过19亿杯。截止2023年年底,瑞幸咖啡有8个SKU销量破亿。此外,酱香拿铁刷新瑞幸单品记录,全年卖出4583万杯,单品销售额突破9亿元,“未来,我们将坚持产品创新”。

“在门店持续布局和产品不断创新的双重作用下,四季度瑞幸新增交易用户数超过2600万,月均交易用户突破6200万,2023年全年新增交易用户数超9500万,再创历史新高。”郭谨一说。

“价格战”影响

小食代留意到,不同于门店及收入的猛增势头,瑞幸利润率出现进一步下滑,反映出其盈利能力受到“9.9价格战”的侵蚀。随着库迪带头打响“价格战”,瑞幸去年第三季度宣布将9.9元优惠常态化,这场优惠风潮也引来不少咖啡乃至茶饮连锁跟进。

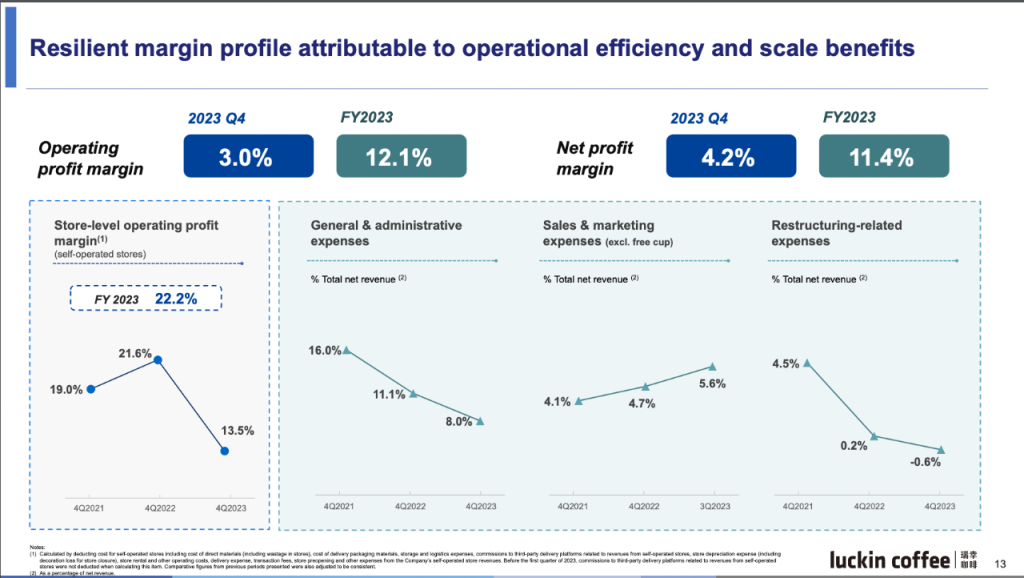

财报显示,在美国会计准则(GAAP)下,瑞幸2023年营业利润为30.256亿元人民币,营业利润率为12.1%,高于2022年的8.7%。尽管如此,若从2023年第四季度来看,瑞幸当季营业利润为2.127亿元人民币,营业利润率为3.0%,低于2022年同期的8.5%,也远低于2023年第二、三季度的18.9%、13.4%。

在会上回应利润率大幅下降的问题时,郭谨一表示,基于公司持续回馈客户和拓展市场的战略决策,受到季节性因素影响,产品组合结构调整,四季度的利润有所回落,“这既是行业的客观规律,也完全符合公司的战略预期,我们对本季的业绩成果总体满意”。

他又指,中国咖啡行业正处在高速增长的战略机遇期,行业竞争也日益激烈,发展格局远未完全成型。基于以上判断,瑞幸会密切关注市场变化,持续聚焦客户价值,希望通过为消费者提供高品质的产品,并采取更科学、更友好的定价策略,降低用户的决策成本,进一步扩大用户基数,持续提升消费频次,将会坚持目前的发展策略和定价策略。

今年策略

在多项数据破纪录后,瑞幸打算延续快速拓店以扩大规模的路线。

小食代留意到,在会上被问及今年门店扩张策略时,郭谨一先是表示,目前,中国咖啡市场仍然处于初步发展阶段。随着中国城镇化率的持续稳定提升,现制咖啡的消费人群规模庞大且稳定增长。在咖啡厂商教育的作用下,消费者的咖啡饮用习惯将会被进一步培养。

他接着指出,中国消费者的咖啡消费习惯培养确实存在周期性特点,但是在瑞幸独特优势推动下,特别是能力、品牌价值体验、门店网络覆盖等方面的优势持续推动下,中国咖啡市场呈现加速发展趋势。

“虽然从门店数量来看,瑞幸咖啡已是中国咖啡赛道的第一品牌,但无论从行业发展的阶段、消费习惯的培育来看,咖啡赛道依然还是有很大的拓展空间。”郭谨一称,2024年,瑞幸将在持续关注门店利润表现的同时,持续高速拓展门店,积极应对市场竞争。

谈及具体的开店策略,郭谨一透露,瑞幸会在持续关注客户需求和门店质量的同时,继续加密高线城市门店数量,并通过联营模式加速拓展下沉市场,进一步扩大市场份额。2024年,瑞幸咖啡门店数预计将突破2万家。

在扩张门店过程中,瑞幸也把目光放到了海外市场。郭谨一提到,去年第四季度,该公司新加坡门店已达30家,在三季度基础上新增12家。“未来,我们也将持续加密新加坡市场,不断优化门店模型,同时关注东南亚等海外市场”。

小食代留意到,对于瑞幸的这份最新成绩单,市场消息今天将其和星巴克比较。

市场消息指出,去年,瑞幸成为中国占主导地位的咖啡店,年销售额首次超过了星巴克。瑞幸的总销售额达到34.5 亿美元,超过星巴克在中国的31.6亿美元,这也让其成为亚洲最大的咖啡连锁。

市场消息认为,瑞幸的迅速崛起是因为对价格敏感的中国消费者越来越多地选择低价产品。瑞幸的扩张只是中国咖啡店爆炸式增长的一部分,库迪等本土企业也在短时间内开设了数千家门店。