-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

今年的中国啤酒“涨价潮”似乎真的要来了。继百威亚太多个品牌涨价后,中国销量最大啤酒商华润雪花也释放出这一信号。

在今天举行的华润啤酒2021中期业绩会上,小食代了解到,因预期下半年成本压力变大,该公司已计划对部分产品调价。此外,针对备受关注的高端化进展,华润啤酒首席执行官侯孝海也透露了最新市占率、拟打造多个高端大单品等“干货”。

下面,请看小食代发回的现场消息。

部分重大产品将调价

由于包装物等成本价格大幅上扬,业内对啤酒涨价潮要来袭早有预期。

在会上,侯孝海表示,上半年成本增长主要来自包装材料和部分原材料,特别是包装材料成本涨幅较大。但通过高端化提升均价等多种方式,华润啤酒上半年基本能不受原材料成本的影响。

但进入下半年,成本“压力山大”的势头越发明显了。招银国际于上月发布的华润啤酒研报曾指出,华润啤酒预计下半年原材料价格将进一步上涨,公司不排除下半年或年底在全国范围上调价格。

今天会上,侯孝海也证实了调价一事,但其未透露具体涉及哪些产品及调价幅度。“雪花啤酒已经着手计划在未来的三个月之内对全国性的价格进行重新梳理,对部分重大的产品会进行价格调整。调整目的是完全消化掉今年的原材料成本和包装物成本的上涨。”他说。

该公司还在财报中称,为应对价格上涨的压力,其持续紧密跟踪国内外原材料与包装物料市场动态,采取择机合理储备及推行错峰采购等措施。

事实上,华润雪花并非唯一一家为消化成本而调价的啤酒企业。

小食代留意到,有消息称青岛啤酒就有产品在近日涨价。据国盛证券研报,8月16日山东区域青岛纯生终端供货价上调4元/箱,提价幅度约5%,预计后续出厂价跟随上调。此外,中金公司也在6月发布的青岛啤酒研报提到,预计该公司将通过部分区域部分产品提价等方式缓解成本压力。

更早前的5月,百威亚太高层也对外证实了多个品牌涨价的消息,包括百威,以及全国范围内的核心和实惠品牌。该公司自4月起已因应当地的通胀水平而加价,但不同品牌的具体涨幅不同。

高端化“超预期”

继去年提出要做高端“第一”后,在这一目标上紧锣密鼓推进的华润啤酒也取得了更大成果。

在高端化策略下,华润啤酒目前已构建起“4+4”品牌组合,包括四个中国品牌勇闯天涯superX、雪花马尔斯绿、匠心营造、脸谱系列,及四个国际品牌喜力、苏尔、红爵、虎牌。

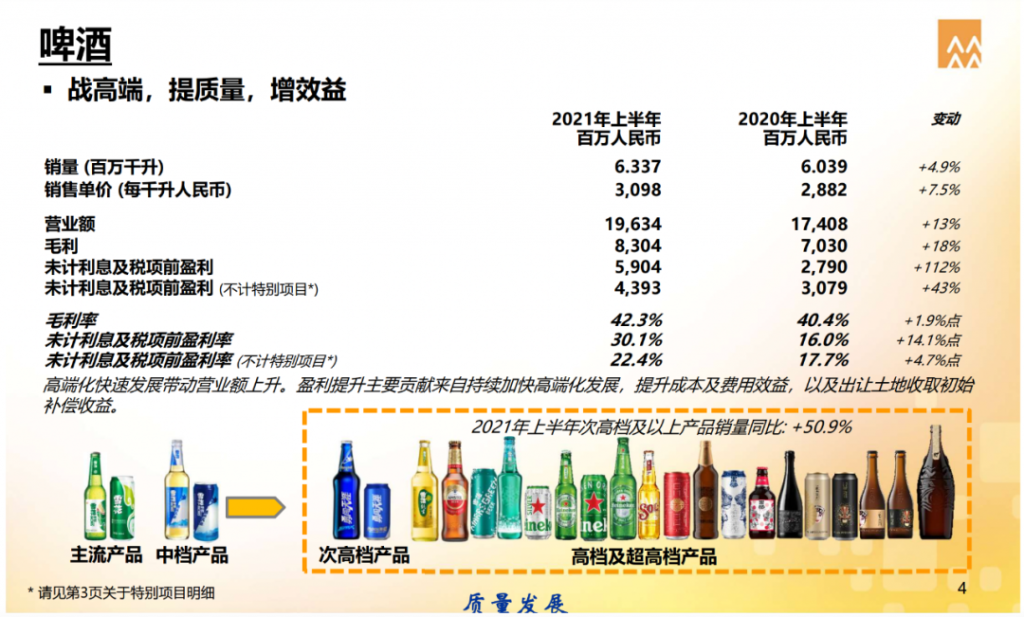

财报显示,今年上半年,华润啤酒次高档及以上啤酒销量达100万千升,按年增长50.9%,产品结构显著提升。“其中,高档品牌‘喜力’和‘雪花马尔斯绿啤酒’增幅均以中双位数增长,而次高档品牌‘勇闯天涯superX’销量增幅更以倍增”。

“我们次高端以上的高端(产品),在中国高端啤酒市场占有率达到22%~25%左右,这个增长速度超乎我们预期。”侯孝海在会上透露。

随着中国啤酒行业进入存量竞争时代,通过高端化提升利润成为了一众啤酒商的发力重点,而侯孝海认为,大单品策略将成为助力华润啤酒致胜的关键之一,该公司也将努力打造出多个百万吨销量的高端大单品。

“首先,我们希望雪花纯生能成为第一个高端大单品,三年内勇闯天涯superX能通过迅速增长发展为百万吨大单品。我们也希望,喜力能不能通过五年以上的时间达成百万吨大单品。”侯孝海说。

据其透露,为布局未来的高端销量增长,华润啤酒也正推进喜力扩产。

“我们正在加快建设喜力新产能,这个工厂预计大概今年底到明年初能建设完成。同时,喜力也在考虑未来五年的产能规划,我们会选择另外一个地方来规划一座更大型的工厂。”侯孝海说。

此外在侯孝海看来,尽管中国高端啤酒的先行者是国际品牌,但未来这一市场将由中国品牌主导。

“我们认为,在五年后的整个中国高端啤酒行业中,主打中国本土、中国特色、中国形象的中国品牌占比不太可能低于70%。但因为过去是由国际品牌率先做的高端化,它的销量巨大,如果考虑上这个因素,那我觉得五年之内中国品牌和国际品牌大概是六四分。”他说。

卖地助推盈利大涨

在今年上半年,华润啤酒已经从疫情冲击中“满血回归”了。

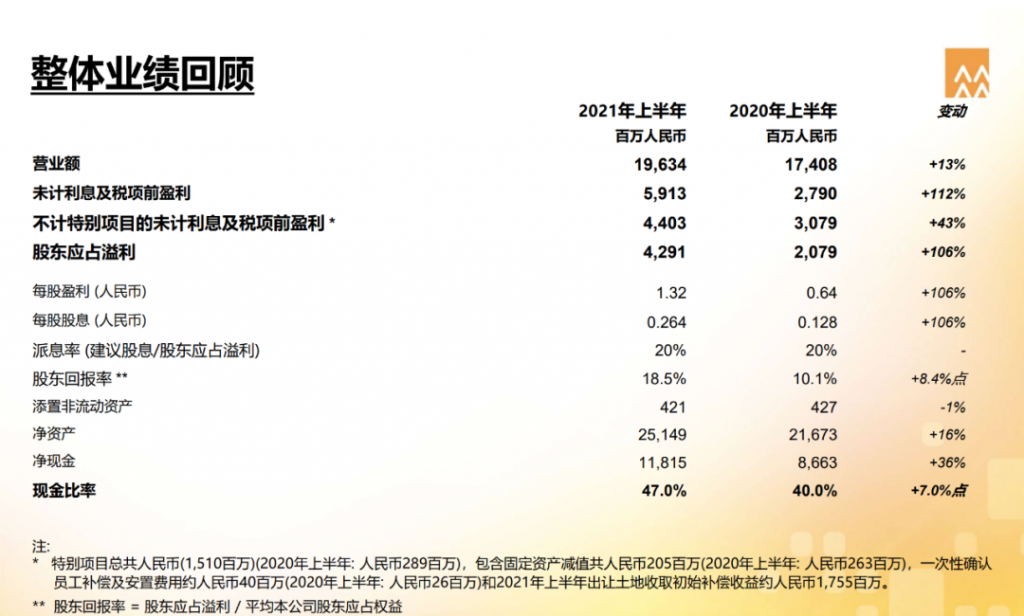

据其今天公布的2021半年报显示,今年上半年,该公司综合营业额为196.34亿元(人民币,下同),按年上升12.8%;未计利息及税项前盈利及本公司股东应占溢利分别按年增长111.9%及106.4%至59.13亿元及42.91亿元。有关增长主要源于出让所拥有的地块收取初始补偿收益约17.55亿元,以及毛利因集团产品销量及平均售价上升而增加。

财报称,尽管上半年啤酒市场容量受到部分地区如广东、黑龙江、辽宁和安徽于个别时间内局部疫情反复影响,华润啤酒上半年整体啤酒销量按年上升4.9%至约 6,337,000千升,已大致回复至2019年同期水平,表现与行业水平相若。

报告期内,该公司上半年整体平均销售价格按年上升 7.5%,抵消原材料及包装物料价格提升而带来平均销售成本上升的影响,加上销量增长,使2021年上半年整体毛利按年上升18.1%至83.05亿元。

展望下半年,侯孝海今天在会上表示,尽管近期疫情出现局部性爆发,但考虑到形势预计能在短时间内得到控制,加上疫苗继续普及,预计今年啤酒行业整体发展不会比去年差。

其又强调,疫情对华润啤酒高端化的影响较小,因为该公司是全国范围的高端化、疫情影响时间短暂,加之高端产品空间广阔,因此预计次高端及以上产品的全年增长不低于30%。