-

微信

微信扫一扫

微信扫一扫 - 搜索

作者:潘娴(原创)

身处充斥动荡的后疫情时代,华润啤酒有了追求增长的新打法。

在今天下午召开的2022中期业绩会上,华润啤酒首席执行官侯孝海透露,该公司正积极开拓疫情下加速兴起的啤酒消费渠道及场景,如电商、O2O到家平台、海伦司等小酒馆。

他还透露,在上半年的艰难局面中,华润啤酒能保持增长“实属不易”,但也坦言管理层对高端产品增长“还是觉得不太满足”。下面,我们来一起看看这家中国啤酒龙头的最新情况。

“三座大山”

据华润啤酒今天发布的2022半年报显示,该公司上半年综合营业额为210.13亿元(人民币,下同),同比上升约7%。若剔除去年同期出让土地权益所得溢利等特别项目,华润啤酒上半年未计利息及税项前盈利为51.59亿,同比上升17%。

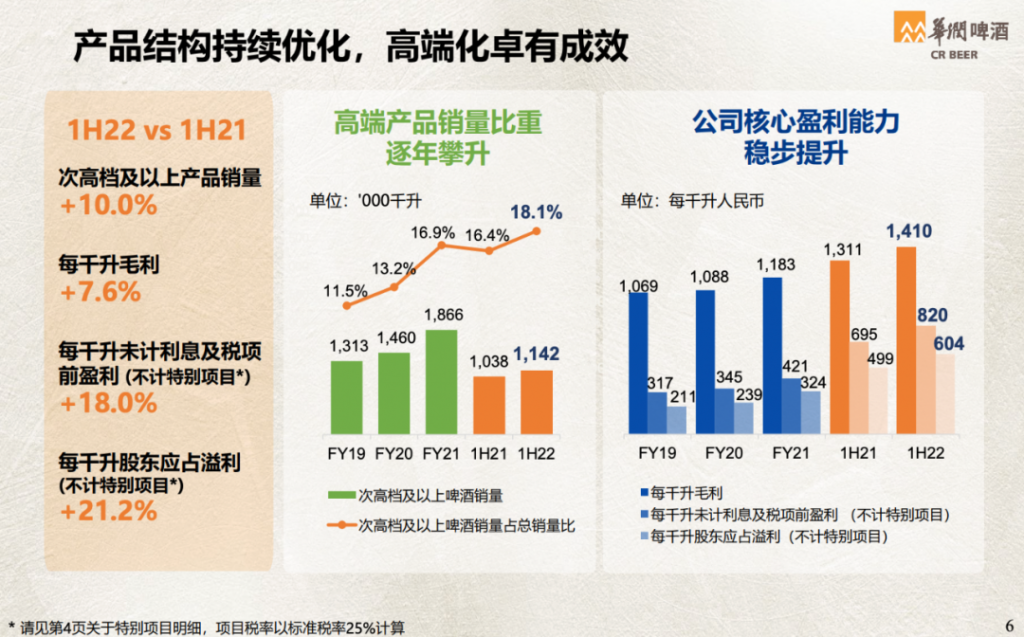

从品类来看,高端仍然是拉动销量的主要动力。财报指出,上半年疫情对啤酒销量带来较大冲击,该集团整体啤酒销量同比下降0.7%至约 6,295,000 千升,表现较整体行业水平更好。其中,次高档及以上啤酒销量约 1,142,000 千升,同比增长约10%。

侯孝海在会上称,上半年业绩呈现出三个特点。一是跌宕起伏的V字型业绩走势,“一、二月份有个非常好的起点,三四月份有一个比较低的低潮,特别是四月份到了最低点,然后五月份开始反弹,六月份再到高点”。

二是 “三座大山”压力。“上半年我们面临成本、疫情、经济下行的三座大山,是最难的一个半年。在这个半年中,我们经历了三座大山的多重冲击,应该说保持稳健增长实属不易。”侯孝海说。

三是啤酒主要消费渠道受限影响了高端化。“我们的高端酒发展保持了一定的速度,但离我们的预期还是有一定差距。这反映了中国啤酒市场在疫情和经济下行中,夜场和现饮渠道(注:如酒吧)受到一定抑制,使我们高端酒受到一定限制。”侯孝海称,“如果没有3、4月份的疫情冲击,我相信上半年的次高以上产品增长会非常好。”

为降低疫情的潜在影响,华润雪花把更多目光放到了迅猛发展的新兴啤酒渠道。

“在疫情发生后,由于现饮渠道受到很大抑制,非现饮迅速发展。”侯孝海说,尽管电商等非现饮渠道短时间内还不会占据啤酒消费的主要部分,但“在不远的将来能做到占比5%~10%也是有可能的”。

为此,华润啤酒从去年开始对非现饮市场做进一步细分,加大对O2O、社区团购、连锁便利店和电商的开拓力度。“我们这一年多也取得了较大的进步。”他透露,华润啤酒针对这些渠道建设了完整的业务组织,每年都有固定的业务计划要推进。

与此同时,华润啤酒也围绕开拓主力的现饮渠道有了更多尝试。

侯孝海表示,该公司在积极探索和布局疫情期间走红的餐饮业态,如小酒馆、“日咖夜酒”店、livehouse(注:指主打现场专业音乐演出的小型室内表演场所,酒水通常也是重要收入来源之一)等场景。

“我们也跟迅速兴起的小酒馆,包括海伦司、胡桃里做进一步合作。目前这个合作还处于初级阶段,也希望能给我们的国际品牌和相适应的中国品牌带来较好的销售。”侯孝海说,“此外,我们也开始布局雪花啤酒独有的品牌小酒馆,通过跟客户合作慢慢开始落地。”

“充满期待”

随着疫情和经济形势好转,啤酒市场有望重迎往日的“烟火气”。

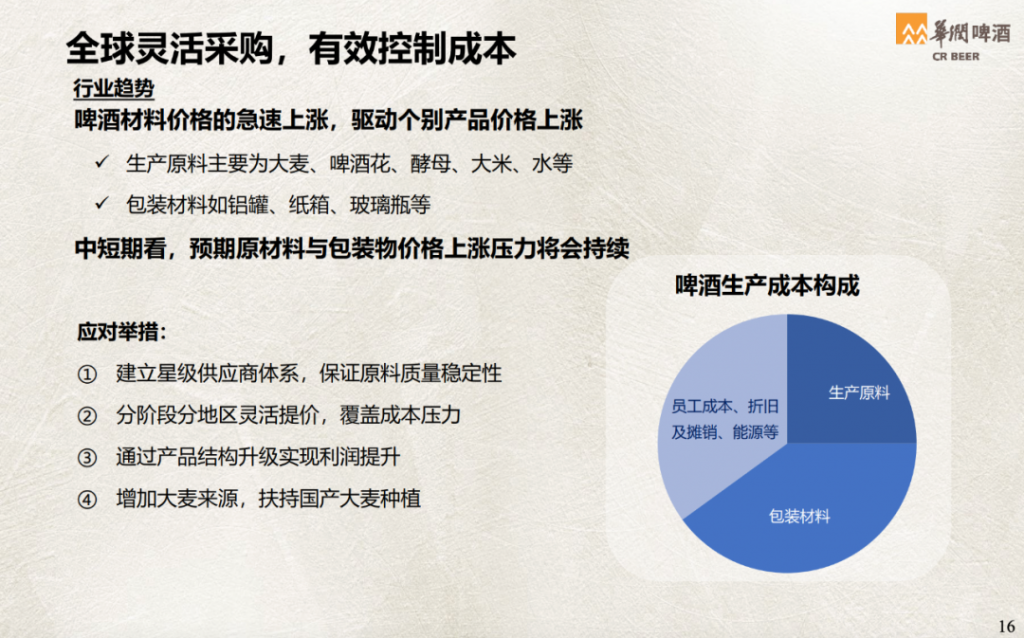

“我们认为下半年整体啤酒环境是不错的,至少比上半年好,可能也比去年下半年会好一些。”侯孝海说,一方面,随着更精准的疫情防控、国家推动经济发展的措施出台,以及下半年全球原料成本高企有一定缓解,“三座大山”的压力已逐步缓解。

值得关注的是,侯孝海表示,随着成本压力预期减轻,华润啤酒下半年“并没有再进一步涨价的全国性计划”,可能会有个别市场根据当地业务情况进行常态化调价。

“我们在去年下半年及今年年初,针对这一次成本上涨的价格调整已经全部完成,目前的涨价幅度和和额度均能够覆盖现时原材料和包装物成本上升。”他说。根据上述财报,华润啤酒今年上半年的整体平均销售价格同比上升约7.7%。

另一方面,侯孝海提到,今年夏季的持续高温天气能刺激啤酒消费。“尤其是在长江沿线的省份,应该说气温高、持续时间较长,降雨较少对我们啤酒的消费产生了较大支持。”他说,“我们希望七八两个月份能实现双位数增长,那就对今年下半年的发展非常有利了。”

“所以我们预测下半年销量会有较好增长,利润有较好提升,成本有较理想的下降,啤酒消费有较好的恢复。全年来看,我们认为还是充满了期待,有可能会实现销量增长,利润增长,收入增长的三增长,以及高端酒双位数增长。”侯孝海说。

但他也提出,仍然要关注疫情和全球环境的不确定因素,华润啤酒会在下半年及明后两年继续“过紧日子”。

“今年全国都有一个重要理念就是‘过紧日子’,我们对此也做了具体计划,出台了很多项目来推进全公司工作的展开。通过上半年努力,我们的广告和行政开支、销售费用都比去年同期有一定下降,我相信这个下降在下半年还会继续。因为过紧日子是我们全年策略,不会因为上半年情况比较难,下半年变好就不过紧日子。”侯孝海讲道,华润啤酒在广告、销售费用上还有巨大的调整空间。

“在疫情发生的过去几年中,我们的广告和销售费用相对来讲是比较充沛的。跟竞争对手比,我们在广告投入上具备压倒性(优势),所以其实有很多可以精益的空间。”他表示,随着华润啤酒前几年在高端市场积累了发展动能,未来三年会根据高端酒和品牌发展的不同阶段,调整广告支出和费用投入。

高端TOP2

可以看出,强攻高端市场的华润啤酒正努力为2022年画上圆满句号,为明年迈入“3+3+3”战略的最后阶段做好准备。

小食代介绍过,这个名为“3+3+3”的战略起点是2017年,每个三年都制定了具体目标和重点工作。在2023~2025年,华润雪花的战略是“高端制胜,卓越发展”。

侯孝海说,该公司在最后三年阶段的目标之一是“决胜高端”。“我们高端产品的销量和份额应该达到行业的Top1或Top2的水平,逐步跟我们中国市场的啤酒份额相当。我们目前在中国啤酒市场有34%的市场份额,希望最后三年高端市场份额能达到20%~30%之间”。

在该目标下,华润啤酒划分了不同类型的中国啤酒高端市场,制定有针对性的策略和目标。

首先是高端啤酒发达地区,如广东、福建、浙江、上海。“这些市场整体高端增长不错,而且往更高档次产品的升级趋势也非常明显。在这样的市场,高档啤酒更加品牌化、小瓶化,而且现饮、非现饮同步发展,各个场所到了一个高端啤酒平行发展的水平。”侯孝海讲道。

其透露,在这类市场,华润啤酒策略是“迅速做大喜力,建立高端市场份额优势和竞争优势”。为支持喜力扩张,该公司正在杭州建设喜力中国第三家工厂,新厂即将投产。此外,华润啤酒也在厦门签约了喜力中国第四家工厂,预计2024年底或2025年初投产。目前,喜力中国分别在广州、浙江嘉善设有一家工厂。

其次是高端啤酒发展中地区,如江苏、安徽、山东、辽宁、四川、河南等。“这些市场整体高端容量还不是特别大,中档容量最大,但向次高、高端和超高端发展趋势很明显,动能很充沛,各个品牌在当中也还没有占据较大的份额或优势。”侯孝海说。

他表示,上述发展中地区是华润啤酒未来高端化的最大增长点。“雪花啤酒在发展中市场机会更大,所以我们的策略就是迅速建立首发优势,持续集聚能力和规模,在未来3~5年内快速发展,实现高端酒份额第一的目标。在这些市场,我们目前主要是希望喜力、马尔斯绿、匠心营造、老雪能在高端市场迅速建立优势。同时,巩固(我们在这些地区)中档市场份额的强势地位”。

第三类则是高端萌芽地区,包括部分西北市场、黑龙江、吉林等。“这些是以主流啤酒为主,高端啤酒刚刚开始发展的市场。”侯孝海称,针对这些区域,华润啤酒的主要目标是打好渠道品牌和终端的基础,建立高端销售能力,为未来高端市场发展建立基础。

“白+啤”

在“3+3+3”最后阶段,侯孝海透露,华润啤酒还有着“再造一个雪花啤酒”的目标,当中就包括备受关注的白酒跨界布局。

“第二个目标是希望公司通过9年变革,包括品牌重塑,组织再造、组织二次转型、信息化、数字化,以及‘白加啤’酒战略的落地和持续产能优化,将公司推动到质量发展新高度,就是盈利能力更强、管理水平更强。”他说,“在新的战略期,我们希望能建立一些非啤酒类的品牌和业务,推动华润啤酒变成啤酒和非啤酒双轨道发展的上市公司。”

此前,华润啤酒已通过全资子公司收购山东景芝白酒40%股权。今年,随着华润战投入股金种子酒母公司,包括侯孝海在内的多位华润啤酒高管也进入了金种子集团管理层。

“我们投资白酒主要是投资一些地方龙头企业。”侯孝海今天说,通过与白酒企业合作,华润啤酒希望探索出啤酒和白酒的双向赋能模式,包括渠道共享、费用精益、销售模式互建、销售队伍互学、管理经验双输入。

“这些方式能推动啤酒吸收非啤酒的一些经验和能力,为啤酒高端化、进一步品牌化提供动力。”他说,例如,白酒常见的团体消费模式在啤酒中应用较少,但实际上也可以运用到高端啤酒中,如去年上市的“醴”。

同时,华润啤酒可以向合作公司输出经验,如渠道管理、产品管理费用精益、以及终端光瓶酒管理模式。“我们目标是今年能找到赋能的基本方法,明年有一个2.0版本方法,通过2~3年时间探索出白酒和啤酒赋能的基本模式。”侯孝海说。

不过他也强调,华润啤酒参与的两家白酒企业目前均保持独立运作和经营。“他们有他们的管理权,我们作为股东可能提供一些(管理层)人选,这也是股东的义务”。